アフィリエイトサイト売却の税金ガイド|所得区分と手残り最大化の秘訣

アフィリエイトサイトの売却は、これまで積み上げた努力を大きな資本へと変換する、経営者にとっての「卒業式」です。しかし、出口戦略における最大の伏兵は、手残り金額を大きく左右する税金の存在に他なりません。

【関連】アフィリエイトサイトの売却専門ならM&A PMI AGENT【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. アフィリエイトサイト売却時の税金計算と所得区分の判断基準

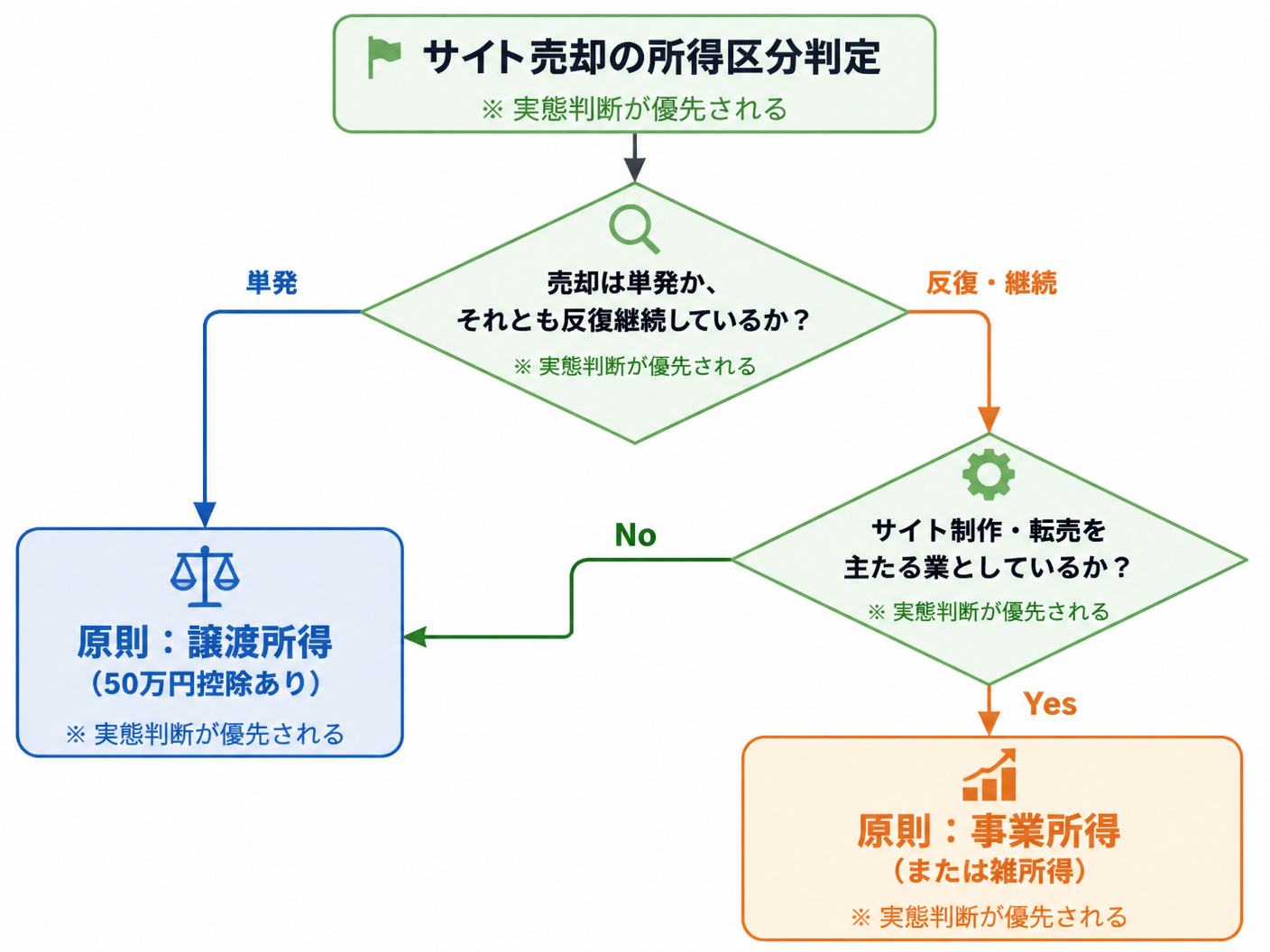

個人がアフィリエイトサイトを売却した際、その利益が「譲渡所得」になるのか「事業所得(または雑所得)」になるのかは、手残り額を左右する運命の分かれ道です。一般的に、サイトという資産を売る行為は「譲渡所得」に分類されます。

譲渡所得と判定される最大の理由は、サイトが「収益を生み出す仕組み(資産)」そのものだからです。一方で、サイトの売買を反復継続して行っている場合や、在庫(商品)の譲渡を伴う場合は、事業所得として扱われるリスクがあります。

税務上の所得区分を誤ると、後に税務署から「過少申告」とみなされ、重加算税などの重いペナルティを課される恐れがあります。まずは、自分の取引がどの区分に該当するのか、構造的に理解することが不可欠です。

1-1. 譲渡所得と事業所得の判定フローと実務上の注意点判定のポイントは「継続性」と「営利目的」です。単発の売却であれば譲渡所得となる可能性が高いですが、売却のためにサイトを量産し、頻繁に取引を行っている場合は「事業」としての実態が強いと判断されます。

実務上は、サイト売買契約書の内容が「事業譲渡」となっているか、単なる「コンテンツ譲渡」となっているかも判断材料の一つです。しかし、税務署は形式よりも実態を重視するため、運営実態に基づいた慎重な判断が求められます。

1-2. 50万円の特別控除と長期譲渡所得による節税効果

1-2. 50万円の特別控除と長期譲渡所得による節税効果

譲渡所得として認められる最大のメリットは、50万円の特別控除が適用される点です。売却益から50万円を差し引いた金額に対して課税されるため、小規模なサイト売却であれば、税負担を劇的に抑えることが可能です。

さらに、サイトを5年を超えて保有していた場合、「長期譲渡所得」が適用されます。この場合、課税対象となる金額がなんと「半分」になります。保有期間は「売却した年の1月1日時点」で判定されるため、カレンダー上の5年とは微妙に異なる点に注意してください。

1-3. 個人と法人の税負担比較シミュレーション表の活用個人の所得税は累進課税であり、所得が高くなるほど税率(最大45%)が上がります。一方、法人の場合は実効税率が約30%前後で一定です。売却価格が数千万円を超える大型案件の場合、法人として売却する方が手残りが多くなるケースが目立ちます。

例えば、売却益が2,000万円の場合、個人では住民税と合わせて40%以上の負担になることがありますが、法人であれば約600万円程度の税負担で済む計算です。自身の売却規模に合わせたシミュレーションが、賢い意思決定の鍵となります。

2. アフィリエイトサイト売却で経費計上できる範囲と証憑保存

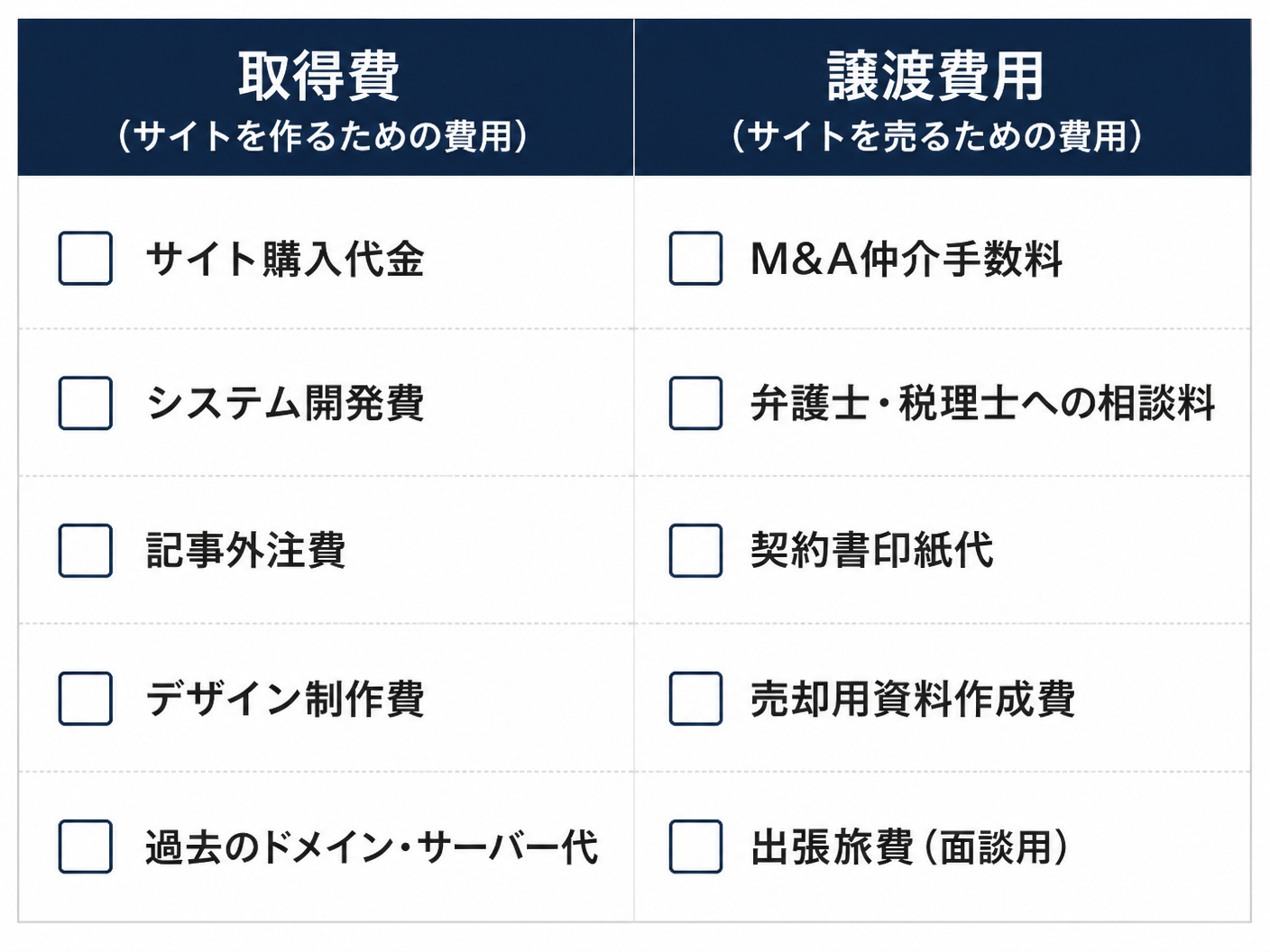

税金を抑えるための鉄則は、認められる経費を漏れなく計上することです。アフィリエイトサイトの売却益は「売却価格 -(取得費 + 譲渡費用)」で計算されます。この「取得費」と「譲渡費用」をいかに積み上げるかが勝負です。

取得費とは、そのサイトを作り上げるために投じたコストを指します。一方、譲渡費用は売却のために直接要した費用です。これらを適切に計上することで、課税対象となる「利益」を圧縮し、合法的に納税額を減らすことができます。

ただし、税務署は「本当にそのサイトのために使ったお金か」を厳しくチェックします。曖昧な経費計上は、後の税務調査で否認されるリスクを高めるため、根拠となる証憑(しょうひょう)の保存が何よりも重要です。

2-1. 売却価格から控除可能な取得費と譲渡費用の全リスト取得費には、サイト構築時の外注費、ドメイン・サーバー代、記事執筆のための取材費などが含まれます。譲渡費用には、M&A仲介会社に支払う手数料、契約書の印紙代、売却のための広告費などが該当します。

意外と忘れがちなのが、過去数年分にわたるサーバー代の累計です。微々たる金額に見えても、5年分を合算すれば数万円から十数万円の控除につながります。これらを一つひとつ丁寧に拾い上げることが、手残り最大化への地道な一歩です。

2-2. 税務署から否認されないための証憑保存リストと対策

2-2. 税務署から否認されないための証憑保存リストと対策

経費として主張するためには、領収書や請求書、振込明細などの証憑が不可欠です。特に外注費については、クラウドソーシングサイトの利用履歴だけでなく、具体的な納品物(記事データなど)との紐付けが重要になります。

また、契約書は電子契約であっても、適切に保存しておく必要があります。税務調査官は「架空の経費」を最も警戒するため、支払いの事実と業務の関連性を即座に説明できる状態にしておくことが、最大の防御となります。

2-3. 売却後に税務調査が来やすいケースと回避する準備数百万、数千万円単位の入金が個人口座にあると、税務署のシステム(KSK)が反応しやすくなります。特に、過去の確定申告額と比べて急激に所得が増えた年は、調査の対象になりやすい傾向があります。

調査を回避する最善の策は、最初から「疑いようのない申告」をすることです。不明瞭な経費を無理にねじ込まず、計算根拠をメモとして残しておきましょう。万が一調査が来ても、論理的に説明できれば恐れることはありません。

3. 法人売却におけるアフィリエイトサイト売却税金と消費税

法人によるサイト売却は、個人の譲渡所得とは仕組みが全く異なります。法人の場合、売却益は「益金」として他の事業利益と合算され、法人税の対象となります。ここで鍵を握るのが「資産調整勘定(のれん)」の存在です。

アフィリエイトサイトの価値は、ドメインやサーバーといった物理的資産よりも、将来生み出す収益力(営業権)にあります。この営業権を適切に評価し、買い手にとってもメリットのある形で取引を進めることが、高値売却の秘訣です。

また、法人取引では「消費税」の取り扱いが極めて重要です。売却価格が1,000万円であれば、100万円の消費税が上乗せされます。この消費税を「もらい忘れる」と、自腹で納税することになり、利益が大きく削られてしまいます。

3-1. 法人税計算の仕組みと資産調整勘定の償却メリット法人が事業譲渡形式でサイトを売却すると、買い手は支払った対価のうち、時価純資産を超える部分を「資産調整勘定(のれん)」として計上できます。こののれんは、5年間で均等に償却(損金算入)することが認められています。

つまり、買い手にとっては「サイトを買うことで5年間にわたって節税できる」という強力なメリットがあるのです。この節税効果を交渉材料に盛り込むことで、売却価格を強気に設定することも可能になります。まさに知的な交渉術と言えるでしょう。

3-2. 売却取引における消費税の課税判定と実務上の仕訳アフィリエイトサイトの譲渡は、消費税の課税取引に該当します。売主が課税事業者である場合、譲渡対価に係る消費税を預かり、納税する義務があります。免税事業者の場合は預かった消費税が実質的な利益(益税)となりますが、インボイス制度の導入により状況は変化しています。

適格請求書発行事業者(インボイス登録店)であれば、買い手から消費税を確実に受け取るための請求書発行が必要です。仕訳実務では、売却代金を「事業譲渡益」などの勘定科目で処理し、消費税を「仮受消費税」として区分して計上します。

3-3. 取引完了時および入金時の勘定科目と仕訳の具体例取引の流れに沿った正確な仕訳が、決算時の混乱を防ぎます。例えば、100万円(税別)でサイトを売却し、仲介手数料が10万円(税別)かかった場合、検収完了時に「未収入金」を計上し、入金時に「預金」へ振り替える処理を行います。

複雑な仕訳や税務判断に不安があるなら、専門の仲介サービスを活用するのが賢明です。たとえば アフィリエイトサイト専門のM&A仲介サービス を運営する株式会社M&A PMI AGENTは、サイト特有の収益構造を熟知しており、税務上の論点も踏まえた伴走支援を行っています。

同社は、大手仲介会社では最低報酬額が高額になりがちな小中規模サイトにおいて、業界水準の約5分の1という最低報酬設定を実現しています。これにより、譲渡価格が大きくないサイトでも手残り額を最大化できるのが魅力です。

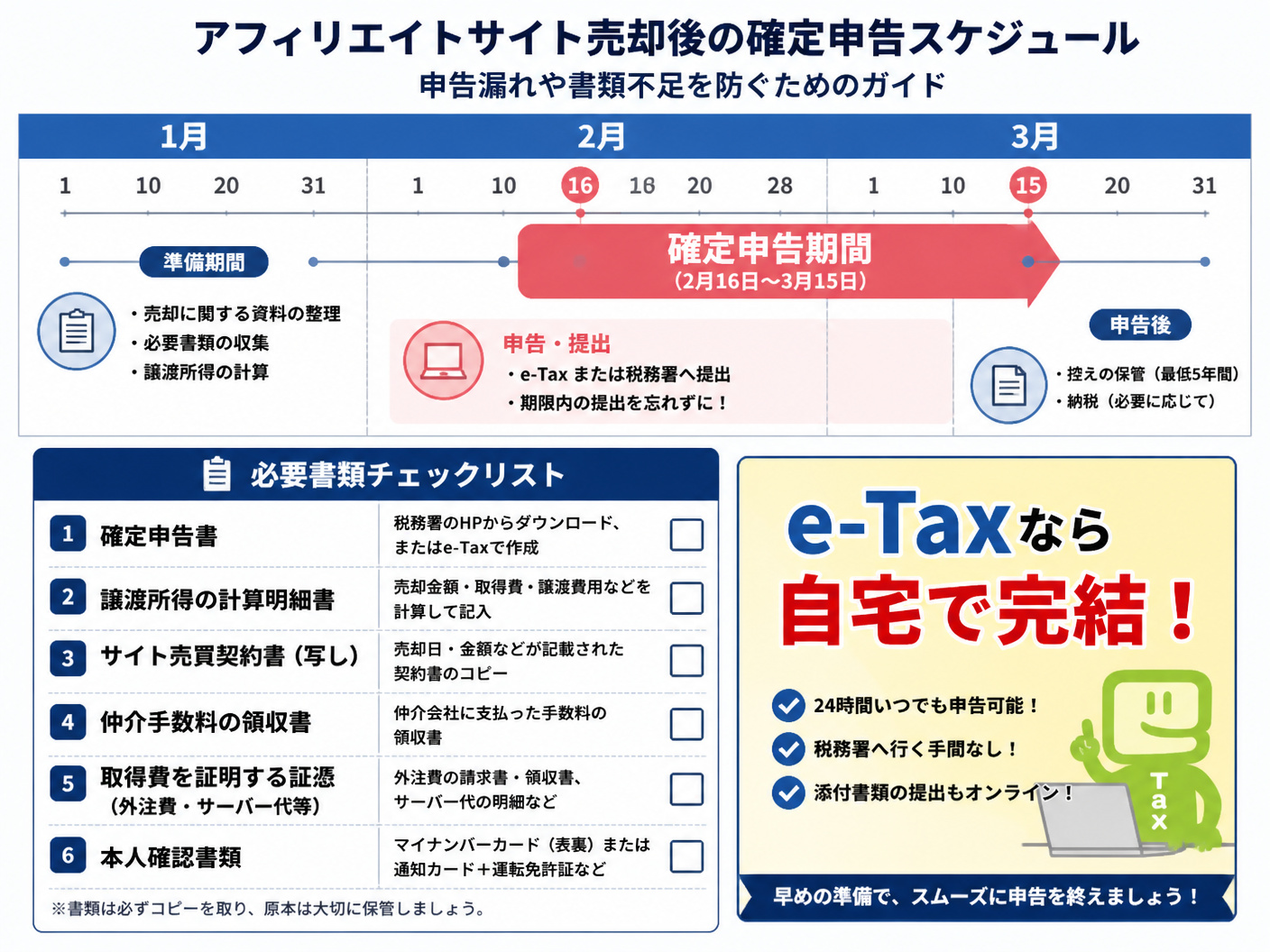

売却が完了し、代金が着金しても、まだ仕事は終わっていません。翌年の2月16日から3月15日の間に「確定申告」という最後のハードルが待っています。これを怠ると、せっかくの利益が罰金で消えてしまうことになりかねません。

確定申告は、自分の「誠実さ」を国に示す手続きです。必要書類を漏れなく揃え、正確な計算を行うことで、税務署からの信頼を勝ち取ることができます。近年はe-Taxの普及により、自宅からでもスムーズに申告が可能になっています。

特に経営者の方は、本業の決算と重なる時期でもあるため、早めの準備が肝要です。サイト売却は「臨時的な所得」として扱われるため、普段の確定申告とは入力項目が異なる点に注意しましょう。

4-1. 確定申告の期限と提出すべき必要書類の完全網羅個人の場合、売却した翌年の3月15日が期限です。必要書類としては、確定申告書B、譲渡所得の金額の計算明細書、そして売買契約書の写し、経費の領収書などが挙げられます。これらの書類は、申告後も数年間の保存義務があります。

法人の場合は、自社の決算期に合わせて申告を行います。事業譲渡報告書や、固定資産台帳への反映など、会計ソフトへの正確な入力が求められます。書類の不備は申告の遅延を招き、無申告加算税の対象となるため、リスト化して管理しましょう。

4-2. e-Taxを活用した申告手続きと注意すべき期限

4-2. e-Taxを活用した申告手続きと注意すべき期限

e-Taxを利用すれば、添付書類の提出を一部省略できるメリットがあります。また、還付金がある場合は処理が早いのも特徴です。ただし、期限ギリギリはサーバーが混雑し、予期せぬエラーで提出が間に合わないリスクもあります。

もし期限を過ぎてしまうと、延滞税が発生するだけでなく、青色申告特別控除(最大65万円)が受けられなくなるという致命的なダメージを負います。余裕を持って、2月中に送信を完了させるスケジュール感を持ちましょう。

4-3. 税理士に相談すべきタイミングと依頼時の準備物売却価格が300万円を超える場合や、所得区分の判断に迷う場合は、迷わず税理士に相談すべきです。専門家の報酬を支払っても、それ以上の「節税効果」や「安心感」を得られるケースが圧倒的に多いからです。

相談時には、売買契約書、過去の確定申告書、経費の領収書一式を準備しておきましょう。 アフィリエイトサイト専門のM&A仲介サービス では、提携税理士の紹介や税務面の助言も受けられるため、こうしたプラットフォームを活用するのも一つの手です。

5. アフィリエイトサイト売却の税金に関するよくある質問

サイト売買の現場では、教科書通りのケースばかりではありません。赤字サイトの処理や、複数サイトの一括売却など、判断に迷うシチュエーションが多々あります。ここでは、読者から寄せられることの多い疑問に回答します。

税務の不安を解消することは、売却に向けた「心のブレーキ」を外すことにつながります。正しい知識を持って、堂々と交渉のテーブルにつきましょう。個別の特殊なケースについては、最終的には所轄の税務署や顧問税理士への確認を推奨します。

5-1. 赤字サイトを売却した場合の税金はどうなりますか売却価格よりも取得費や譲渡費用の方が高く、「譲渡損失」が出た場合、基本的には税金はかかりません。さらに、他の譲渡所得(例えば別のサイト売却益やゴルフ会員権の譲渡益など)があれば、その利益と相殺(損益通算)することが可能です。

ただし、給与所得や事業所得との損益通算は原則としてできない点に注意が必要です。赤字であっても、その計算過程を証明するために資料は保管しておきましょう。将来的な別の譲渡益に備えた「守りの税務」と言えます。

5-2. 複数サイトをまとめて売却する場合の税金計算方法複数のサイトを一つの契約で売却する場合、基本的には合計額で計算します。ただし、保有期間が「5年超」と「5年以内」のサイトが混在している場合は、それぞれを分けて計算する必要があります。長期譲渡所得の恩恵を最大化するためです。

契約書内で各サイトの譲渡対価を明記しておくと、計算の根拠が明確になり、税務署への説明もスムーズになります。一括売却は手間が省ける反面、計算が複雑になりやすいため、内訳の管理を徹底しましょう。

5-3. 海外居住者が日本のアフィリエイトサイトを売る場合非居住者が日本国内の事業に係る資産を売却する場合、日本での納税義務が生じるケースがあります。これは「国内源泉所得」に該当するためです。売却代金の支払時に、買い手側で源泉徴収が必要になる場合もあります。

居住国と日本の間での「租税条約」によって取り扱いが異なるため、非常に専門性の高い領域です。海外を拠点に活動するアフィリエイターの方は、国際税務に強い税理士に事前にスキームを確認しておくことを強くお勧めします。

6. まとめアフィリエイトサイトの売却は、適切な税務知識を持つことで、手残り金額を劇的に増やすことができます。所得区分の判定、50万円の特別控除、長期譲渡所得の活用、そして正確な経費計上。これら一つひとつが、あなたの資産を守る盾となります。

特に、のれん(資産調整勘定)の償却メリットを買い手に提示するような戦略的な視点は、単なる「作業」としての売却を「経営」へと昇華させます。税務を味方につけ、納得のいくエグジットを実現してください。

もし、適正な価値評価や手残り額の最大化に不安があるなら、専門特化した仲介サービスの門を叩いてみてはいかがでしょうか。株式会社M&A PMI AGENTなら、アフィリエイト特有の資産価値を正しく見抜き、あなたの次なる挑戦を強力にバックアップしてくれるはずです。

編集者の紹介