アフィリエイトサイト売却を法人で行う相場と税務・法務のEXIT戦略

アフィリエイトサイトの売却は、単なる現金化ではありません。経営者にとって、心血を注いで育てたメディアを次なる成長へ繋げるための、戦略的な「出口(EXIT)」の完遂を意味します。

【関連】アフィリエイトサイトの売却専門ならM&A PMI AGENT【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

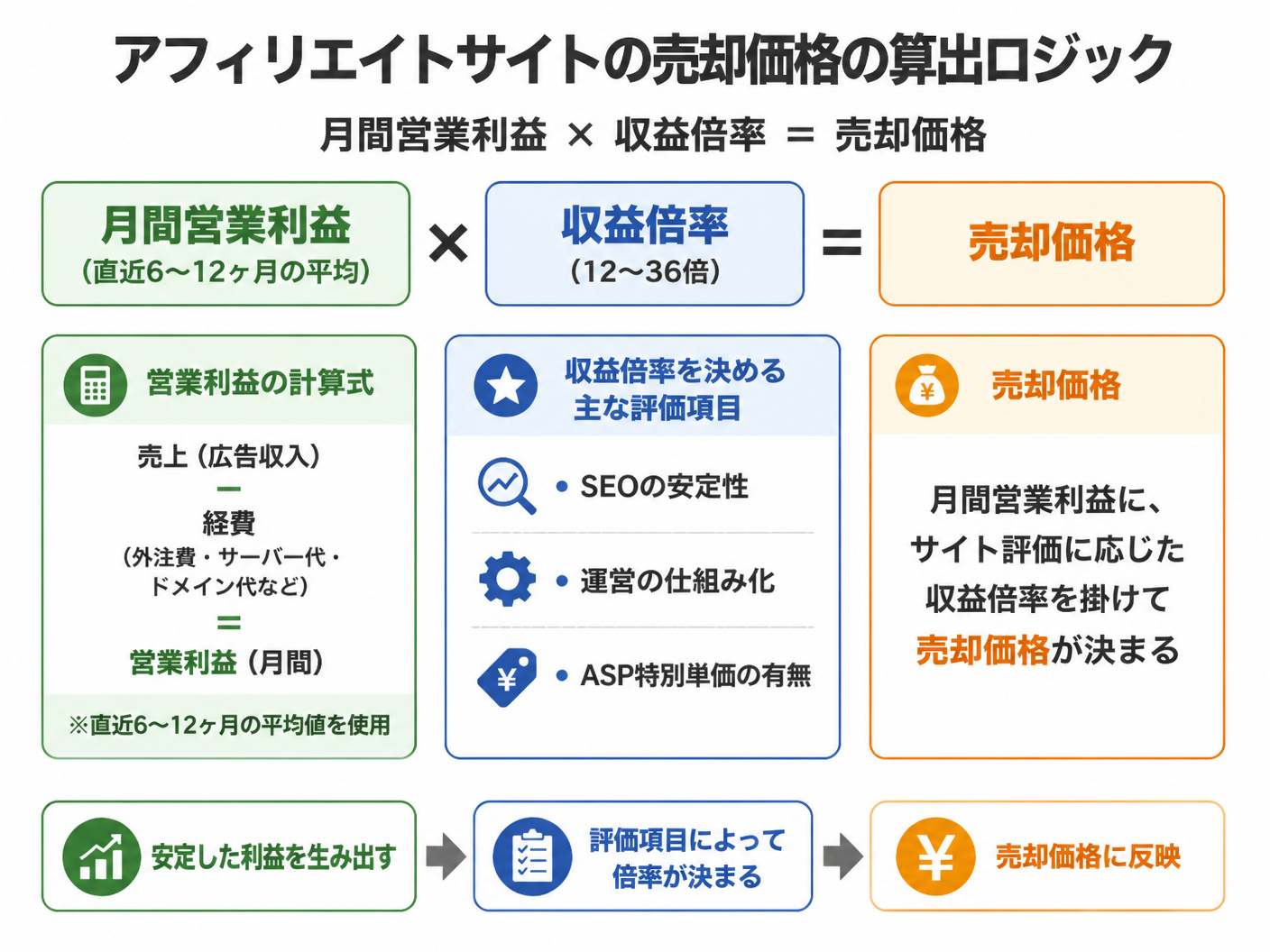

1. 法人アフィリエイトサイト売却の適正価格と算出ロジック

アフィリエイトサイトは、一度構築すれば自動で収益を生む「デジタル上の不動産」のような性質を持ちます。そのため、売却価格の算定には不動産鑑定に近い論理的なアプローチが必要です。 一般的に、法人による売却相場は「月間営業利益の12〜36ヶ月分」に収束します。この幅は、サイトの安定性や運営の仕組み化レベルによって決定されます。

適正な価値評価を受けたい場合は、アフィリエイトサイト専門のM&A仲介サービスのような、メディア資産の評価に長けた専門家へ相談することが賢明です。

1-1. 月間営業利益から算出する適正売却価格の計算式

売却価格の土台となるのは、正確な営業利益の算出です。法人の場合、役員報酬や本社共通費をどこまでサイト運営経費に含めるかで利益額が大きく変動します。 「売上 - 直接経費(ドメイン・サーバー・外注ライター費)」をベースとし、実質的なキャッシュフローを算出します。この数値に、市場環境に応じた倍率を乗じるのが標準的な手法です。

1-2. 売却価格を吊り上げるための定量的評価指標買い手は「投資回収期間(ROI)」を最優先に考えます。そのため、直近1年間の収益が右肩上がりであることや、特定のキーワードで検索順位が1位を維持している実績は強力な武器になります。 また、ASPとの間で締結している特別単価の維持率や、Googleアナリティクスで証明できる自然検索流入の割合も、価格を押し上げる重要な定量的指標となります。

1-3. 定性的価値を高めるためのサイト運営の仕組み化誰でも運営できる体制は、買い手にとって最大のリスクヘッジです。オーナー個人のスキルに依存せず、マニュアルに沿ってライターが記事を更新できる仕組みを構築しましょう。 属人性を排除し、組織的に運営されているサイトは「事業」としての継続性が高く評価されます。結果として、個人ブログよりも高い収益倍率が適用される傾向にあります。

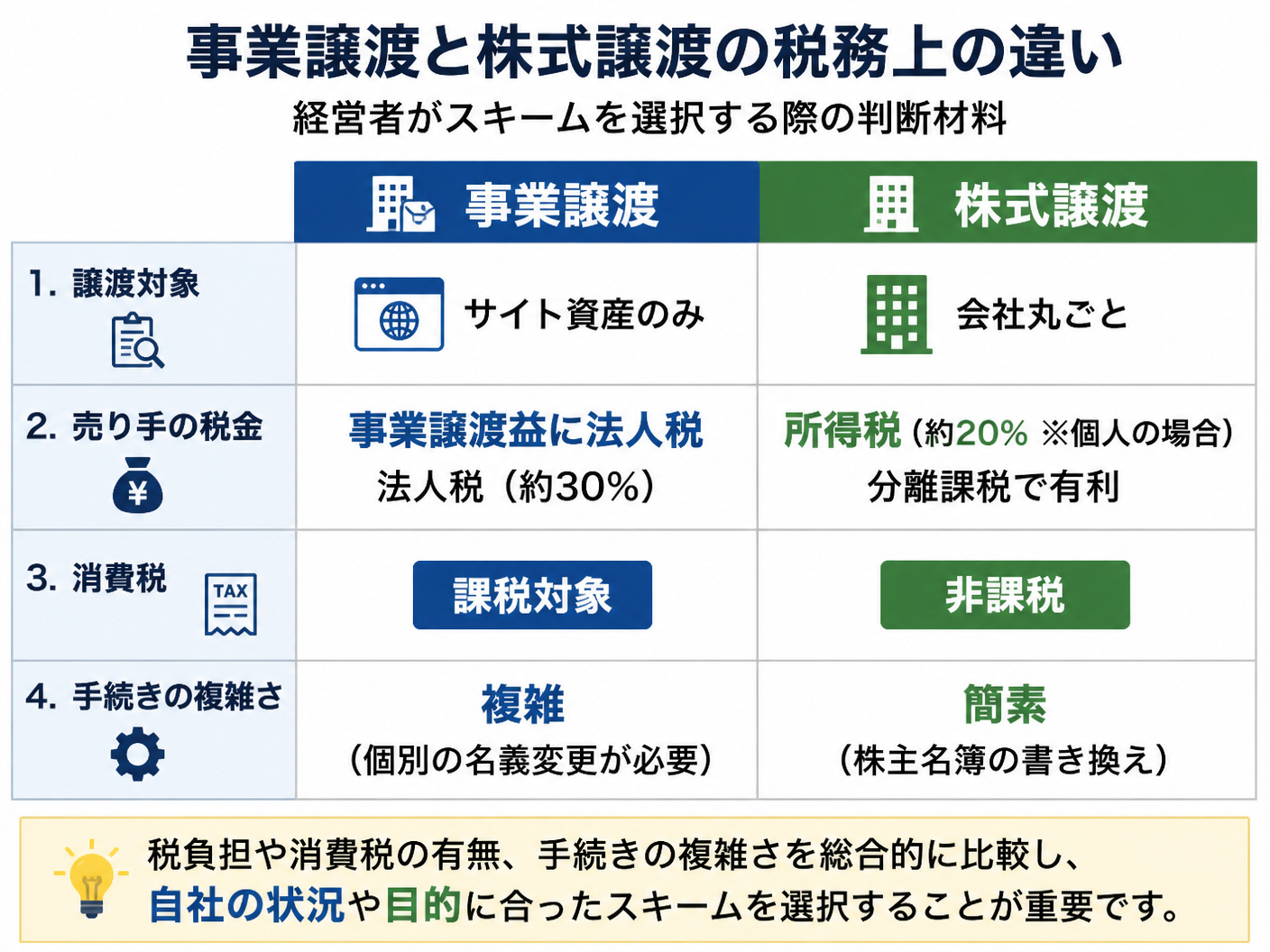

2. 法人によるアフィリエイトサイト売却の税務とスキーム法人がサイトを売却する際、どのスキームを選択するかで手元に残る現金は数千万円単位で変わる可能性があります。主に「事業譲渡」と「株式譲渡」の二択となります。 アフィリエイトサイトの場合、特定のサイトのみを切り出す事業譲渡が一般的ですが、会社ごと譲渡する株式譲渡の方が税務上有利になるケースも存在します。

専門的な税務判断が必要な場面では、アフィリエイトサイト専門のM&A仲介サービスのアドバイザーに相談し、手取り額を最大化するシミュレーションを行いましょう。

2-1. 事業譲渡と株式譲渡の決定的な税務上の違い

事業譲渡では、サイト売却益が法人の営業利益として合算され、法人税の課税対象となります。また、ドメインやサーバーなどの有形・無形資産の譲渡には消費税が課される点に注意が必要です。 一方、株式譲渡は株主が個人の場合、譲渡益に対して一律約20%の所得税で済むため、サイトの規模が大きく、法人ごと売却できる状況であれば、大幅な節税に繋がります。

2-2. のれん資産調整勘定の5年償却ルールと節税戦略買い手側にとって、事業譲渡でサイトを買収する最大のメリットは「のれん(資産調整勘定)」の計上です。買収価格と時価純資産の差額を、5年間で均等に損金算入できます。 この5年償却による節税効果は、買い手の投資意欲を刺激します。売り手はこの税務メリットを理解した上で、強気の価格交渉を行うロジックとして活用すべきです。

2-3. 法人売却で買い叩かれないための防衛チェックリスト買い叩きを防ぐには、デューデリジェンス(買収監査)への徹底した備えが不可欠です。過去の収益画面キャプチャや、外注費の振込明細など、数字の根拠を即座に提示できるようにしましょう。 また、契約書における「表明保証」の範囲を限定することも重要です。不当な減額要求を退けるためには、サイトの欠陥やリスクを事前にすべて開示し、納得させた上で契約に臨む姿勢が求められます。

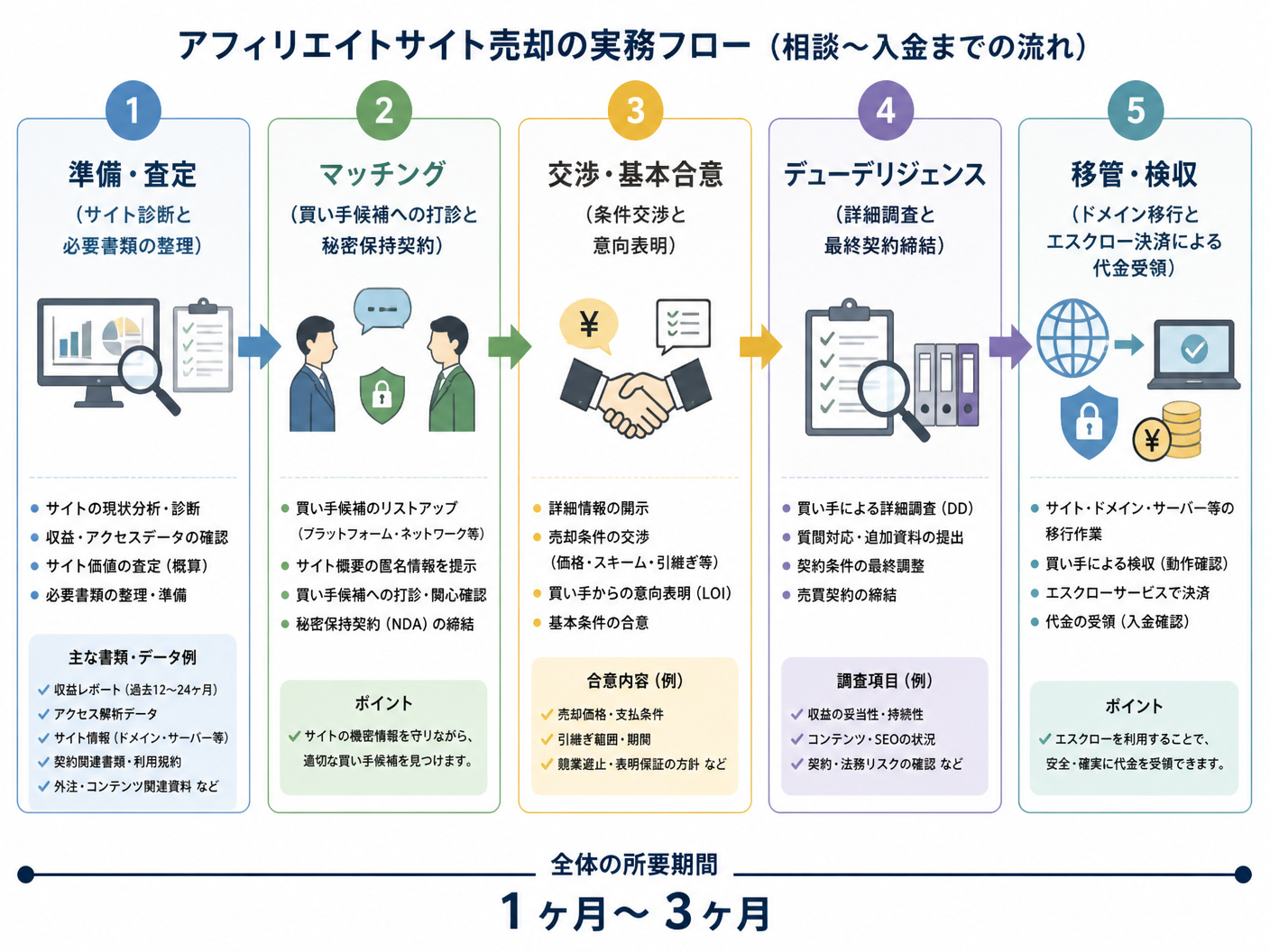

3. アフィリエイトサイト売却の実務手順と契約の実態実務の現場では、単なるデータの受け渡し以上の複雑な調整が発生します。特に法人間取引では、コンプライアンスや契約の厳密さが個人間取引とは比較になりません。 プラットフォームでのマッチングから、エスクロー決済を利用した安全な送金、そしてドメイン移管後の検収まで、一連のフローをミスなく完遂させる必要があります。

アフィリエイトサイトのM&Aを検討中なら、アフィリエイトサイト専門のM&A仲介サービスが非常に心強い味方となります。 株式会社M&A PMI AGENTが運営するこのサービスは、大手仲介会社では最低報酬額が2,500万円(税抜)に達することもある中、その1/5水準の最低報酬額を設定しており、小中規模の法人でも相談しやすいのが特徴です。着手金や中間金が無料の完全成功報酬制なので、まずは相場を知るための無料相談から始めるのがおすすめです。

ラッコM&Aなどのプラットフォームは、スピーディーな売却に最適です。一方で、数千万円規模の法人案件では、専門のアドバイザーが間に入る仲介会社の利用が推奨されます。 仲介会社は、買い手の属性調査や条件交渉の代行、法的に有効な契約書の作成までをサポートしてくれます。自社のリソースやサイトの規模に応じて、最適な窓口を選択しましょう。

3-2. 表明保証条項の実務的な書き方と注意すべきリスク表明保証とは、売り手が買い手に対し、サイトの内容が真実であることを保証する条項です。ここで「将来の収益」まで保証してしまうと、売却後に収益が下がった際に損害賠償を請求されかねません。 「開示日時点において、著作権侵害や規約違反がないこと」など、保証の範囲を過去から現在までの事実に限定することが、法的なリスク回避の鉄則です。

3-3. ASP特別単価の引き継ぎ交渉と円滑な検収フローアフィリエイトサイトの価値の源泉である「特別単価」は、原則として運営者に紐付くものです。そのため、事前にASP担当者へ連絡し、運営主体が変わっても単価を維持できるか調整が必要です。 検収フローでは、ドメイン移管後にアフィリエイトタグの貼り替えが正しく行われたかを確認します。この期間の収益配分についても、契約書で明確に定めておくことでトラブルを防げます。

4. アフィリエイトサイト売却で失敗しないためのFAQ売却を検討する経営者が直面する、実務上の細かな疑問についてお答えします。事前の知識があるだけで、交渉の主導権を握ることが可能になります。 不安を解消し、納得のいくEXITを実現するためには、アフィリエイトサイト専門のM&A仲介サービスのような専門機関の知見を借りるのが最も近道です。

4-1. 競業避止義務の範囲と期間はどこまで設定すべきか一般的には「譲渡から2〜3年程度、同一ジャンルでのサイト運営を禁止する」という内容が多いです。しかし、法人として他のメディア事業も展開している場合、範囲が広すぎると将来の首を絞めることになります。 「特定のターゲットキーワードを狙ったサイトに限る」など、義務の範囲を具体的に限定する交渉が不可欠です。

4-2. 法人売却時にASPの特別単価は継続して適用されるか基本的にはASPとの再契約が必要になります。ただし、譲渡前の送客実績が豊富であれば、買い手側でも同等の単価が適用されるケースが大半です。 確実に引き継ぎたい場合は、売却条件の中に「ASP担当者の紹介」や「単価維持の協力」を含めておくと、買い手からの信頼度が高まります。

4-3. サイト売却後の法人運営と税務調査への備え方売却によって多額の利益が出た翌年は、税務調査の対象になりやすい傾向があります。譲渡契約書、入金記録、アクセス解析のデータなどは、最低でも7年間は保管しておきましょう。 特に「事業譲渡」における資産の時価評価の妥当性は厳しくチェックされます。算定根拠を論理的に説明できるよう、M&A時の資料は整理しておくべきです。

5. まとめ法人によるアフィリエイトサイトの売却は、適切な相場把握と税務・法務の知識があれば、極めてリターンの大きいEXIT戦略となります。月利12〜36ヶ月分という相場を基準に、自社のサイトが持つ定量的・定性的価値を最大化させましょう。 まずは自サイトの客観的な市場価値を知ることから始めてください。アフィリエイトサイト専門のM&A仲介サービスの無料相談を活用すれば、専門アドバイザーによる精度の高い査定が受けられます。この一歩が、あなたの経営者としての新たなステージを切り拓く鍵となるはずです。

編集者の紹介