アフィリエイトサイトM&Aの手数料と相場!リスク回避の全知識

アフィリエイトサイトのM&Aにおいて、手数料や売却相場の正しい理解は取引の成否を分けます。実質的な手残り額を最大化し、安全に譲渡を完了するための実務的な知識を整理しました。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. アフィリエイトサイトM&A手数料の罠と実質的なコスト構造

アフィリエイトサイトの売却を検討する際、手数料の安さに目が行きがちですが、安全な取引には専門的サポートが不可欠です。手残り額を最大化するなら、アフィリエイトサイト専門のM&A仲介サービスがおすすめです。大手仲介の1/5水準の最低報酬で、着手金や中間金も無料のためリスクをゼロにできます。

取引全体の費用構造を把握していないと、最終的な手残り額が想定を大きく下回るリスクがあります。特に、契約書の作成や移行手続きなどの付帯サービスが、手数料体系にどのように組み込まれているかを確認することが重要です。手数料の安さだけで選ぶと、サポート不足によるトラブル対処で余計な出費が発生するケースがあります。

具体的な費用感については、事前に

を確認し、予算計画を立てておくことを推奨します。

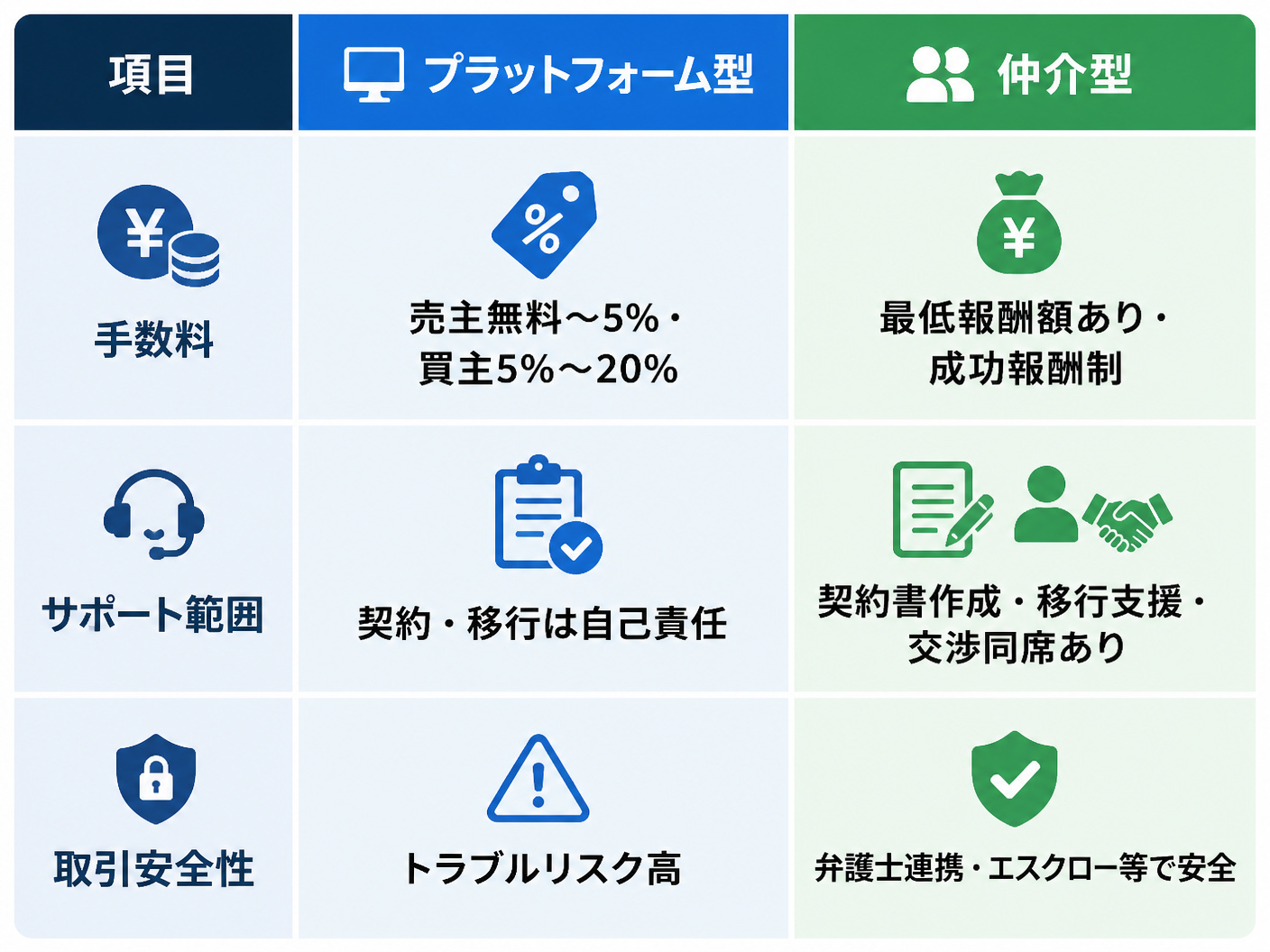

1-1. プラットフォーム手数料の比較と隠れたコストの正体多くのマッチングプラットフォームでは、売主の手数料を無料と謳っています。しかし、買主側には成約金額の5%から20%程度の手数料が課される仕組みが一般的です。この手数料は買主の予算を圧迫するため、実質的な買収額の上限を下げてしまう要因となります。

この買主側のコスト負担は、結果として売却価格の引き下げ交渉につながるため、売主にとっても無視できない隠れたコストとなります。実質的なコストを抑えるためには、アフィリエイトサイト専門のM&A仲介サービスのように、明確でリーズナブルな手数料体系を持つパートナーを選ぶことが重要です。

1-2. 手数料の多寡と取引安全性を左右するサポート体制手数料が極端に安いサービスでは、契約書の締結やエスクロー決済、ドメイン移管などの実務が当事者間の自己責任とされる傾向があります。専門知識がないまま取引を進めると、代金支払い後にサイトが引き渡されないなどの詐欺リスクに直面します。

万が一、譲渡後にアクセスが急落したり、契約不履行が発生したりした場合、法的サポートがないと大きな損失を被ります。専門のアドバイザーが一気通貫で伴走してくれるを利用すれば、弁護士と連携した安全な契約締結が可能です。

1-3. 実質手残り金額を最大化するための交渉術と視点手残り額を最大化するためには、額面の売却価格だけでなく、仲介手数料や税金、移行にかかる諸費用を差し引いた「実質利益」で計算する必要があります。売却額が高くても、手数料率が高ければ手元に残る金額は少なくなります。

特に、契約書の表明保証条項において、譲渡後の損害賠償リスクをどこまで制限できるかが鍵となります。交渉時には、手数料の割引を求めるよりも、契約条件の最適化や移行支援の有無を交渉材料にする方が、結果的にコストパフォーマンスが高まります。

2. アフィリエイトサイトM&A売却相場と価格決定の仕組みアフィリエイトサイトの売却相場を正しく把握することは、不当な買い叩きを防ぐための第一歩です。サイト特有 of SEO依存度や記事資産の価値を正しく見抜くには、アフィリエイトサイト専門のM&A仲介サービスによる専門特化型のアドバイザリーが真価を発揮します。

売買価格の決定プロセスは、単なるPV数や会員数だけではなく、持続可能な収益力に基づいてロジカルに算出されます。過去の売上実績や経費の推移を詳細に分析し、将来的に得られるキャッシュフローを予測することが評価の土台となります。

具体的な相場観や評価の基準については、事前に

を把握し、自社サイトの価値を客観的に測定しておくことが重要です。

2-1. 利益倍率法を用いたサイト価値の算出と評価基準サイトの価値算定において、最も広く用いられるのが「月間営業利益ベースの倍率法」です。直近6ヶ月から1年間の平均営業利益に、12ヶ月から24ヶ月分の倍率を掛けて算出します。この倍率はビジネスモデルの安定性に比例します。

例えば、月間営業利益が20万円のサイトであれば、240万円から480万円が相場の基準となります。この倍率は、収益の再現性や運営の簡易性によって上下し、放置しても稼げるサイトほど高い倍率が適用されます。

2-2. 高値で売却できるサイトに見られる具体的な特徴高値で取引されるサイトの共通点は、特定の個人に依存しない「属人性の低さ」です。誰が運営しても同じ品質の記事が更新でき、収益が発生する体制が整っていることが評価されます。個人の日記ブログなどは売却が困難です。

また、記事の執筆や管理が外注化されており、運営マニュアルが完備されているサイトは、買主にとって引き継ぎが容易なため、相場以上の高値がつきやすくなります。外注ライターの契約もそのまま引き継げる体制が理想的です。

2-3. 売却相場に影響を与える外部環境と市場のトレンドGoogleの検索アルゴリズムの変動は、アフィリエイトサイトの売却相場に最も強い影響を与えます。SEO依存度が高すぎるサイトは、アップデートによる急落リスクを懸念され、倍率が低く見積もられがちです。

一方で、SNSやメルマガなど、検索エンジン以外からの流入経路を複数持っているサイトは、市場環境の変化に強いため、高い評価を獲得できます。また、ニッチで競合が少ないジャンルも高値で取引される傾向があります。

3. アフィリエイトサイトM&Aの移行リスクと技術的対策M&Aの成約後、最もトラブルが発生しやすいのがサイトの移行プロセスです。サーバーやドメインの移管作業に不備があると、一時的なサイト停止を招き、検索順位が急落する「移行ショック」を引き起こします。

技術的なリスクを排除するためには、事前に綿密な移行計画書を作成し、手順を一つずつ確認しながら実行する必要があります。特にデータベースの移行や画像のパス書き換えは、専門的な知識が要求される作業です。

また、移行プロセスにおける実務的な防衛策やトラブル事例については、

を参考にし、安全な取引環境を整えてください。

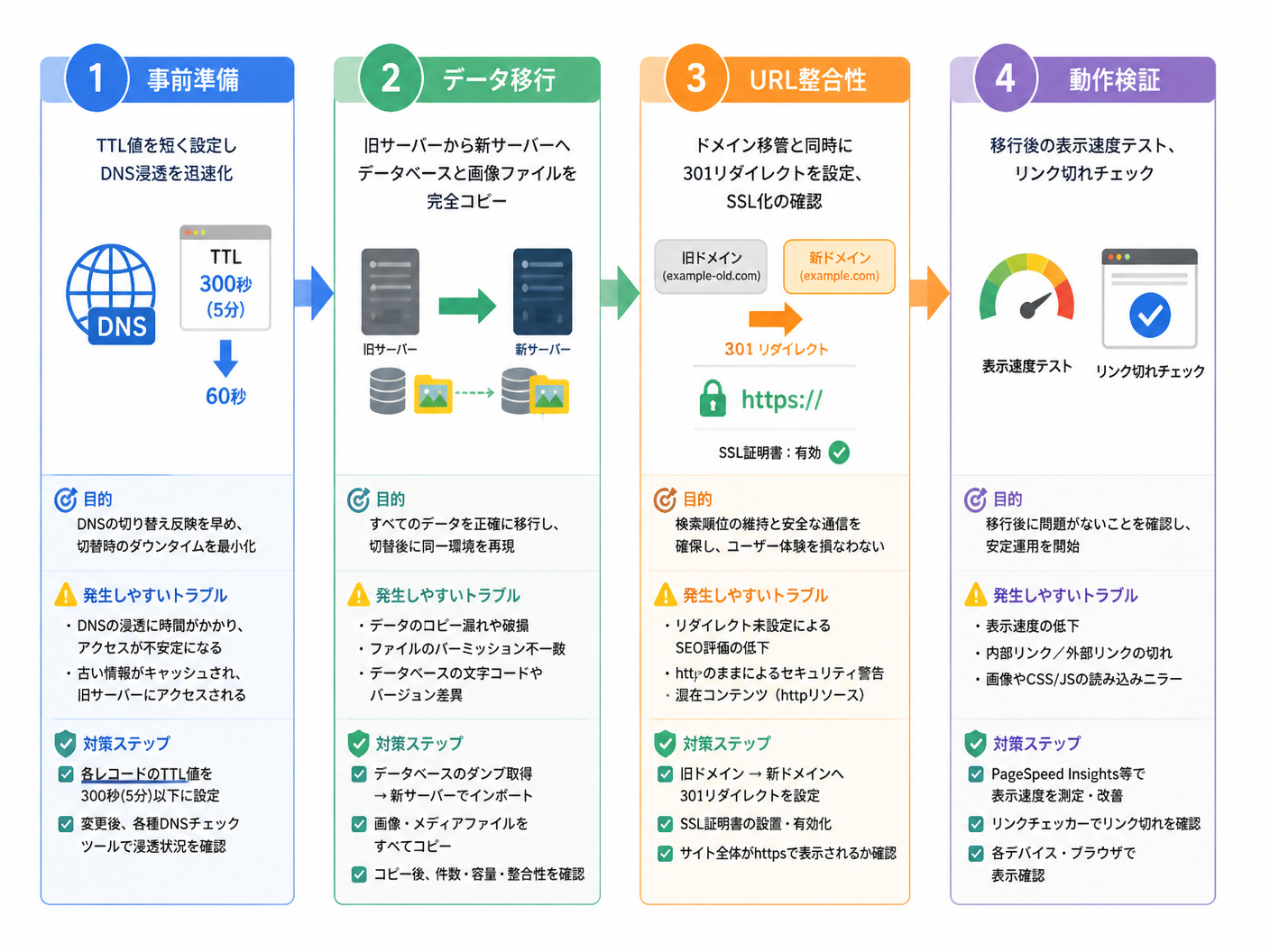

3-1. サイト移行時に発生するアクセス急落の要因分析移行時のアクセス急落の主な原因は、ネームサーバー(DNS)の切り替えミスや、SSL設定の不備による一時的なアクセス不可状態です。検索エンジンのクローラーがサイトにアクセスできない期間が生じると、評価が下がります。

また、移行に伴って記事のURL構造を変更したにもかかわらず、適切な転送設定を行わないと、検索エンジンからの評価がリセットされてしまいます。これらの技術的エラーが、サイトの価値を大きく損ねる要因となります。

3-2. 安全なドメイン移管とサーバー移行の具体的手順安全な移行を実現するには、まずDNSのTTL(生存時間)の値を事前に短く設定し、情報の浸透を早める準備を行います。次に、新サーバーへデータを完全コピーし、テスト環境で動作を確認します。不具合がないか入念にチェックします。

最後にドメインの移管を行い、必要に応じて「301リダイレクト」を設定して、検索エンジンの評価を漏れなく引き継ぎます。移行作業中はアクセス数が少ない時間帯を選んで実行するのが鉄則です。

3-3. 契約後の損害賠償リスクを回避するための法的手法譲渡後に発生するトラブルを防ぐためには、事業譲渡契約書に「表明保証条項」を明確に記載することが不可欠です。売主が提供したデータに虚偽がないことを保証する範囲を限定し、予期せぬトラブルから身を守ります。

また、譲渡後の運営で発生した不具合について、売主が責任を負う期間(検収期間)を「引き渡し後2週間」などと具体的に定めておくことで、将来の損害賠償請求リスクを抑えられます。競業避止義務の範囲も明確に合意しておきます。

4. アフィリエイトサイトM&Aの税務リスクと会計的視点アフィリエイトサイトの売買には、税務上の複雑なルールが適用されます。特に法人による買収の場合、税務処理の方法によって毎期のキャッシュフローに大きな影響が出ます。経費として処理できるかどうかの判断は重要です。

節税目的で安易にサイトを購入しても、税務調査で否認されるリスクがあるため、会計士や税理士の視点に基づいた適切な処理が求められます。単なる広告費としての処理ではなく、のれんとしての資産計上が必要となります。

税務上の詳細な手続きや節税効果の有無については、

を確認し、専門家のアドバイスを仰ぐことが賢明です。

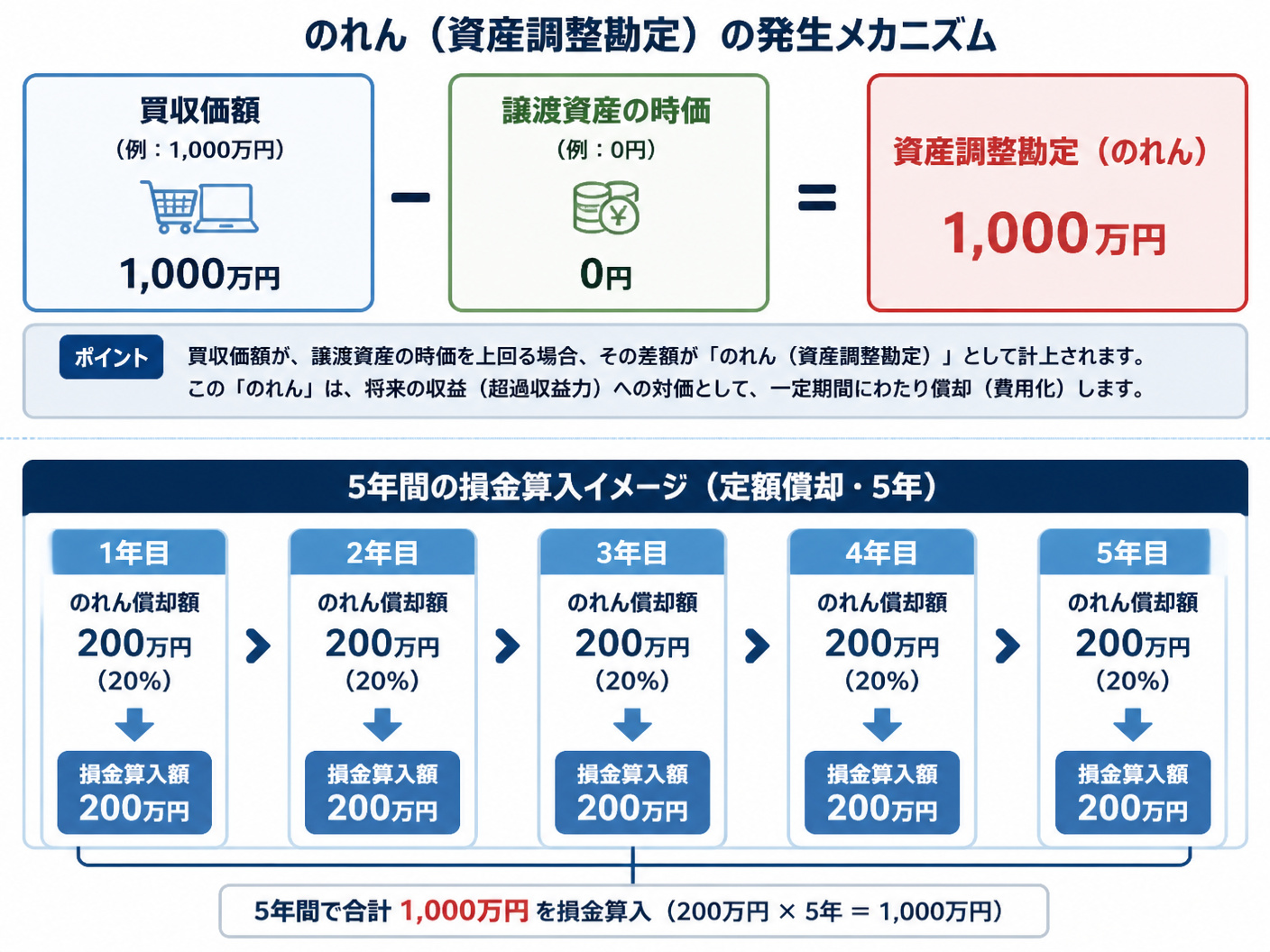

4-1. 事業譲渡におけるのれん資産調整勘定の税務処理アフィリエイトサイトの売買は税法上、事業の譲渡とみなされるのが一般的です。そのため、買収価額と受け入れた資産の時価との差額は「資産調整勘定(税務上ののれん)」として計上されます。サイト自体に物理的な資産価値がないためです。

この資産調整勘定は、税法に基づき5年(60ヶ月)にわたって均等に償却し、損金に算入することができます。一括での経費計上は認められない点に注意が必要です。この5年償却のルールを正しく把握しておく必要があります。

4-2. 個人と法人の売買における税務上の大きな違い売主が個人の場合、サイト売却による所得は「譲渡所得」または「事業所得」となり、他の所得と合算して総合課税される場合があります。個人の所得税率によっては、納税額が非常に高額になる可能性があります。

一方、法人が売却する場合は、売却益が法人税の課税対象となります。また、事業譲渡の形式をとるため、売却価格に対して消費税が課される点も、個人と法人の取引における重要な相違点です。買主側は消費税還付の有無も確認します。

4-3. 税務調査を想定した適切な契約書作成と証憑管理税務調査において、サイト売買の実態を証明するためには、契約書だけでなく日々の運営実績を示す証憑の保管が不可欠です。実体のない取引とみなされないよう、取引の経緯を文書化しておく必要があります。

アクセス解析のデータやアフィリエイト報酬の確定画面のキャプチャ、外注費の領収書などを、取引の証跡として整理しておきます。実態のない取引と疑われないよう、客観的なデータを残すことが最大の防衛策となります。

5. アフィリエイトサイトM&Aに関するよくある質問FAQアフィリエイトサイトのM&Aを進めるにあたり、多くの経営者が抱く疑問をQ&A形式で整理しました。実務に直結する重要なポイントを解説します。

5-1. 利益が出ていないサイトでも売却は可能ですか?はい、十分に可能です。月間の利益がゼロや赤字であっても、過去に作成された高品質な記事資産や、獲得しているドメインパワー(被リンク等)が評価され、数万から数十万円で取引される成約事例は多数存在します。

5-2. 買収後にサイトの順位が下がった場合の責任は?原則として、買収後の検索順位の下落は買主の運営責任となります。ただし、売主が契約前に意図的なデータ改ざんや規約違反を隠蔽していた場合は、表明保証違反として損害賠償を請求できる可能性があります。

5-3. 仲介会社を通さず直接交渉する際の注意点は何?直接交渉は手数料を抑えられる反面、契約書の不備や代金の持ち逃げ、移行作業の失敗といったトラブルが発生した際に、すべて自己責任となります。安全性を担保するためには、エスクロー決済や専門家のサポートの利用を強く推奨します。

6. まとめアフィリエイトサイトのM&Aは、売主にとっては将来のリスクを回避してまとまった資金を得る出口戦略であり、買主にとっては事業立ち上げの時間を大幅に短縮できる有効な手段です。

取引を成功させるためには、単なる手数料の比較だけでなく、移行リスクへの技術的対策や、のれん償却などの税務処理を構造的に理解しておく必要があります。

信頼できる専門家や仲介会社のアドバイスを活用し、リスクを最小限に抑えた安全な取引を実現してください。

編集者の紹介