アフィリエイトサイト買収の相場と実務|ROIを最大化する投資術

アフィリエイトサイトの買収は、ゼロからメディアを構築する膨大な時間を「資本」でショートカットする極めて合理的な経営判断です。しかし、デジタル資産は物理的な不動産とは異なり、アルゴリズムという目に見えないルールによって価値が激変する特性を持っています。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. アフィリエイトサイト買収における適正相場と投資評価

アフィリエイトサイトの買収相場は、一般的に「月間営業利益の12ヶ月から36ヶ月分」の範囲で推移します。この倍率は、サイトが属するジャンルの将来性や、検索エンジン(SEO)への依存度によって決定される仕組みです。

例えば、流行り廃りの激しいトレンド系サイトは12ヶ月程度の低倍率になりやすく、一方で金融や不動産といった高単価で安定したジャンルは30ヶ月を超える高値で取引されます。これは、収益の持続性に対する「期待値」が価格に反映されているためです。

投資家として注視すべきは、表面的な利回りではなく、その収益が「誰が運営しても再現可能か」という点です。属人性が低く、仕組み化されたサイトほど、買収後のリスクプレミアムを低く抑えることが可能になります。

1-1. 月利12ヶ月から36ヶ月の適正価格算定ロジック

1-1. 月利12ヶ月から36ヶ月の適正価格算定ロジック

価格算定の根拠となる倍率は、収益の「安定性」と「成長率」の掛け合わせで決まります。過去2年間、大きな変動なく利益を出し続けているサイトは、買い手にとって予測可能性が高いため、24ヶ月以上の高い倍率が適用されるのが通例です。

逆に、直近3ヶ月で急激に収益が伸びたサイトは、一時的なバブルである可能性を疑う必要があります。その場合は、平均月利ではなく、保守的な数値をベースに交渉を進めるのが鉄則です。

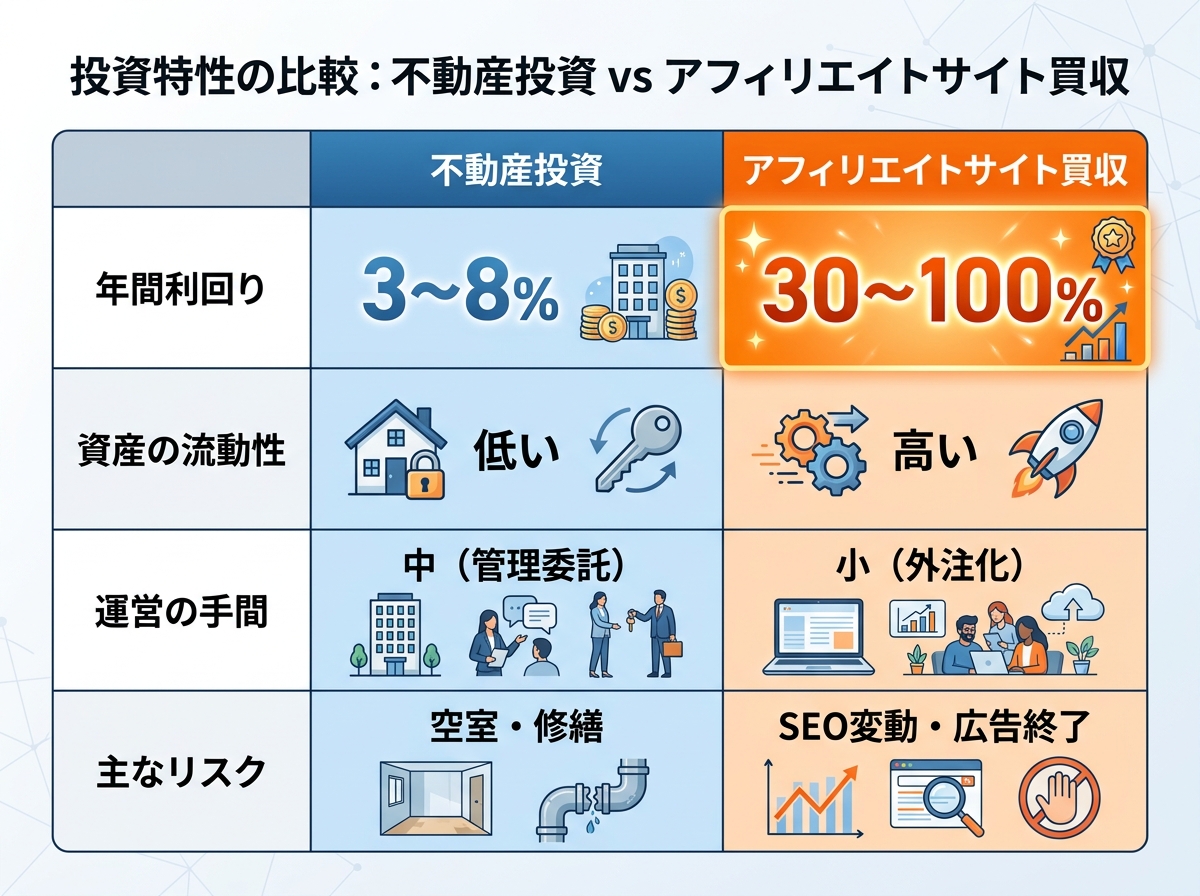

1-2. 不動産投資と比較するアフィリエイトの収益性不動産投資の利回りが年5%前後であるのに対し、サイト買収は年利30%から100%を超えることも珍しくありません。しかし、不動産には土地という物理的実体があるのに対し、サイトはドメインという無形資産に依存しています。

また、建物は減価償却によって税務上のメリットを享受できますが、アフィリエイトサイトも後述する「資産調整勘定」として5年での償却が可能です。キャッシュフローの速さはサイト買収が圧倒的ですが、資産の永続性では不動産に軍配が上がります。

1-3. 運営外注化コストを差し引いた実質利回りの算出法投資対効果(ROI)を正確に測るには、売主が自ら行っている作業を「外注化」した場合のコストを計上しなければなりません。記事更新やデータ計測にかかる工数を時給換算し、営業利益から差し引いた数値こそが「真の収益」です。

計算式は「(月間収益 - 運営外注費)× 12 ÷ 買収金額」となります。この実質利回りが、自社の目標とする投資基準を満たしているかを厳格に審査してください。

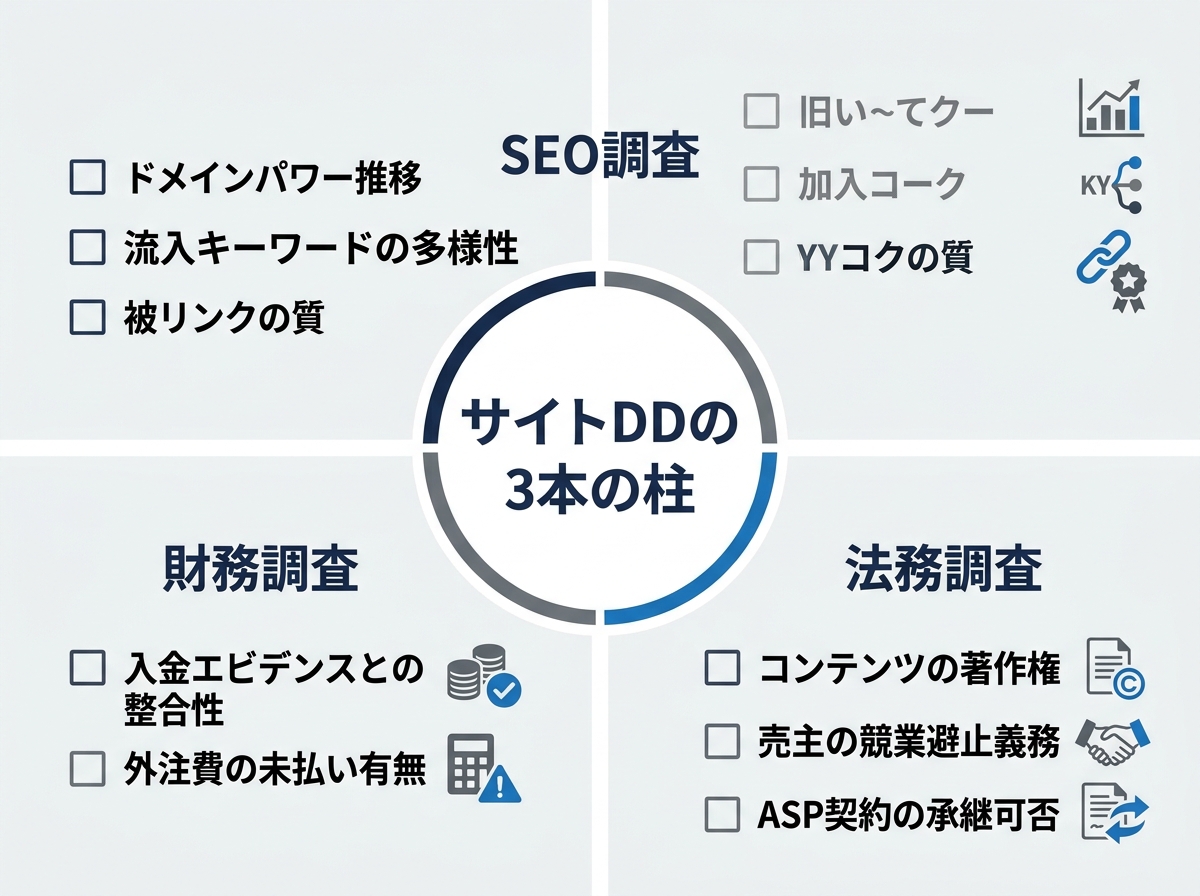

2. アフィリエイトサイト買収での失敗を防ぐDDの急所サイト買収におけるデューデリジェンス(DD)は、SEOという「天候」を読み解く作業に似ています。晴天(検索順位1位)が続いているからといって、明日も雨が降らない保証はありません。むしろ、嵐(アップデート)の前触れを見抜く眼力が必要です。

特に警戒すべきは、売却直前に不自然な被リンクを大量に送り込み、一時的に順位をブーストさせている「売り逃げ」案件です。こうしたサイトは、買収後に検索エンジンからペナルティを受け、収益が文字通り垂直落下するリスクを孕んでいます。

また、コンテンツの著作権や画像の使用許諾が適切かどうかも、法務DDの観点から欠かせないチェック項目です。後から権利侵害で訴えられるリスクを排除するため、全記事の出所を確認する執念が求められます。

2-1. ドメインパワー推移で判別する売り逃げ案件の兆候

2-1. ドメインパワー推移で判別する売り逃げ案件の兆候

ドメインの評価推移を確認する際は、サードパーティ製の分析ツールを用い、過去数年分のデータを参照します。特定の時期に不自然な上昇がある場合、低品質なリンクによる操作が行われている可能性があります。

健全なサイトは、良質なコンテンツの蓄積に伴い、階段状または緩やかな右肩上がりの曲線を描きます。急激なスパイク(突出)がある案件は、その理由を売主に問い質し、納得のいく回答が得られない場合は見送るべきです。

2-2. 運営引き継ぎで必ず確認すべきSEO健全性チェックGoogleサーチコンソールのデータを直接確認させてもらうことは、買収交渉において必須のプロセスです。手動ペナルティの有無はもちろん、特定のキーワードに流入が集中しすぎていないか(リスク分散の状況)を精査します。

また、主要な流入記事の「情報の鮮度」も重要です。数年前の古い情報で順位を維持している場合、競合が最新情報を発信した瞬間に順位を奪われる「賞味期限切れ」のリスクが高いと判断できます。

2-3. 契約書に盛り込む競業避止義務の具体的範囲設定最も恐ろしいのは、売主が買収代金を手にした後、全く同じテーマで新しいサイトを立ち上げ、競合として立ちはだかるケースです。これを防ぐため、譲渡契約書には「競業避止義務」を明記しなければなりません。

期間は2年から5年、対象とするキーワードやジャンルを具体的に指定することが肝要です。曖昧な表現は法的な効力を弱めるため、弁護士などの専門家を交えて、逃げ道のない条項を作成してください。

3. アフィリエイトサイト買収の税務と資産調整勘定の真実「アフィリエイトサイトを買えば全額損金で落とせる」という言説が一部で流布していますが、これは税務上の大きな誤解です。事業として収益を生んでいるサイトの譲渡は、単なる「広告費」ではなく「事業譲渡」として扱われるのが一般的です。

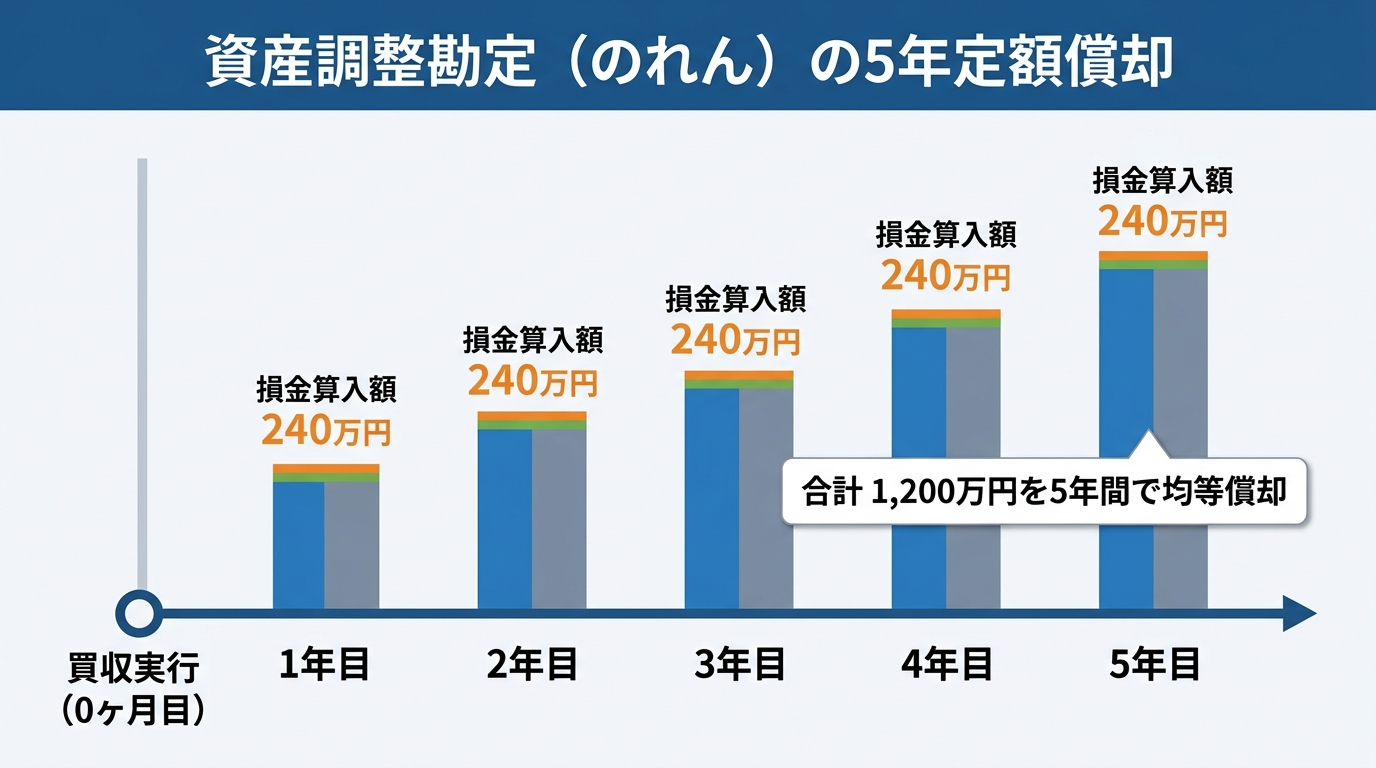

買収対価と、譲り受けた時価資産の差額は「資産調整勘定(税務上ののれん)」として計上されます。こののれんは、60ヶ月(5年)にわたって定額で償却していくルールとなっています。つまり、即時の節税効果は限定的であることを理解しておく必要があります。

また、個人から買収する場合と法人から買収する場合では、消費税の扱いや源泉徴収の要否も異なります。スキームの選択を誤ると、想定外の納税によって利回りが悪化するため、初期段階での税理士への相談が不可欠です。

3-1. アフィリエイトサイト買収における節税の嘘と真実

3-1. アフィリエイトサイト買収における節税の嘘と真実

10万円以下の少額なサイトであれば消耗品費として一括処理できる可能性もありますが、数百万円規模の投資では資産計上が原則です。税務当局は、継続的に収益を生む実態を重視するため、「広告宣伝費」としての処理は否認されるリスクが極めて高いと言えます。

節税を主目的にするのではなく、あくまで「収益を生む資産の取得」と捉えるべきです。5年間の償却期間を通じて、法人税の課税所得を圧縮していく長期的な視点が、健全な経営には求められます。

3-2. 資産調整勘定と無形固定資産の正しい会計処理方法会計上、サイトのドメインやコンテンツは「無形固定資産」に分類されます。M&Aにおいては、これらの個別資産を時価評価するのは困難なため、買収総額を資産調整勘定として処理するのが実務上のスタンダードです。

この勘定科目は、税務上も損金として認められるため、会計と税務の乖離が少ないというメリットがあります。ただし、サイトが閉鎖に追い込まれた場合には、残存価額を一括で除却損として計上できることも覚えておきましょう。

3-3. 法人経営者が留意すべき事業譲渡時の税務リスク事業譲渡スキームを選択した場合、買収価格には「消費税」が課税されます。1,000万円の案件であれば、100万円の消費税を上乗せして支払う必要があるため、資金繰り計画にはこの消費税分を含めておかなければなりません。

また、海外の売主からサイトを買収する場合には、リバースチャージ方式の適用や源泉徴収の要否など、国際税務の知識が必要になるケースもあります。取引相手の居住地確認は、DDの初期段階で行うべき重要事項です。

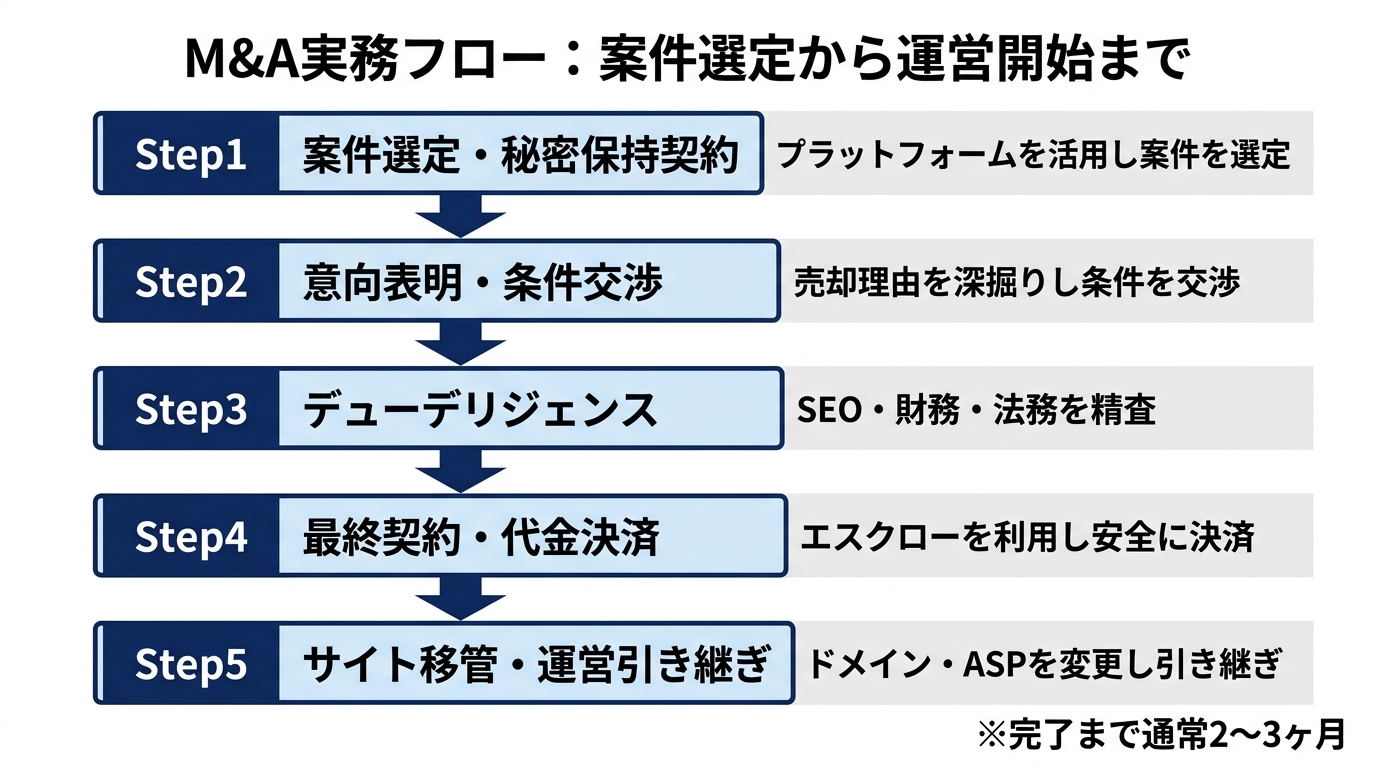

4. アフィリエイトサイト買収を成功させる実務フローサイト買収のプロセスは、戦略的な「狩り」に似ています。まずは市場にどのような獲物(案件)が出ているかを把握し、自社の強みと合致するターゲットを絞り込むことから始まります。プラットフォームを活用すれば、数多くの案件に効率的にアクセス可能です。

交渉段階では、数字の裏付けを取るだけでなく、売主の「売却理由」を深く掘り下げてください。他に注力したい事業があるのか、あるいはサイトの将来に限界を感じているのか。その本音の中に、DDでは見えてこない真のリスクが隠されています。

最終合意に達した後は、技術的な移管作業が待っています。ドメインの移管やサーバーの引っ越しは、一歩間違えればサイトの停止や検索順位の下落を招きます。チェックリストを作成し、一工程ずつ確実に進める慎重さが成功を左右します。

4-1. 案件選定から秘密保持契約締結までの初期フェーズ

4-1. 案件選定から秘密保持契約締結までの初期フェーズ

ラッコM&Aやバトンズといったプラットフォームでは、匿名化された案件情報(ノンネームシート)が公開されています。まずは自社の既存事業とシナジーがあるか、あるいは全く新しい収益の柱になり得るかを軸にフィルタリングを行います。

気になる案件があれば、秘密保持契約(NDA)を締結し、詳細な資料開示を求めます。この際、レスポンスの速さや情報の正確性から、売主の誠実さを推し量ることも重要な選定基準となります。

4-2. 詳細な事業調査と交渉による最終合意形成プロセス開示されたアクセス解析データやASP(アフィリエイト・サービス・プロバイダ)の管理画面を精査し、収益の裏付けを取ります。不明点があれば「質問権」を行使し、納得いくまで対話を重ねることが、後のトラブルを未然に防ぐ唯一の手段です。

価格交渉では、DDで見つかったリスクを根拠に、妥当な減額を提案することもあります。双方が納得できる着地点を見出すためには、感情論ではなく、将来の収益予測に基づいた論理的な交渉が求められます。

4-3. サイト移管と運営引き継ぎを円滑に進める実行計画契約締結後は、速やかにドメインの移管(AuthCodeの発行など)とサーバーデータの転送を行います。特にASPのアカウント紐付け変更は、収益の帰属先が変わる重要な作業であり、1日の遅れが実損につながります。

また、売主からライターとの契約関係や、過去の修正履歴などの「暗黙知」をいかに引き出すかも重要です。最低でも1ヶ月程度の伴走期間(サポート期間)を契約に含め、スムーズな自走体制を構築してください。

5. アフィリエイトサイト買収に関するよくある質問集サイト買収を検討する経営者の皆様から寄せられる、切実な疑問にお答えします。リスクを正しく理解することが、投資成功への第一歩です。

5-1. 個人投資家がアフィリエイトサイト買収で注意点個人で買収する場合、法人に比べてリスク許容度が低くなりがちです。まずは月利数万円の小規模案件で「サイト運営の勘所」を掴むことをお勧めします。法人のような組織力がない分、外注管理の仕組みが完成している案件を選ぶのが賢明です。

5-2. 買収後のSEO順位下落に対するリカバリー策とは順位下落は「天災」ではなく、Googleの評価基準との「ズレ」です。まずは低品質な記事の削除やリライトを行い、サイト全体の専門性を高めることから始めます。また、SNSからの流入経路を確保し、検索エンジンだけに依存しない構造へ転換することも有効な対策です。

5-3. 初心者におすすめの買収ジャンルと基準の考え方自身の本業に近いジャンルや、趣味で知識がある分野が最適です。専門知識があれば、記事の質を即座に判断できるからです。基準としては、YMYL(健康やお金)などの難易度が高い領域を避け、ライフスタイルやホビーなど、個人の体験談が評価されやすいジャンルから入るのが定石です。

6. まとめアフィリエイトサイトの買収は、適切な相場観と、徹底したデューデリジェンス、そして正しい税務知識が組み合わさった時に初めて、最強の投資手段となります。月利倍率だけに惑わされず、その裏側にあるSEOの健全性や運営コストを冷静に分析してください。

まずは信頼できるマッチングプラットフォームで、自社の事業領域に近い案件をいくつかピックアップしてみることから始めましょう。具体的な数字に触れることで、投資判断の解像度は飛躍的に高まります。もし判断に迷う場合は、ITに強いM&A仲介会社への相談も検討し、リスクを最小化した上での参入を目指してください。

編集者の紹介