通販M&Aで在庫処分を資産へ!売却相場と手残りを最大化する手法

通販事業の撤退を考える際、多くの経営者が「在庫をどう処分するか」という負の側面に目を向けがちです。しかし、滞留在庫を単なるお荷物として二束三文で叩き売る前に、M&Aという選択肢による「資産の再定義」を検討すべきです。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. 通販事業の在庫処分とM&Aの損益分岐点比較を徹底解説

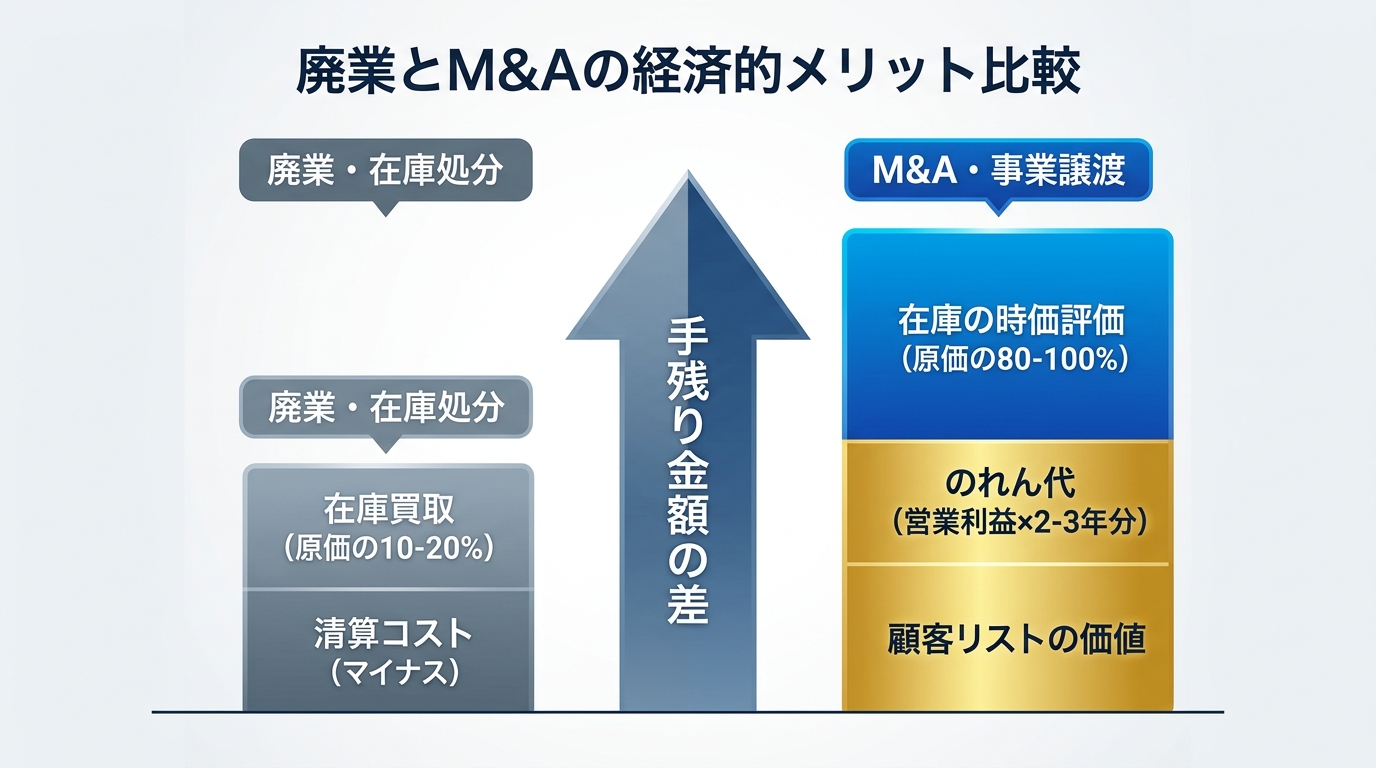

通販事業を廃業して在庫処分業者に一括売却する場合、その買取価格は原価の10%から20%程度まで買い叩かれるのが現実です。これは経営にとって明らかな「出血」であり、積み上げてきた努力を自ら否定する行為に他なりません。

対してM&Aによる事業譲渡では、在庫は「将来の売上を生み出すための筋肉」として評価されます。買い手は事業を引き継いだ瞬間から販売を開始できるため、在庫を帳簿価額、あるいはそれに近い時価で買い取る論理的妥当性があるのです。

在庫を「経営の贅肉」と捉えるか「即戦力の筋肉」と捉えるかで、出口戦略の景色は一変します。自社にとっては動かない滞留在庫であっても、強力な集客力を持つ買い手にとっては、即座にキャッシュに変換できる宝の山に見えることがあります。

買い手の視点に立てば、仕入れの手間と時間をショートカットできる在庫の存在は、買収後の立ち上がりを加速させるプラス要因です。この視点の転換こそが、在庫を負債から資産へと昇華させるM&A戦略の本質といえます。

具体的な数字で比較してみましょう。例えば、原価1,000万円の在庫を抱えて廃業する場合、処分業者への売却では100万円から200万円程度しか手元に残りません。ここに解約違約金や清算費用が重なり、手残りはさらに圧縮されます。

一方、M&Aであれば「在庫の時価評価(約800万〜1,000万円)」に加えて、数年分の営業利益に相当する「のれん(営業権)」が上乗せされます。この差額こそが、経営者がこれまで心血を注いで築き上げてきた「仕組みの価値」そのものです。

在庫の評価で買い手と折り合いがつかない場合、実務的には「在庫買取保証」のスキームを活用します。これは、一定期間内に販売できなかった在庫を売り手が引き取る、あるいは価格を調整する条項を契約に盛り込む手法です。

このリスクヘッジにより、買い手は安心して高値での買収を決断できるようになります。売り手にとっても、在庫を理由に成約が破談になるリスクを回避しつつ、最終的な手残り金額を最大化させるための有効な交渉カードとなります。

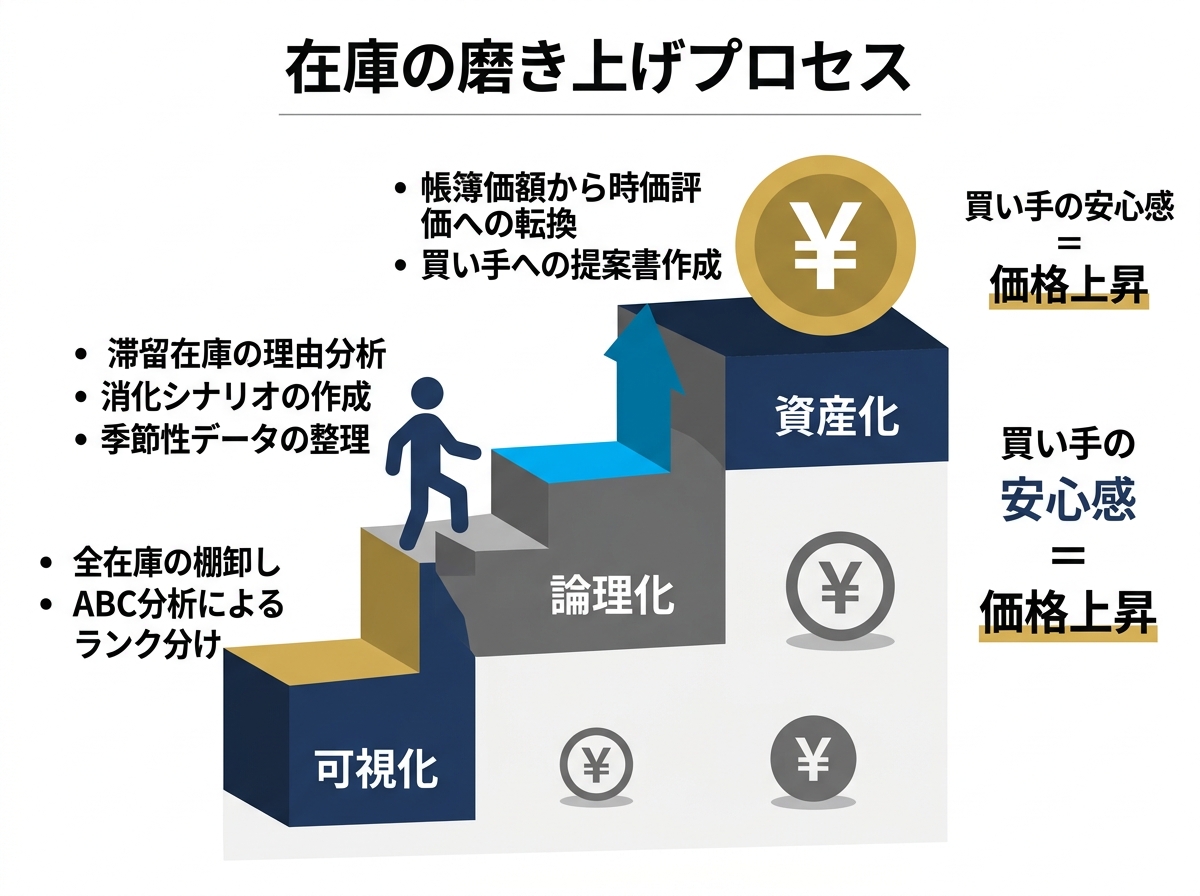

2. 通販M&Aで在庫処分を適正評価させる棚卸しと磨き上げ

2. 通販M&Aで在庫処分を適正評価させる棚卸しと磨き上げ

M&Aの交渉において、在庫を「資産」として認めさせるためには、買い手が納得できるだけの透明性と論理的な整理が必要です。ただ倉庫に積んであるだけの状態では、買い手はリスクを恐れて保守的な評価しか下しません。

そこで重要となるのが、在庫の「磨き上げ」です。これは単なる掃除ではなく、データの整理によって在庫の鮮度と収益性を証明する作業です。適切に管理された在庫リストは、それ自体が運営マニュアルの一部として高く評価されます。

買い手が最も嫌うのは「何がどれだけあるか分からない」という不透明さです。在庫をABC分析に基づき、回転率の高いAランクから、1年以上動きのないCランクまで明確に分類し、リスト化することが信頼獲得の第一歩となります。

特に、滞留在庫については「なぜ残っているのか」「どのような施策で消化可能か」という仮説を添えて提示してください。負の情報を隠さず、解決策とセットで提示する姿勢が、結果として事業全体の透明性を高め、高額査定を引き出す要因となります。

アパレルや冷暖房器具などの季節性商品は、売却のタイミングが評価額を大きく左右します。ベストなのは、その商品の需要が高まるシーズンの直前です。買い手は「買収してすぐに売れる」という確信を持てるため、在庫評価が跳ね上がります。

もしオフシーズンに売却する場合は、次シーズンまでの保管コストを考慮した価格調整が必要になります。しかし、過去の販売データから「来期も確実に売れる」というエビデンスを提示できれば、大幅な減額を防ぐことが可能です。

同じ在庫であっても、販路がShopifyなどの自社サイトか、Amazonなどのモールかによって評価は異なります。自社サイトの場合、在庫と紐付いた「顧客リスト」が存在するため、リピート購入が期待できる資産としてより高く評価されます。

モールの場合はプラットフォームの集客力に依存するため、在庫単体の回転率が重視されます。自社サイト運営者は、顧客の購入サイクルと在庫の回転を連動させたデータを提示することで、在庫の背後にある「LTV(顧客生涯価値)」を買い手にアピールしてください。

3. 通販事業の適正な売却相場と年倍法による価格算定ロジック

3. 通販事業の適正な売却相場と年倍法による価格算定ロジック

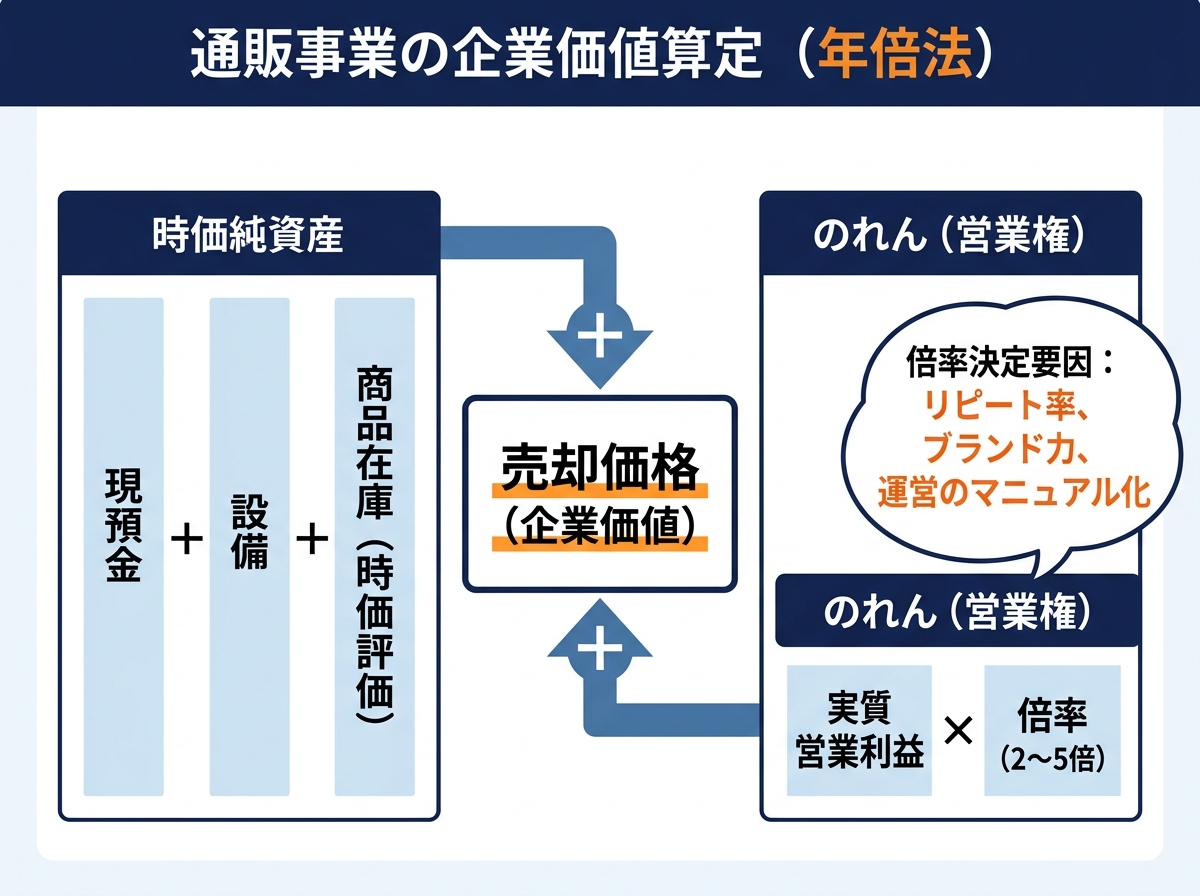

通販事業の売却価格は、勘や経験で決まるものではありません。業界標準の算定ロジックである「年倍法」を理解することで、経営者は自分の事業が市場でいくらの価値を持つのかを客観的に把握できるようになります。

年倍法とは、企業の純粋な資産価値に、将来の収益力を加味した計算方法です。このロジックを味方につければ、交渉の場で買い手の提示額に対して論理的に反論し、希望価格を勝ち取ることが可能になります。

基本となる計算式は「時価純資産 + 営業利益 × 2〜5年(のれん)」です。時価純資産には、現金や設備に加え、正当に評価された在庫が含まれます。ここに、事業が将来生み出すであろう利益を「のれん」として加算します。

この「2〜5年」という倍率は、事業の安定性や成長性によって変動します。通販事業の場合、属人性が低く、マニュアル化が進んでいるほど高い倍率が適用される傾向にあります。誰が運営しても同じ利益が出る仕組みこそが、高評価の源泉です。

単なる利益額だけでなく、その「質」が倍率を左右します。特にD2Cモデルでリピート率が高い事業は、将来のキャッシュフローが予測しやすいため、買い手にとっての投資リスクが低く、結果として売却価格が跳ね上がります。

例えば、広告費を投じ続けなければ売れない事業よりも、既存顧客のメルマガだけで売上が立つ事業の方が、のれん代は高く評価されます。顧客リストという「枯れない井戸」を持っているかどうかが、価格交渉の決定打となるのです。

多くの経営者が陥るミスが、在庫を「帳簿上の原価」で計算に含めてしまうことです。しかし、販売価格から販売経費を引いた「時価」で評価すべきケースもあります。特に、すでに受注が入っている商品や、安定した回転を誇る売れ筋商品は、原価以上の価値を有します。

在庫を帳簿価額で切り捨てるのではなく、その在庫が「いくらの利益を生む予定か」を買い手に突きつけてください。在庫を利益の塊として提示することで、最終的な譲渡希望額を数百万円単位で押し上げることが可能になります。

4. 通販M&AにおけるAmazonや楽天のアカウント譲渡の注意点

4. 通販M&AにおけるAmazonや楽天のアカウント譲渡の注意点

通販事業のM&Aにおいて、最大の難所となるのがプラットフォームのアカウント引き継ぎです。Amazonや楽天などのモールは、規約によってアカウントの譲渡を厳しく制限しており、一歩間違えればアカウント停止という最悪の事態を招きます。

在庫や顧客リストがどれほど素晴らしくても、販売の窓口であるアカウントが消滅しては事業価値はゼロになります。安全な譲渡手順を熟知し、リスクを最小化する契約を結ぶことが、成約後のトラブルを防ぐ唯一の手段です。

多くのモールでは、個人から個人へのアカウント譲渡は原則禁止されています。しかし、法人による「株式譲渡」であれば、運営主体が変わらないため、アカウントを維持したまま事業を継続できるケースがほとんどです。

一方、特定の事業のみを切り出す「事業譲渡」の場合は、プラットフォーム側への事前相談や、新規アカウントへのデータ移行が必要になるなど、難易度が上がります。規約のグレーゾーンを攻めるのではなく、プラットフォーム公認の手順を踏むことが、買い手の安心感に繋がります。

モールの規約リスクを逆手に取り、評価を高める手法があります。それは、売却準備期間中に「自社チャネル(Shopify等)」を構築し、モール依存度を下げることです。販路が分散されているほど、買い手にとっての事業継続リスクは低下します。

「Amazonが止まったら終わり」という事業と、「自社サイトでも3割の売上がある」という事業では、後者の方が圧倒的に高値で売れます。在庫の出口を複数持っておくことは、M&Aにおける最強のディフェンスであり、同時にオフェンスにもなるのです。

万が一、譲渡後にアカウントが停止した場合の責任所在を明確にしておく必要があります。売り手としては「譲渡時点での健全性」を表明保証し、買い手による運営ミスでの停止については免責される条項を盛り込むべきです。

また、アカウント名義の変更に伴う売上金の入金サイクルの空白期間をどう埋めるかなど、実務的な細部まで契約書で定義してください。こうした緻密な準備が、経営者としての最後の仕事を完璧なものにし、円満なリタイアを実現させます。

通販事業の売却を検討し始めた経営者の方々から、特によく寄せられる質問をまとめました。不安を解消し、次の一歩を踏み出すための参考にしてください。

赤字在庫そのものに高い価値はつきませんが、それを「集客用ノベルティ」や「セット販売の原資」として活用する提案ができれば、評価の相殺を防げます。単なるゴミではなく、買い手のマーケティングコストを削減するツールとして再定義することが重要です。

年商5,000万円以下の小規模案件でも、買い手は数多く存在します。特に、特定のニッチジャンルで強い顧客基盤を持つ事業や、運営が完全にマニュアル化されている事業は、新規参入を狙う個人投資家や事業会社から非常に高い需要があります。

一般的には3ヶ月から半年程度を要します。最初の1ヶ月で在庫の整理と資料作成を行い、その後の2〜3ヶ月で買い手探しと交渉、最終段階で1ヶ月のデューデリジェンス(精査)を行うのが標準的な流れです。余裕を持ったスケジュール管理が、高値売却の鍵を握ります。

通販事業の出口戦略において、在庫は「処分すべき負債」ではなく、戦略次第で「価値を最大化させる資産」へと生まれ変わります。廃業という選択肢で二束三文の回収に甘んじるのは、あまりにも勿体ない決断です。

M&Aを通じて、あなたが築き上げた顧客リスト、運営の仕組み、そして大切な在庫を正当に評価してくれるパートナーを見つけてください。適切な棚卸しと磨き上げを行い、年倍法のロジックに基づいた交渉を進めることで、驚くほどの手残りを実現できるはずです。

まずは自社の事業価値を客観的に知ることから始めてみましょう。専門家の知恵を借り、在庫という「筋肉」を武器にして、経営者としての最高のフィナーレを飾ってください。

編集者の紹介