コスメD2CのM&A傾向と売却相場|高評価を得るブランドの条件

コスメD2C業界では、従来の広告量で売上を買うモデルから、ブランドの独自性と顧客基盤の質を競うフェーズへと移行しています。事業売却を成功させるには、最新の評価相場と大手企業が求める「資産」の正体を正確に把握することが不可欠です。

【関連】通販事業のM&A専門・売却の無料相談ならM&A PMI AGENT【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

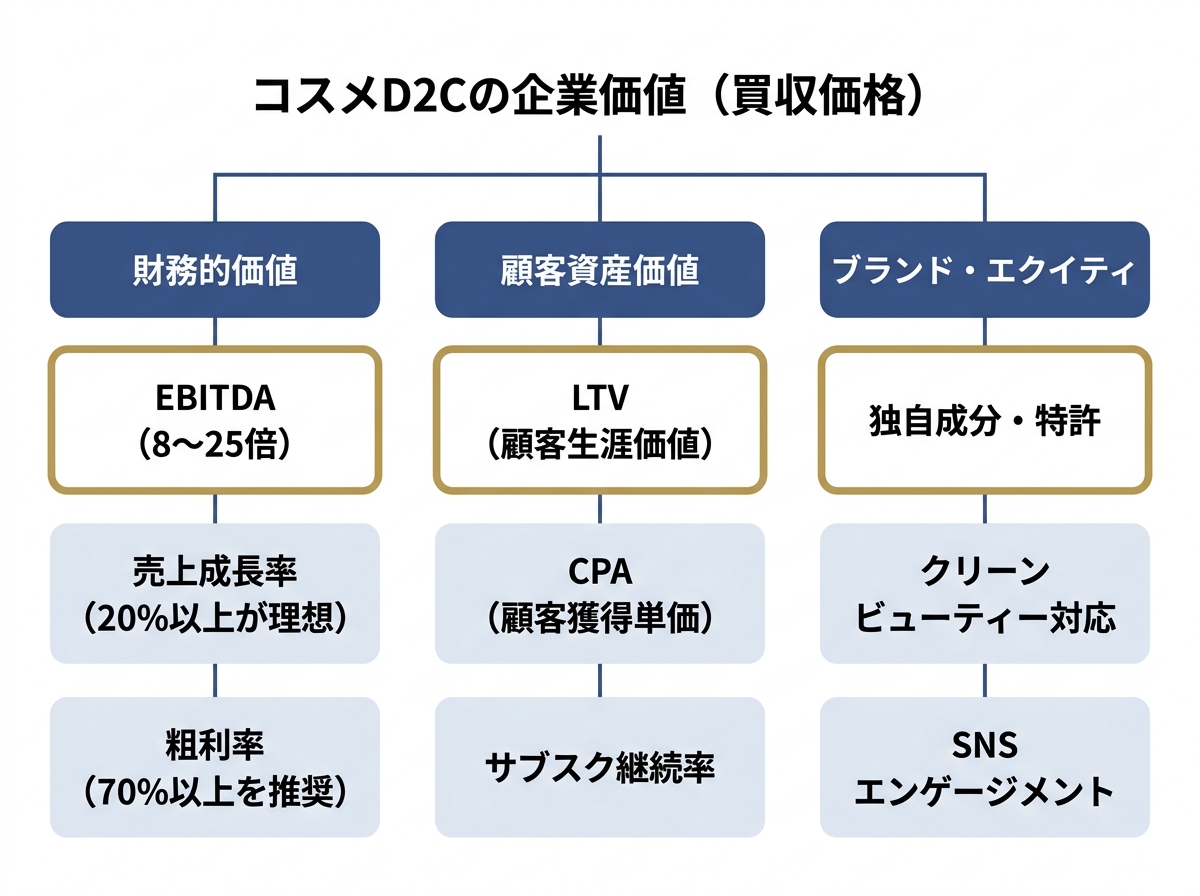

1. コスメD2CブランドのM&A傾向とバリュエーション相場

現在のコスメD2C市場におけるM&Aは、かつてないほど活発ですが、その評価基準は極めてシビアになっています。一般的なEBITDA倍率(営業利益に減価償却費を加えたものに対する倍率)の相場は8倍から25倍と幅広く、ブランドの成長フェーズや収益構造によって大きく変動します。 特に、年間成長率が20%を超えるプレステージ(高価格帯)ブランドや、特定の肌悩みに特化したニッチな領域で圧倒的なシェアを持つブランドは、大手化粧品メーカーからの関心が非常に高い傾向にあります。これは、自社でゼロからブランドを立ち上げるよりも、既にファンを獲得しているD2Cブランドを買収する方が、市場参入のスピードと確実性が高いためです。 一方で、バリュエーション(企業価値評価)においては、単なる売上規模だけでなく、将来のフリーキャッシュフローの安定性が厳しく問われます。広告費を投下し続けなければ売上が維持できない「砂上の楼閣」のようなモデルは、買収後のリスクが高いと判断され、倍率が低く抑えられる傾向にあります。

1-1. EBITDA倍率で見るコスメD2C買収価格の適正水準

1-1. EBITDA倍率で見るコスメD2C買収価格の適正水準

コスメD2Cの買収価格は、一般的にEBITDAの8倍から15倍程度が標準的な水準とされています。しかし、資生堂によるドランクエレファントの買収事例のように、戦略的価値が高い場合は20倍を超えるプレミアムが付くこともあります。成長率がプラスに働くのは、単なる売上増ではなく、限界利益率が維持されていることが前提となります。

1-2. 大手企業が注視する成長性と収益性の評価指標とは買い手となる大手企業は、LTV(顧客生涯価値)とCPA(顧客獲得単価)のバランスを徹底的に分析します。一般的に「LTV/CPA > 3」が健全な基準とされますが、M&A交渉では「広告を止めた時にどれだけの顧客が残るか」という継続率が、収益の持続性を証明する決定的な指標となります。

1-3. 2026年以降のクリーンビューティー評価プレミアム今後のバリュエーションにおいて無視できないのが、クリーンビューティーやサステナビリティへの対応です。2026年以降、環境負荷の低い資材の利用や、動物実験を行わないエシカルな姿勢は「あれば良いもの」から「なければ買収対象外となるもの」へと変化しており、この対応が評価額を10〜20%押し上げる要因となっています。

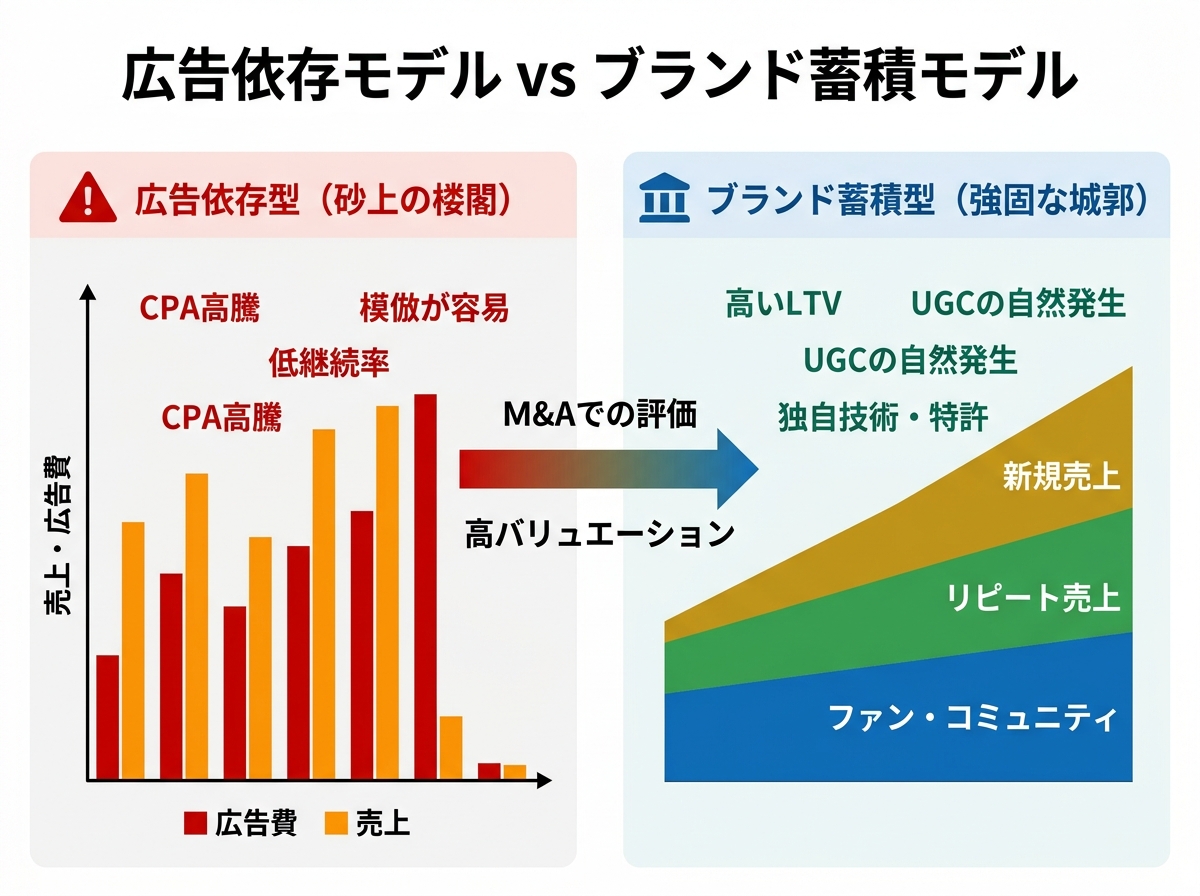

2. 広告依存から脱却しコスメD2Cのブランド価値を高める多くのコスメD2Cが陥る罠は、デジタル広告の物量作戦による「売上のドーピング」です。しかし、M&A市場で高く評価されるのは、広告費を削ってもファンが自発的に集まる「ブランド・エクイティ(ブランドの資産価値)」が構築されている企業です。 ブランド価値を高めるためには、顧客との接点をデジタルだけでなく、リアルな体験やコミュニティへと広げる必要があります。SNSでのUGC(ユーザー生成コンテンツ)が自然発生し、インフルエンサーが報酬なしでも紹介したくなるような熱量をいかに数値化できるかが、交渉の成否を分けます。 また、独自の成分開発や特許取得といった「模倣困難性」を組み込むことも重要です。他社が簡単に真似できない技術的裏付けがあるブランドは、大手メーカーにとって自社の技術ポートフォリオを補完する魅力的な対象となり、高いマルチプル(倍率)を引き出す武器になります。

2-1. インフルエンサー契約の法的リスクと資産価値の判定

2-1. インフルエンサー契約の法的リスクと資産価値の判定

特定のインフルエンサーに依存した集客モデルは、M&Aのデューデリジェンス(資産査定)でリスクと見なされがちです。独占契約の有無や、契約終了時の売上減少シミュレーションが厳しくチェックされます。属人性を排除し、ブランドそのものにファンがついている状態を証明できるかが鍵となります。

2-2. OMO移行がもたらす企業価値への定量的インパクトオンライン(EC)からオフライン(店舗・ポップアップ)への展開、いわゆるOMO(Online Merges with Offline)への移行は、顧客データの質を劇的に向上させます。実店舗での体験を経た顧客はLTVが1.5倍から2倍に高まるというデータもあり、この多角的な接点が事業の安定性と評価額を底上げします。

2-3. 砂上の楼閣を防ぐためのブランド構造化の思考法広告単価の高騰に耐えうるブランドを作るには、ファンベースの熱量を「再購入意向率」や「NPS(ネットプロモータースコア)」として数値化しておく必要があります。これらは将来の収益を予測する先行指標となり、買い手に対して「このブランドは一過性の流行ではない」という強い根拠を与えます。

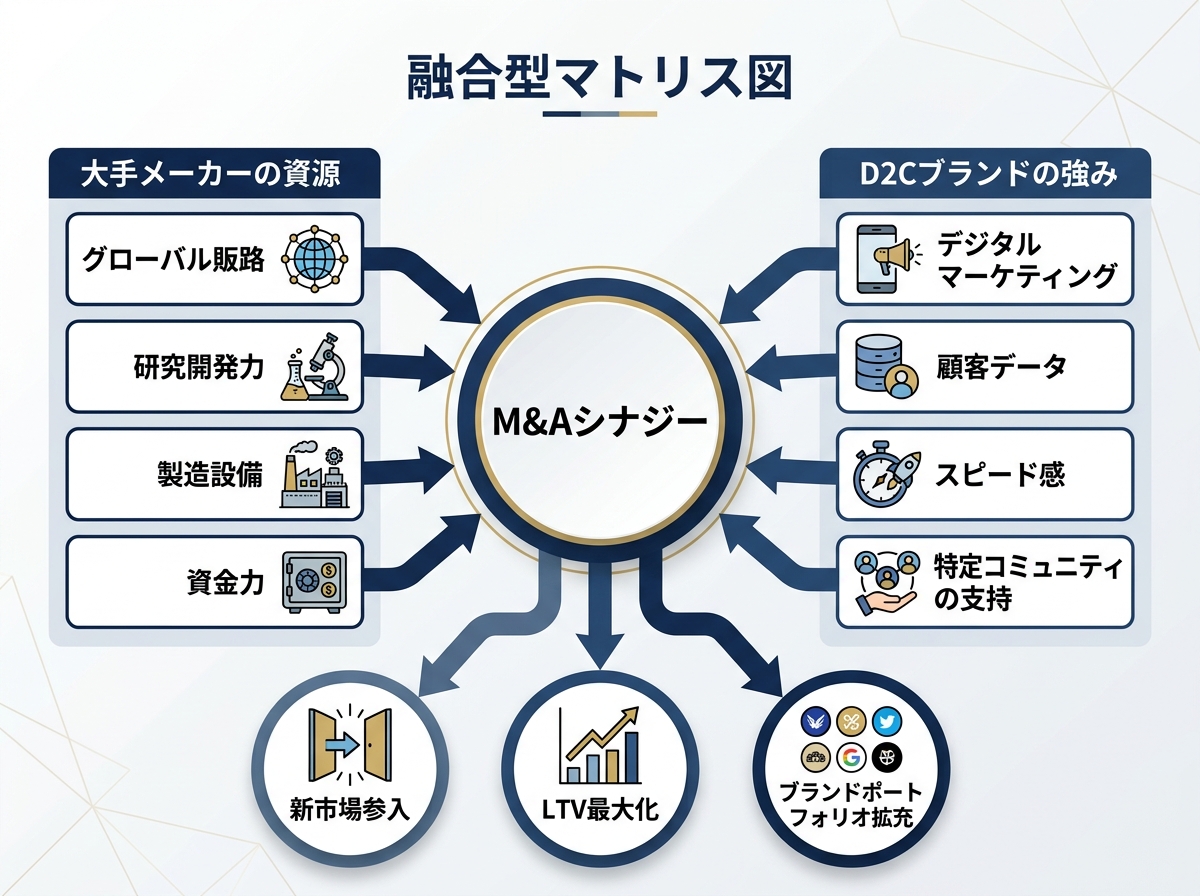

3. コスメD2CのM&A事例から学ぶ買収企業の決定要因国内大手の資生堂やポーラ・オルビスホールディングスによる買収事例を分析すると、共通する決定要因が見えてきます。それは「自社にない新しい顧客層の獲得」と「デジタルネイティブなマーケティング手法の吸収」です。 例えば、資生堂によるドランクエレファントの買収は、クリーンビューティーという新市場への足がかりと、ミレニアル世代・Z世代へのリーチを目的としていました。買収額は約910億円という巨額でしたが、これは単なる利益の買い取りではなく、グローバル展開を見据えた戦略的な投資であったと言えます。 また、ポーラ・オルビスによるトリコの買収は、パーソナライズサプリメントという「個客」に最適化されたデータビジネスへの参入を意味しています。大手企業は、自社の伝統的な販売網ではリーチしきれない、テクノロジーを駆使した新しい体験設計を持つブランドを高く評価する傾向にあります。

3-1. 資生堂とドランクエレファントの買収戦略を検証する

3-1. 資生堂とドランクエレファントの買収戦略を検証する

資生堂の事例では、買収後もブランドの独立性を維持しつつ、資生堂のグローバルな物流網と研究開発力を融合させることで、短期間での世界展開を実現しました。この「独立性とシナジーのバランス」こそが、ブランド価値を毀損せずに拡大させる理想的なM&Aの形です。

3-2. ポーラがトリコを買収した背景とパーソナライズ戦略ポーラが着目したのは、トリコが持つ「診断データ」に基づくパーソナライズの仕組みです。単に商品を売るだけでなく、顧客の悩みやライフスタイルをデータとして蓄積し、継続的なコミュニケーションを行うD2C特有のモデルは、既存の大手メーカーにとって喉から手が出るほど欲しい資産なのです。

3-3. 大手企業が買収を決断する決定的な評価指標の詳細大手メーカーの経営企画部門が重視するのは、定性的な「ブランドの世界観」と定量的な「ユニットエコノミクス(顧客1人あたりの採算性)」の両立です。特に、初回購入から2回目、3回目への引き上げ率が業界平均を上回っているブランドは、買収後の成長が確実視され、決断を後押しします。

4. コスメD2CのM&A交渉で注意すべき外部環境の変化M&Aの交渉において、外部環境の変化は価格を大きく左右する変数となります。特に化粧品業界で最も注意すべきは、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)の改正と、それに伴う広告コンプライアンスの厳格化です。 過去に「劇的な効果」を謳って売上を伸ばしていたブランドが、法改正によって同様の表現ができなくなり、CPAが数倍に跳ね上がるケースは珍しくありません。買い手はデューデリジェンスにおいて、過去の広告表現が適正であったか、将来的に表現規制が入った場合でも利益を維持できるかを厳格にチェックします。 また、Appleによるトラッキング規制(ATT)などの影響で、デジタル広告の精度が低下し、獲得コストが増大している現状も無視できません。特定のプラットフォームに依存した「一本足打法」の集客構造は、外部環境の変化に対して脆弱であると見なされ、譲渡価格のディスカウント要因となります。

4-1. 薬機法改正が引き起こす広告コンプライアンスリスク

不適切な広告表現による措置命令や課徴金のリスクは、買収企業にとって最大の懸念事項です。コンプライアンス体制の不備が露見すると、表明保証違反として多額の賠償請求に繋がる恐れもあります。クリーンな広告運用を徹底していること自体が、今やブランドの「資産」となります。

4-2. 広告単価高騰下での利益率維持と譲渡価格への影響CPAが高騰する中で利益を出し続けるには、CRM(顧客関係管理)によるリピート率の向上が不可欠です。広告費を「新規獲得」だけでなく「既存維持」にどう配分しているか、その構造的なコスト管理能力が、譲渡価格を決定する際の重要な評価ポイントとなります。

4-3. 一本足打法からの脱却がM&A交渉で有利に働く理由Instagram広告だけに依存せず、YouTube、TikTok、オフライン店舗、あるいはバラエティショップへの卸展開など、チャネルを分散させているブランドは「事業の安定性」が高いと評価されます。リスクが分散されているほど、買い手は安心して高いバリュエーションを提示できるのです。

5. コスメD2CのM&Aに関するよくある質問と回答集M&Aを検討し始めた経営者の方々から寄せられる、代表的な疑問にお答えします。

5-1. 赤字のコスメD2CブランドでもM&Aは可能ですか結論から言えば、赤字であってもM&Aは十分に可能です。特に、独自の配合技術や特許、あるいは熱狂的なファンを抱える数万人の顧客リストなど、買い手にとって「時間を買う」価値がある場合は、資産譲渡の形で成約するケースが多くあります。ただし、その場合は将来の収益化プランを論理的に説明する必要があります。

5-2. M&Aの準備期間はどれくらい見ておくべきですか一般的には半年から1年程度の準備期間が理想的です。直近の決算数値だけでなく、薬機法対応の履歴、インフルエンサーとの契約書、顧客データの整理など、デューデリジェンスに耐えうる資料を揃えるには相応の時間がかかります。準備不足は交渉の長期化や価格の買い叩きを招くため、早めの着手が推奨されます。

5-3. 個人や小規模チームでも大手への売却は可能です組織の規模は、必ずしも売却の可否を決定しません。むしろ、少人数で高収益を実現しているモデルは、大手企業にとって「効率的なオペレーション」として魅力的に映ります。ブランドとしての独自性と、再現性のあるマーケティング手法さえ確立されていれば、小規模チームであっても大手への売却は現実的な選択肢です。

6. まとめコスメD2CのM&Aは、単なる「会社の売り買い」ではなく、ブランドが持つ「信頼」と「データ」を次なるステージへ繋ぐ戦略的なプロセスです。高額譲渡を実現するためには、EBITDA倍率などの財務指標を整えるだけでなく、広告依存を脱却した強固なファンベースと、法規制に耐えうるクリーンな運営体制を証明しなければなりません。 2026年以降、市場の選別はさらに厳しくなりますが、独自の世界観とデータに基づいた確かな成長性を持つブランドには、引き続き高い評価が与えられるでしょう。まずは自社のブランド価値を客観的に把握し、信頼できるアドバイザーと共に、最適なEXITへの道筋を描き始めることが、成功への第一歩となります。

編集者の紹介