アフィリエイトサイト事業譲渡の相場は?失敗しない手順と税務を解説

アフィリエイトサイトの事業譲渡は、収益の一括現金化や事業拡大の最短ルートとして注目されています。しかし、適正相場の把握やASP規約への対応を誤ると、大きな損失を招きかねません。損のない取引を実現するための実務と税務の要点を解説します。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. アフィリエイトサイト事業譲渡の適正相場と収支シミュレーション

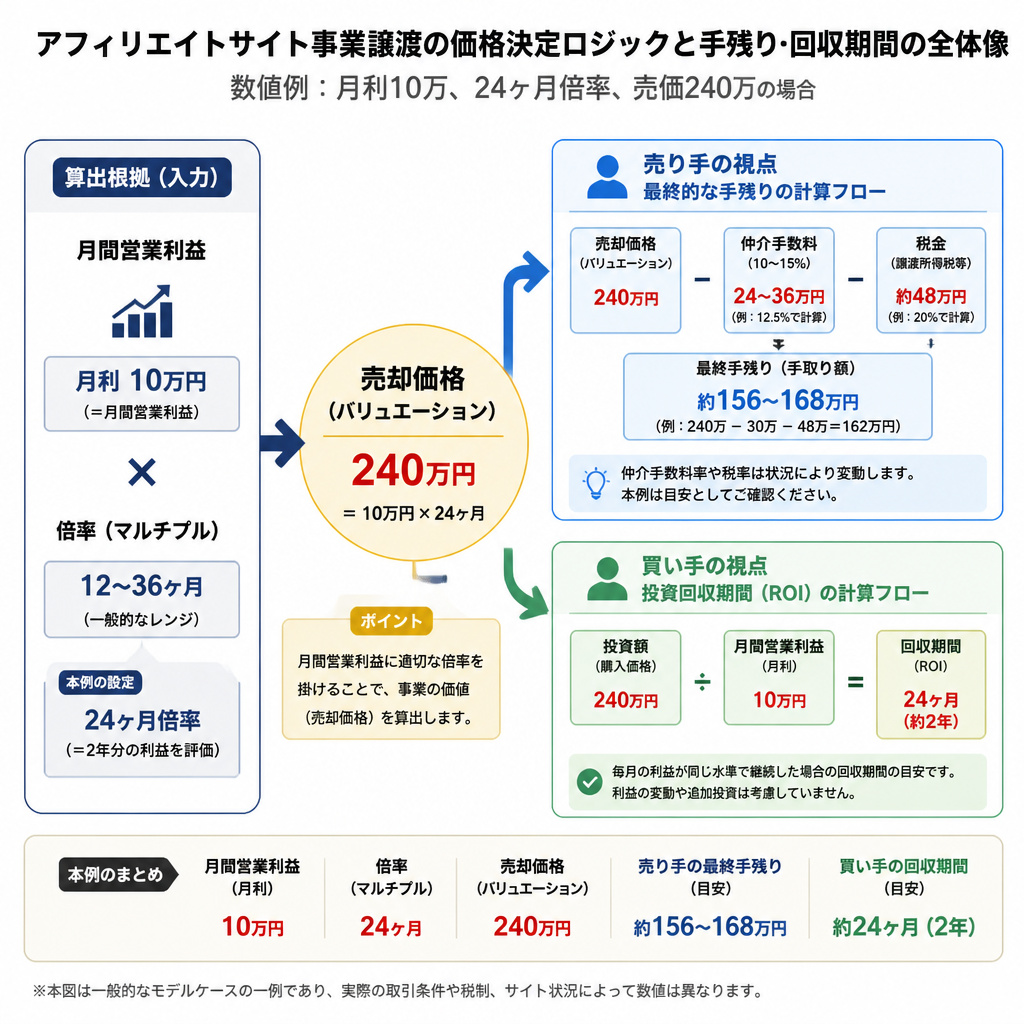

アフィリエイトサイトの価値は、不動産鑑定のように「収益性」を軸に算出されます。一般的には、直近6ヶ月から1年間の平均営業利益をベースに、将来の持続性を加味して価格が決定されます。 譲渡希望額を算出する際は、単なる売上ではなく、サーバー代や記事外注費を差し引いた実質的な利益を見ることが重要です。この利益に「何ヶ月分の価値があるか」という倍率を掛け合わせるのが業界のスタンダードです。

1-1. 営業利益の12ヶ月から36ヶ月分が適正な売却相場となる理由アフィリエイトサイトの売却相場は、営業利益の12ヶ月から36ヶ月分(1年〜3年分)が目安です。この幅が生まれる理由は、サイトの「安定性」と「属人性」のバランスにあります。 Googleのアルゴリズム変動リスクがあるため、12ヶ月分は「早期回収」を優先した設定です。一方で、36ヶ月分は、指名検索が多く、特定の個人に依存せず運営できる組織化されたサイトに適用される高評価の数値となります。

1-2. 月利10万円のサイト売却における手取り額のリアルな試算月利10万円のサイトを、相場の中間である24ヶ月倍率の240万円で売却する場合を想定しましょう。まず、M&Aプラットフォームの仲介手数料として、売価の10%〜15%(約24万〜36万円)が発生します。 さらに、法人の場合は法人税、個人の場合は譲渡所得税が課されます。諸経費や税金を差し引くと、最終的な手残り額は160万〜180万円程度になる計算です。出口戦略を描く際は、この「手取り額」を基準に交渉を進める必要があります。

1-3. 買主側がROIを回収するための投資判断とリスク管理の視点買い手は、投資した240万円をいかに早く回収できるか(ROI)を重視します。24ヶ月倍率で購入した場合、収益が維持できれば2年で原資を回収し、3年目からは純利益となります。 投資判断の鍵は、デューデリジェンス(買収監査)でのリスク特定です。過去のアップデートによる順位変動履歴や、特定案件の終了リスクを精査します。成長余地があるジャンルであれば、倍率が高くても「買い」と判断されるケースも少なくありません。

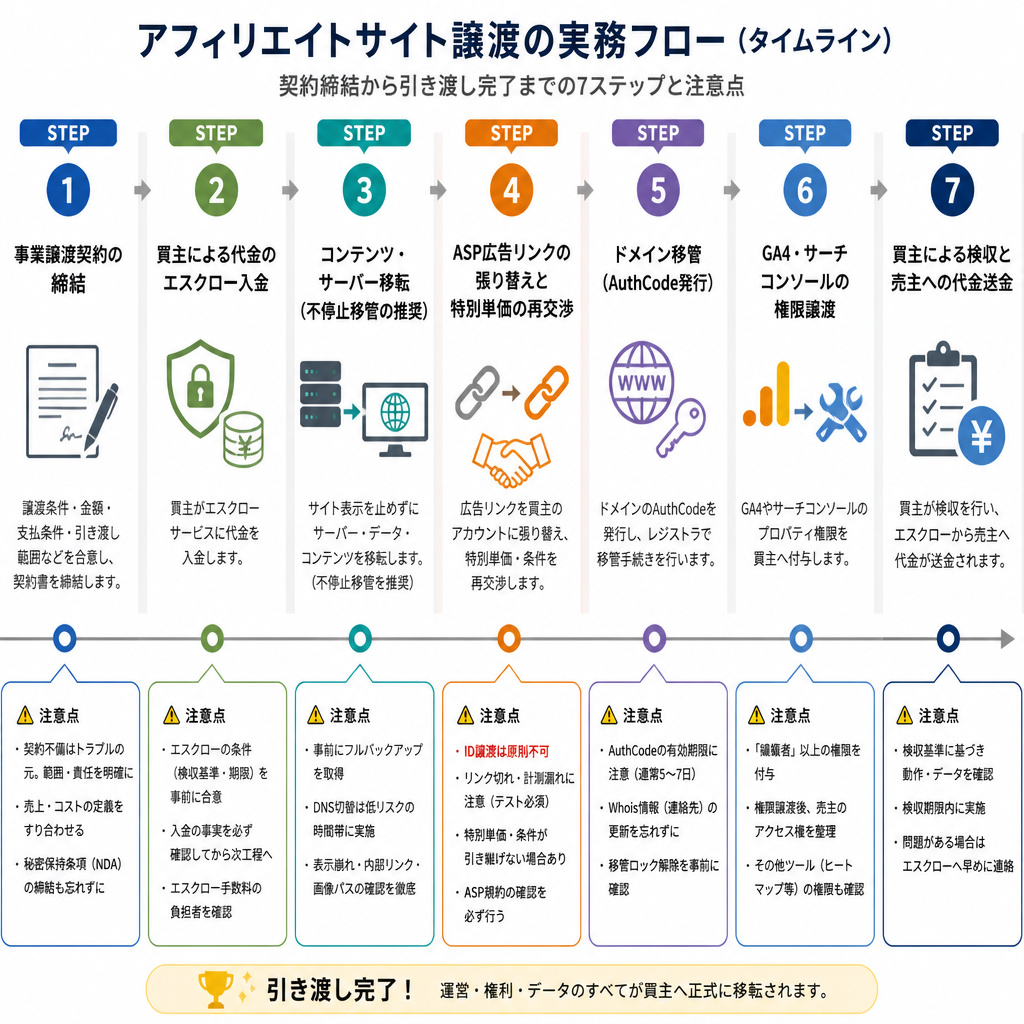

2. アフィリエイトサイト事業譲渡で失敗しないための実務フロー

2. アフィリエイトサイト事業譲渡で失敗しないための実務フロー

サイトの譲渡契約を締結した後には、技術的・事務的な「引き渡し」のプロセスが待っています。ここで不備があると、譲渡後に収益が途絶え、契約不適合責任を問われるトラブルに発展しかねません。 特にASP(アフィリエイト・サービス・プロバイダ)との契約関係は、Webサイト特有の複雑さがあります。単にドメインを渡せば終わりではない、実務上の注意点を整理しておきましょう。

2-1. ASPのID譲渡不可ルールとサイト移行における正しい手順多くのASPでは、規約によりアカウント(ID)そのものの譲渡を禁止しています。そのため、買い手は自身のアカウントで広告主と再提携を行い、サイト内の広告リンクをすべて張り替える作業が必要です。 この際、売主が持っていた「特別単価」が引き継げるかどうかが収益維持の生命線となります。仲介プラットフォームやASPの担当者を介して、事前に広告主へ条件承継の打診を行っておくことが、スムーズな事業承継のコツです。

2-2. ドメイン移管のAuthCode発行とトラブル回避の引き渡し術ドメインの所有権移転には、AuthCode(認証鍵)の発行が必要です。移管作業中にネームサーバーの設定を誤ると、サイトが一時的に閲覧不能になり、SEO評価に悪影響を及ぼすリスクがあります。 トラブルを防ぐには、サーバー移転とドメイン移管のタイミングを分けるのが賢明です。まず買い手のサーバーでサイトを複製し、動作確認を行ってからドメインの紐付けを切り替える「不停止移管」を徹底しましょう。

2-3. GA4とサーチコンソールのデータ権限を安全に譲渡する方法Googleアナリティクス(GA4)やサーチコンソールの過去データは、サイトの「健康診断書」であり、譲渡対象に含まれるのが一般的です。これらはアカウントごと譲渡するのではなく、買い手のGoogleアカウントに「管理者権限」を付与する形で行います。 権限譲渡後は、売主側のアクセス権を完全に削除し、情報の漏洩を防ぎます。データが正しく引き継がれたことを確認するまでが、エスクロー(代金一時預かり)サービスにおける検収期間の重要な項目となります。

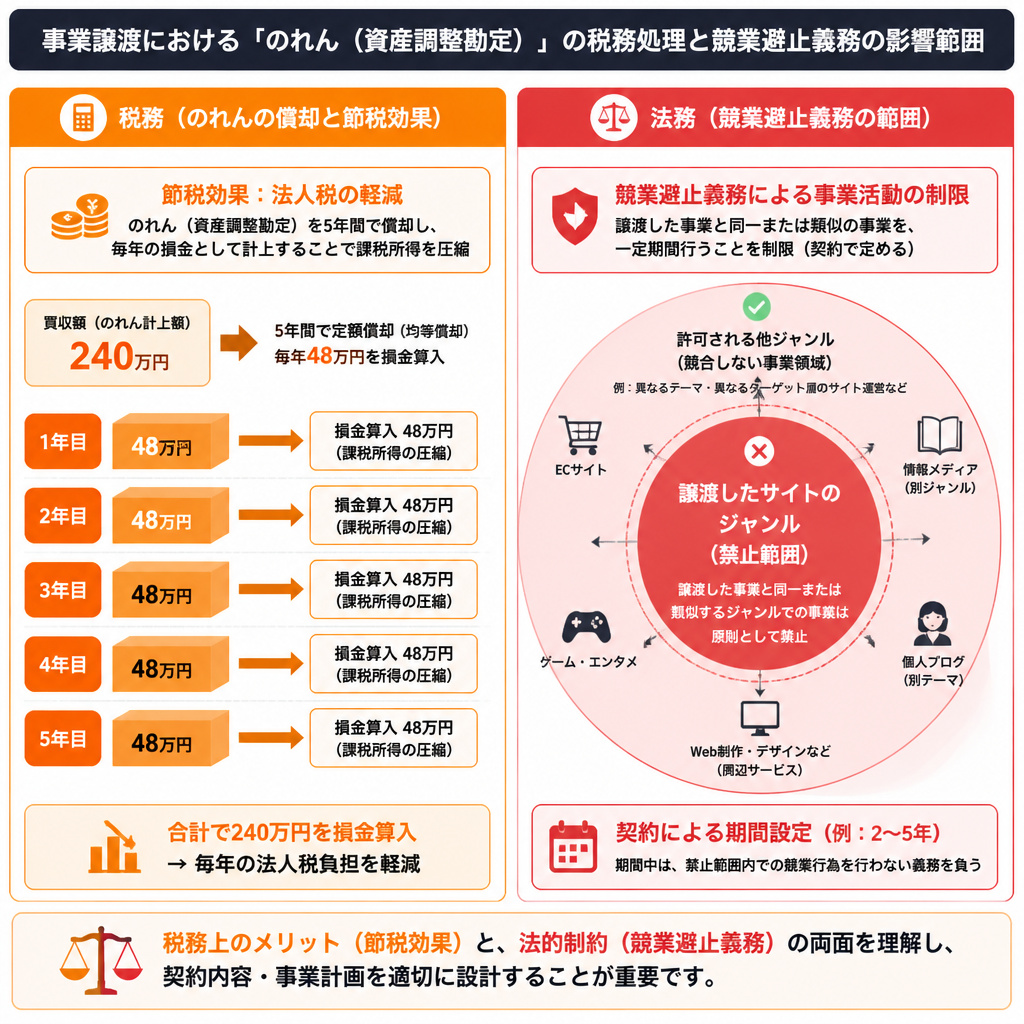

3. アフィリエイトサイト事業譲渡における税務とのれんの処理

3. アフィリエイトサイト事業譲渡における税務とのれんの処理

事業譲渡において、売却価格と時価純資産の差額は「のれん(資産調整勘定)」として扱われます。アフィリエイトサイトは形のない無形資産であるため、売却額の大部分がこののれんに該当することが多いです。 この会計処理を正しく理解していないと、買収後の節税メリットを享受できなかったり、思わぬ税負担に驚くことになります。法人と個人では税率の構造も大きく異なるため、構造的な理解が必要です。

3-1. のれん代の資産調整勘定と5年償却ルールを正しく理解する税務上、事業譲渡で発生したのれんは「資産調整勘定」として計上され、60ヶ月(5年)の均等償却が義務付けられています。つまり、買収費用を5年間にわたって損金(経費)として算入できる仕組みです。 これにより、買い手は買収後のサイト収益から償却費を差し引くことができ、法人税の節税効果を得られます。ただし、一括で経費化できるわけではないため、キャッシュフローの計画には注意が必要です。

3-2. 個人の事業譲渡と法人の場合で異なる税金負担の仕組みとは個人の場合、サイト売却益は「譲渡所得」または「事業所得」となり、他の所得と合算して累進課税が適用されるケースが一般的です。所得額によっては最大55%の税率になる可能性があるため、法人化後の売却が有利になる場合もあります。 一方、法人の事業譲渡では、売却益は益金として計上され、他の損益と相殺した後の所得に対して法人税が課されます。役員報酬の調整や欠損金の利用など、法人ならではの税務戦略を立てることが可能です。

3-3. 事業譲渡で注意すべき競業避止義務の範囲と契約上の期間事業譲渡を行う際、売主には「競業避止義務」が発生します。これは、売却したサイトと同じジャンルのサイトを一定期間、近隣(Webの場合は同等の市場)で運営してはならないという法律上のルールです。 会社法の規定では原則20年とされていますが、実務では契約書で「2年〜5年」程度に短縮・限定するのが通例です。売主が別のサイト運営を継続したい場合は、対象とするキーワードやジャンルの範囲を明確に定義しておく必要があります。

4. アフィリエイトサイト事業譲渡に関するよくある質問と回答

4. アフィリエイトサイト事業譲渡に関するよくある質問と回答

M&A未経験の経営者の方が抱きやすい不安について、実務的な観点から回答します。Webサイトという実体の見えにくい資産だからこそ、書面での合意と透明性の高い情報開示が取引成功の鍵となります。

4-1. 売却後にサイトの収益が急落した場合の損害賠償責任は?Googleのアップデートなど、売主の制御不能な要因で収益が落ちた場合、原則として売主が責任を負うことはありません。ただし、規約違反(ペナルティ)を隠して売却した場合は「表明保証違反」として損害賠償の対象になります。

4-2. アフィリエイトサイト売却で仲介サイトを使うべき理由は?個人間での直接取引は、代金の未払いやサイトの持ち逃げといったリスクが非常に高いです。仲介プラットフォームを利用すれば、エスクロー決済により安全が担保され、弁護士監修の契約書雛形を使用できるメリットがあります。

4-3. 譲渡契約締結からサイト引き渡しまでの平均期間はどれ位?一般的には、契約締結から検収完了まで2週間〜1ヶ月程度です。サーバー移転やASPの再提携審査に時間を要することが多いため、余裕を持ったスケジュールを組むことが推奨されます。

5. まとめ

アフィリエイトサイトの事業譲渡は、営業利益の12ヶ月から36ヶ月分を基準とした適正相場を知ることから始まります。月利10万円の小規模案件であっても、正しい手順を踏めば数百万円単位の資産価値として現金化が可能です。 成功のポイントは、ASP規約に則った確実な引き継ぎと、のれん代の償却期間を考慮した税務戦略にあります。まずは自社サイトの収益構造を整理し、信頼できるM&Aプラットフォームや専門家へ相談することから、次の一歩を踏み出してみてください。

編集者の紹介