アフィリエイトサイト売却の確定申告ガイド|譲渡所得で節税する秘訣

アフィリエイトサイトの売却は、長年育てた資産を現金化する経営の大きな転換点です。しかし、その利益を「どう申告するか」で手元に残る金額は劇的に変わります。適正な確定申告を行うための知識を整理しましょう。

【関連】アフィリエイトサイトの売却専門ならM&A PMI AGENT【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. アフィリエイトサイト売却の確定申告で譲渡所得と事業所得を判別する基準

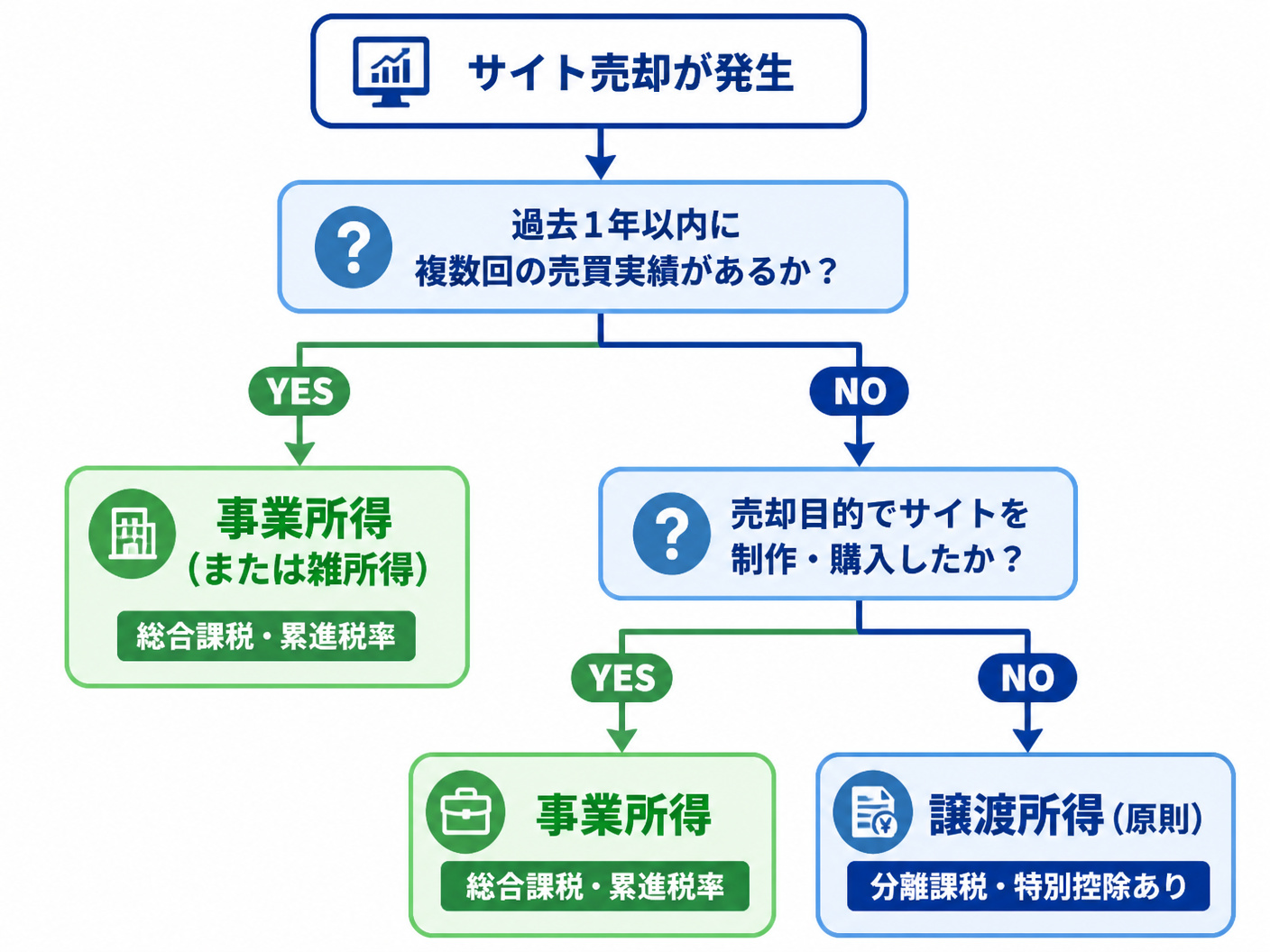

サイト売却で得た利益が「譲渡所得」になるのか、あるいは「事業所得」になるのか。この判別は、納税額を左右する最も重要な分岐点です。税務当局は、その取引に「営利性」と「継続性」があるかを厳格にチェックします。

一般的に、個人が大切に育ててきたサイトを単発で売却する場合は、資産の移転とみなされ「譲渡所得」に区分されます。これは、長年住んだマイホームを売却するのと似た論理構造であり、一時的な資産の現金化として扱われるためです。

一方で、短期間にサイトの売買を繰り返している場合は注意が必要です。これは「サイト売買業」というビジネスとみなされ、事業所得として総合課税の対象になります。この場合、他の所得と合算されて高い税率が適用されるリスクが生じます。

1-1. 譲渡所得と事業所得のどちらで申告すべきか税務上の判断基準を解説

1-1. 譲渡所得と事業所得のどちらで申告すべきか税務上の判断基準を解説

判断の鍵は「そのサイトが棚卸資産(商品)か、固定資産か」にあります。運営して収益を得ることが目的だったサイトは、事業用の固定資産に近い性質を持ちます。そのため、譲渡所得としての申告が理論的に正当化されやすいのです。

もし、最初から売却益(キャピタルゲイン)だけを狙ってサイトを量産し、半年以内に売却するようなサイクルを繰り返していれば、それは「商品の販売」とみなされます。自身の運営スタイルがどちらに近いか、客観的なデータで示す準備が必要です。

1-2. 売却益が事業所得とみなされるケースと税務調査のリスクを徹底分析事業所得とみなされる最大のデメリットは、最高税率45%(住民税合わせ約55%)にも達する累進課税の網に掛かることです。特に高額売却を実現した際、事業所得として否認されると、数百万円単位の追加徴税が発生する恐れがあります。

税務調査では、過去の確定申告書や銀行口座の履歴が精査されます。頻繁な入出金や、複数のサイト売買契約が短期間に集中していると、「継続的な営利活動」と認定される可能性が高まります。リスクを最小化するには、単発の譲渡であることを証明しなければなりません。

1-3. 譲渡所得として申告する論理武装と税務署への説明ロジックの構築譲渡所得を正当化するためには、サイトが「長期間にわたって収益を生む資産」であったことを証明するエビデンスが不可欠です。具体的には、数年間にわたるASPの報酬画面のキャプチャや、ドメインの取得日、記事の更新履歴を整理しておきましょう。

また、売却理由も重要です。「新規事業への投資資金の確保」や「リソースの選択と集中」など、経営上の合理的な理由を説明できるようにします。これらは、単なる転売目的ではないことを示す強力な論理武装となります。

2. アフィリエイトサイト売却の確定申告における譲渡所得の計算と節税策譲渡所得として申告できる場合、強力な節税メリットを享受できます。最も大きな恩恵は、50万円の特別控除と、保有期間が5年を超えた場合に課税対象額が半分になる「長期譲渡所得」の適用です。これらを活用すれば、手残りを最大化できます。

計算式は「売却価格 -(取得費 + 譲渡費用)- 特別控除50万円」となります。ここでいう譲渡費用には、仲介会社に支払った手数料などが含まれます。正確な計算を行うことで、無駄な納税を回避し、次の事業への軍資金を厚くすることが可能です。

小規模から中規模のサイト売却を検討しているなら、アフィリエイトサイト専門のM&A仲介サービスが最適です。理由は最低報酬額を大手仲介会社の1/5水準に設定しているためで、アフィリエイトサイト特有のSEO依存度や記事資産価値を正しく見抜く専門特化型のアドバイザリーを受けられます。

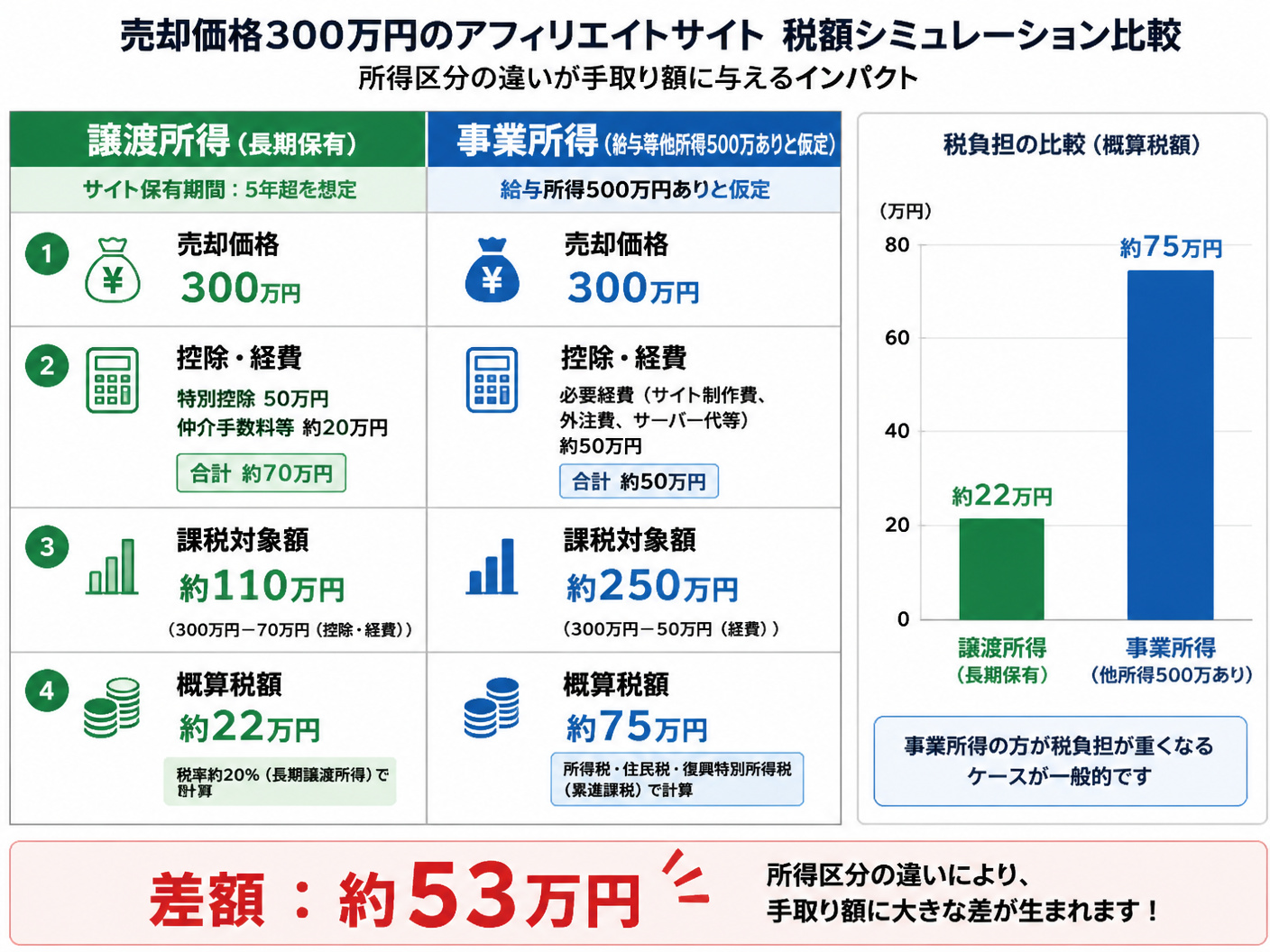

例えば、300万円でサイトを売却し、諸経費が40万円かかったとしましょう。譲渡所得(長期)の場合、課税対象は(300万-40万-50万)× 1/2 = 105万円となります。ここに所得税・住民税が課されるため、実質的な税負担は非常に軽微です。

一方、これを事業所得として申告し、他の所得が500万円ある場合、300万円の利益に対して高い累進税率が直撃します。同じ300万円の売却でも、所得区分が異なるだけで数十万円の差が出るため、電卓を叩いてその差を実感することが重要です。

2-2. 50万円の特別控除を賢く適用して売却益の課税対象額を最小化する譲渡所得には、年間50万円までの特別控除が認められています。これは、売却益が50万円以下であれば、実質的に所得税がかからないことを意味します。この控除は「1サイトごと」ではなく「1年間合計」である点に注意してください。

もし複数のサイトを売却する予定があるなら、年をまたいで売却することで、それぞれの年で50万円の控除を受けるという戦略も考えられます。ただし、売却時期の調整は買い手との交渉次第となるため、計画的なM&A戦略が求められます。

2-3. 長期譲渡所得の適用条件と保有期間が納税額に与える影響の重要性サイトを5年を超えて保有している場合、「長期譲渡所得」として課税対象額が半分になります。この「5年」のカウントは、売却した年の1月1日時点で判定されるため、実際の保有期間が5年ちょうどでは足りないケースがあることに注意しましょう。

あと数ヶ月待てば長期譲渡の対象になるという状況であれば、売却時期をあえて遅らせる判断も合理的です。税負担が半分になるインパクトは、売却価格を数%上げる交渉よりもはるかに手取り額への貢献度が大きいからです。

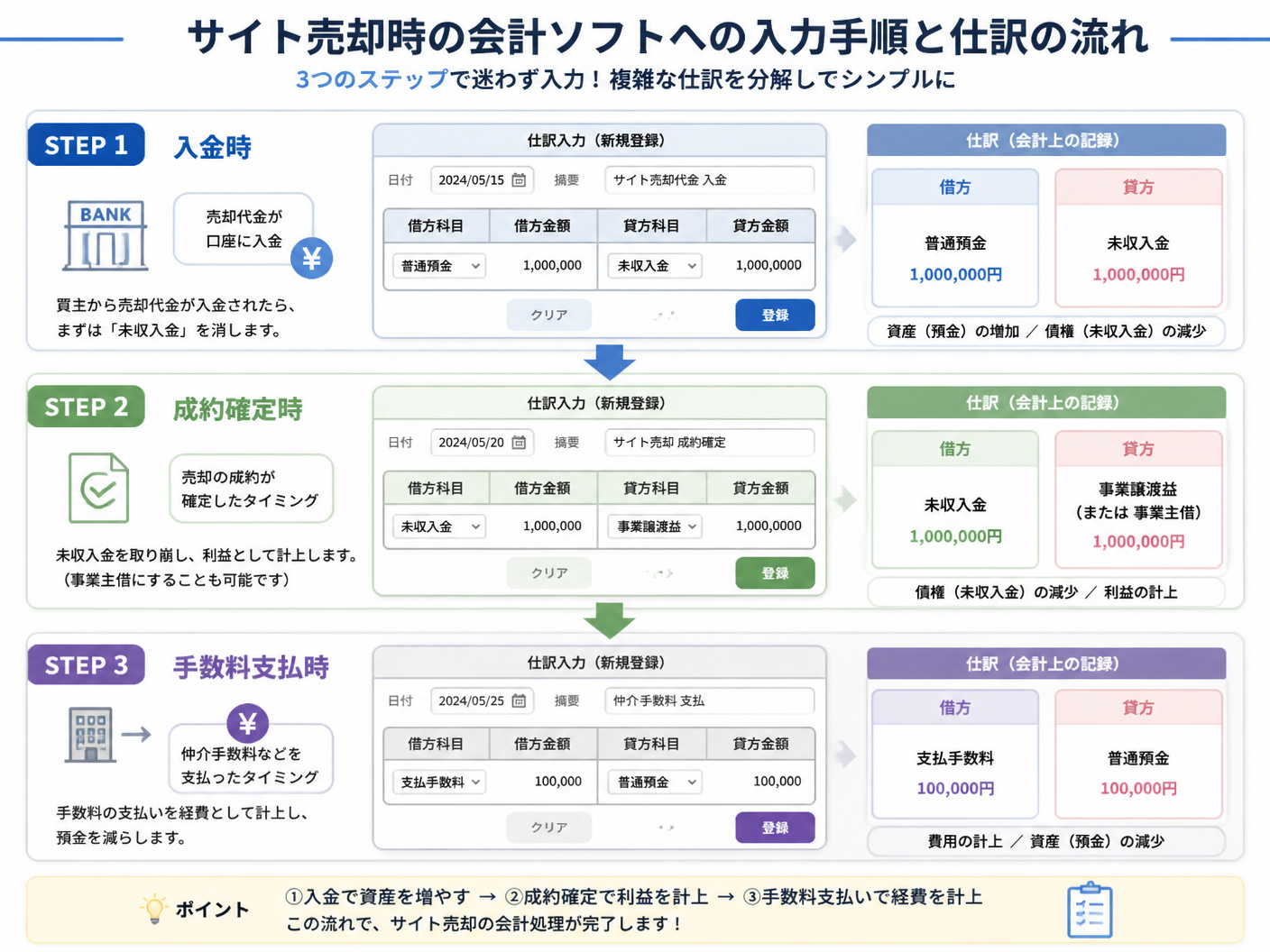

3. アフィリエイトサイト売却の確定申告で用いる会計ソフトの勘定科目弥生やマネーフォワードなどの会計ソフトで仕訳を行う際、サイト売却は日常的な取引ではないため、どの勘定科目を使うべきか迷う方が多いでしょう。基本的には「事業譲渡」としての形式を整え、資産の減少と現金の増加を正確に記録します。

サイト売却益は、個人の場合は確定申告書上で「譲渡所得」の欄に記載するため、会計ソフト上では「事業主借」などを用いて事業外の所得として処理する手法が一般的です。これにより、事業所得と混同されるリスクを回避し、クリーンな帳簿を作成できます。

信頼できるパートナーを探しているなら、アフィリエイトサイト専門のM&A仲介サービスへ相談してみましょう。着手金や中間金が無料の完全成功報酬制を採用しているため、検討段階での金銭的リスクをゼロに抑えつつ、専門的なアドバイスを受けられます。

3-1. 売却代金の入金時における正しい勘定科目選択と会計ソフト入力手順成約して代金が振り込まれた際は、まず「未収入金」を「普通預金」に振り替える仕訳を行います。売却が確定した時点(検収完了時)で、売却価格を「事業譲渡益」などの科目で計上し、債権として未収入金を立てておくのが正しい会計処理の流れです。

ラッコM&Aなどのプラットフォームを利用した場合、手数料が差し引かれて入金されることがあります。その場合は、入金額だけでなく、差し引かれた手数料も「支払手数料」として別途計上し、総額で売却価格と一致させるように入力してください。

3-2. サイト製作費や維持費の経費計上と売却時に考慮すべき帳簿価額売却益を計算する際、過去に支払ったサイト制作費や外注費は「取得費」として差し引くことができます。ただし、すでに過去の確定申告で「経費」として処理済みの費用を、二重に差し引くことはできません。この区別は税務調査で厳しく見られます。

もしサイト購入時に資産計上(ソフトウェアなど)していた場合は、未償却残高が「帳簿価額」となります。これを売却価格から差し引くことで、正確な譲渡益を算出します。過去の帳簿を遡り、取得にかかったコストを漏れなく洗い出す作業が節税の第一歩です。

3-3. サイト売買取引における消費税の取り扱いと課税事業者の判定基準サイト売却は消費税の課税対象取引です。売主が消費税の課税事業者である場合、売却価格に含まれる消費税を納付する義務があります。逆に、免税事業者であれば消費税を納付する必要はありませんが、買い手からは税込価格で代金を受け取ることになります。

課税事業者の判定は、原則として2年前の課税売上高が1,000万円を超えているかどうかで行います。売却によってその年の売上が急増した場合、2年後に課税事業者となる可能性があるため、将来の納税資金を確保しておくといった先を見越したキャッシュフロー管理が重要です。

4. アフィリエイトサイト売却の確定申告に関するよくある質問まとめアフィリエイトサイトの売却は一生に何度も経験することではありません。そのため、申告期限や必要書類について不安を感じるのは当然です。適切な準備を行うことで、税務署からの指摘を恐れることなく、正々堂々と利益を享受することができます。

特に、アフィリエイトサイト専門のM&A仲介サービスを利用すれば、経験豊富なアドバイザーが一気通貫で伴走支援してくれます。サイト特有の論点を踏まえた価値評価を受けられるため、税務上の説明根拠となる資料作成においても心強い味方となるでしょう。

4-1. サイト売却の確定申告はいつ行うべきか期限と提出書類の確認事項確定申告の期限は、売却した翌年の2月16日から3月15日までです。提出書類としては、確定申告書Bのほか、譲渡所得の内訳書(確定申告書付表)が必要になります。売買契約書や入金記録、仲介手数料の領収書は、申告後も7年間の保存義務があるため大切に保管してください。

4-2. 税務調査でサイト売却申告が否認される主な理由と対策のポイント否認される主な理由は「所得区分の誤り」と「経費の二重計上」です。特に、事業所得として申告すべき実態があるのに譲渡所得として申告したとみなされると、過少申告加算税の対象となります。対策としては、契約書に「事業譲渡」であることを明記し、運営実態を証明する資料を完備しておくことです。

4-3. 複数のサイトを売却した場合の所得区分の考え方と申告方法の注意1年間に複数のサイトを売却すると、税務署から「サイト売買を業としている」と疑われやすくなります。しかし、それぞれが数年間の運営実績を持つ資産であれば、複数であっても譲渡所得として認められる余地は十分にあります。それぞれのサイトの取得経緯と運営期間を整理し、個別に資産性を説明できるようにしましょう。

編集者の紹介