M&A譲渡後の経営者ロックアップ期間の相場は?リスクと対策を解説

M&Aによる株式譲渡や事業譲渡は、経営者にとって一つのゴールですが、同時に新たな併走期間の始まりでもあります。成約後に旧経営者が一定期間会社に残るロックアップ期間の設計は、手元に残る最終的な利益を左右する極めて重要なプロセスです。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. M&A譲渡後における経営者のロックアップ期間の相場と役割

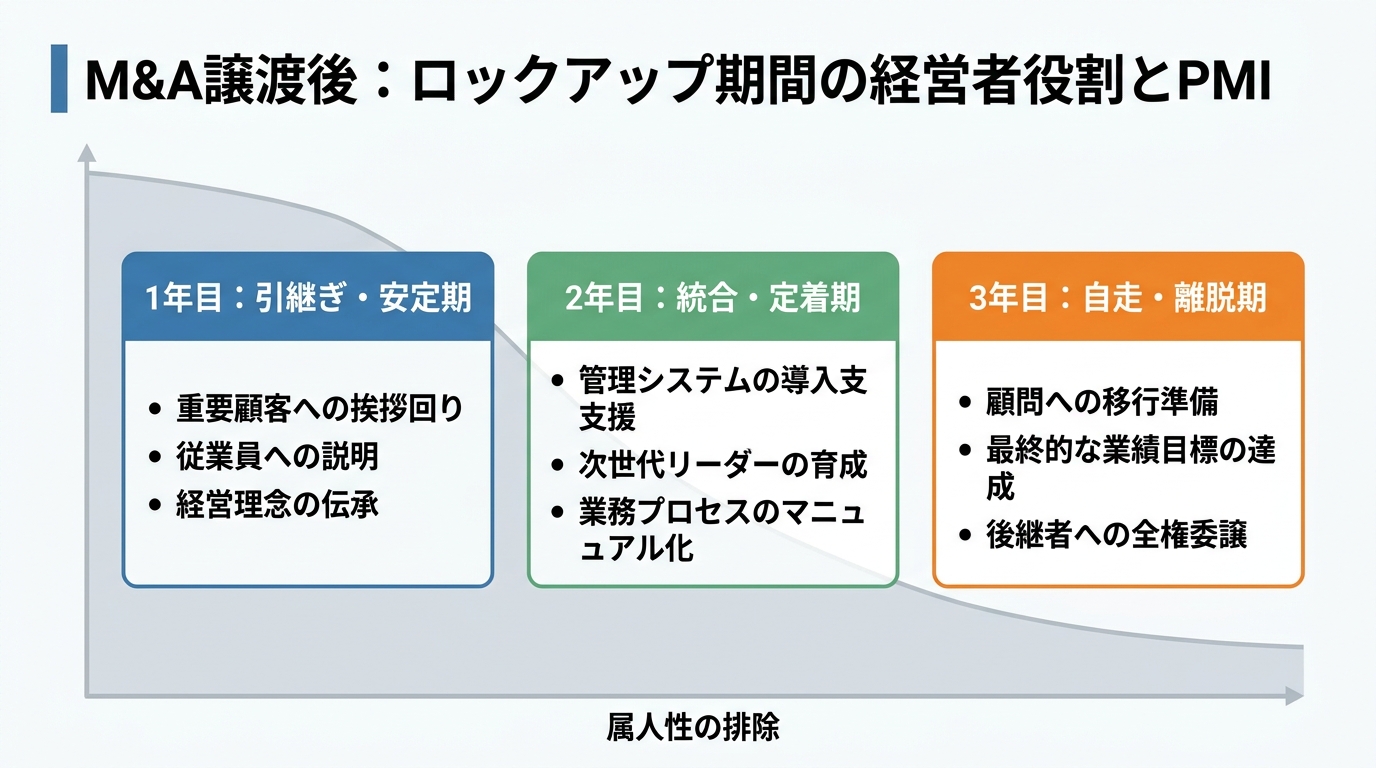

M&Aにおけるロックアップ(キーマン条項)とは、譲渡側の経営者や主要な役員が、売却後も一定期間会社に留まり、事業の安定化を支援することを義務付ける契約です。この期間の相場は一般的に2年から3年とされています。 買い手企業がロックアップを求める最大の理由は、中小企業特有の属人性を組織へ移管するためです。特に社長の個人名で成り立っている取引や、長年の経験に基づく暗黙知は、一朝一夕には引き継げません。経営者が「顔」として残り続けることで、従業員の離反や顧客の流出という、買収直後の最大のリスクを回避する狙いがあります。

1-1. ロックアップ期間の相場が2年から3年とされる論理的根拠なぜ2年から3年という期間が標準的なのでしょうか。その根拠は、M&A後の統合プロセスであるPMI(Post Merger Integration)のサイクルにあります。一般的に、新しい経営体制が組織に浸透し、一通りの事業年度を回して業績の再現性を確認するには、最低でも2回の決算期を跨ぐ必要があるためです。 また、3年という期間は、主要な取引先との契約更新サイクルや、次世代リーダーの育成期間とも合致しやすくなります。これより短いと引き継ぎが不十分になり、逆に長すぎると旧経営者のモチベーション維持が困難になり、組織の硬直化を招くリスクが高まります。

1-2. 経営者が譲渡後に果たすべきPMI支援と顧客引継ぎの役割ロックアップ期間中、経営者には単なる「在籍」以上の具体的な役割が求められます。最優先事項は、重要顧客とのリレーションシップの承継です。買い手企業の担当者を同行させ、自身の言葉で「なぜこのM&Aが顧客にとってもプラスなのか」を説得力を持って伝える必要があります。 また、現場の混乱を鎮める調整役としての機能も不可欠です。買い手側のガバナンスや新しいルールが導入される際、従業員の不安を汲み取りつつ、前向きな変化として橋渡しを行うことで、組織の融和を促進します。これは善管注意義務の一環としても非常に重い責任を伴うタスクです。

1-3. ロックアップを第2の創業と捉える経営者のマインドセット売却直後の経営者は、全権を握っていた「オーナー」から、指示を仰ぐ立場への変化に戸惑い、心理的な格下げ感を感じることが少なくありません。しかし、この期間を「自身のレガシー(遺産)を完成させる第2の創業」と再定義することが、円満なリタイアへの鍵となります。 自らが育てた会社が、買い手企業の資本力やネットワークを得て、自分一人では到達できなかった高みへ成長する過程を支援する。この視点を持つことで、ロックアップ期間は苦痛な拘束ではなく、経営者としての集大成を飾る充実した時間へと変貌します。

2. M&A譲渡後の拘束条件とアーンアウトを活用した報酬設計

2. M&A譲渡後の拘束条件とアーンアウトを活用した報酬設計

ロックアップ期間を有利に過ごすためには、単に期間を決めるだけでなく、報酬体系と拘束条件をセットで設計することが不可欠です。特に、成果連動型の報酬であるアーンアウトを導入することで、モチベーションを維持しながら譲渡対価を最大化することが可能になります。

2-1. ロックアップ期間中の社会保険や福利厚生の具体的な扱い株式譲渡後、旧経営者は多くの場合、代表取締役を退任し、取締役や顧問として雇用契約または委任契約を結び直します。この際、社会保険の加入条件や役員報酬の額は、買い手企業の規定に準じることになります。これまで会社負担で利用していた社用車や福利厚生が制限される場合もあるため、契約締結前に詳細な条件を詰め、書面に残しておくことが重要です。

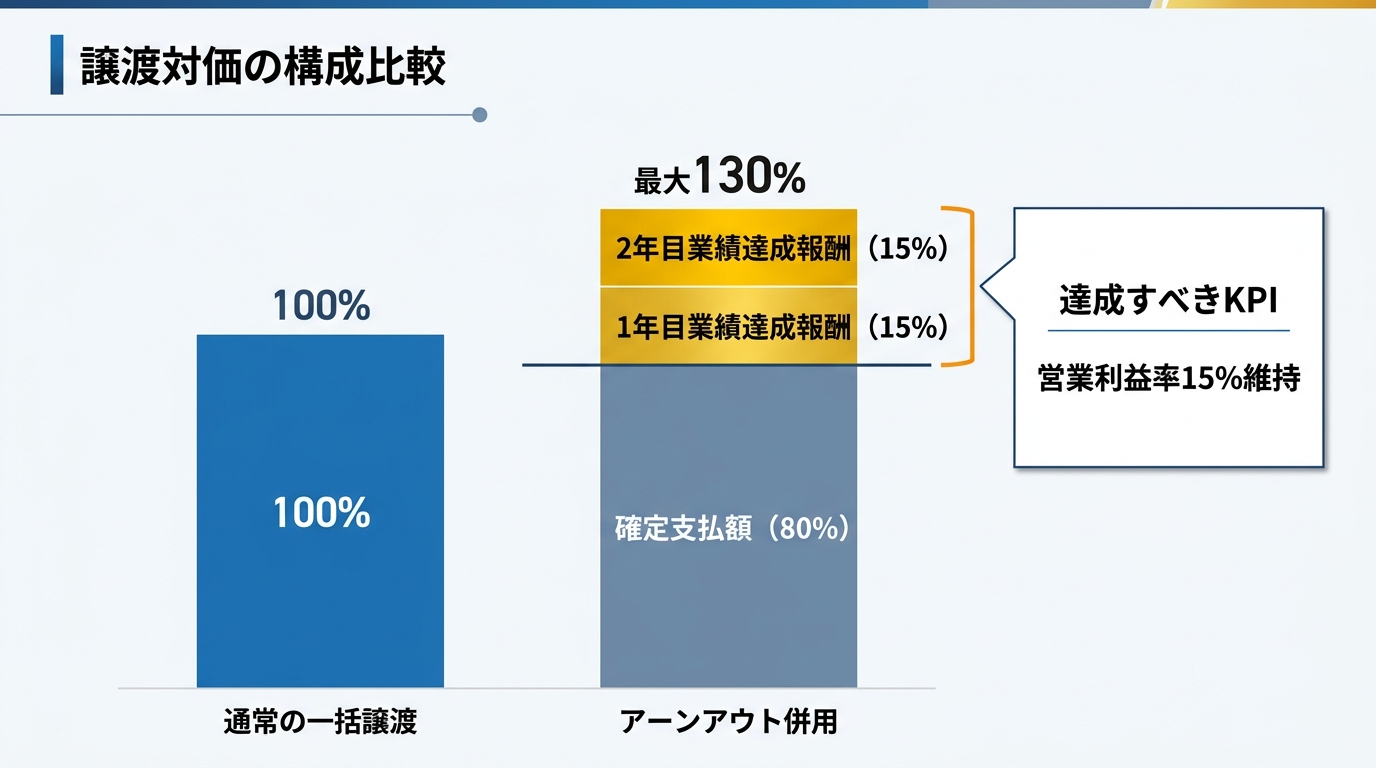

2-2. アーンアウト条項を用いて譲渡対価を最大化する契約設計アーンアウトとは、M&A成立時に譲渡対価の全額を支払わず、ロックアップ期間中の業績目標(売上やEBITDAなど)の達成度合いに応じて、後払いで追加対価を支払う仕組みです。これにより、買い手は買収後のリスクを抑え、売り手は自身の努力次第で売却価格を上乗せできるWin-Winの関係を構築できます。 ただし、目標設定が非現実的であったり、買い手側による共通費用の配賦などで利益が操作されたりするリスクには注意が必要です。計算式を明確にし、公正な評価が行われるための透明性を担保する条項を盛り込むことが、トラブル回避の鉄則です。

2-3. 属人性を排除しロックアップ期間を最短にするための準備ロックアップ期間を短縮したいのであれば、譲渡前から「社長がいなくても回る組織」を構築しておく必要があります。業務フローの標準化や、顧客情報のデータベース化、権限委譲を計画的に進めることで、買い手に対して「引き継ぎコストが低い」ことをアピールでき、結果として拘束期間の短縮交渉を有利に進められます。

3. M&A譲渡後の中途退任が経営者に及ぼす経済的リスクと対策

3. M&A譲渡後の中途退任が経営者に及ぼす経済的リスクと対策

ロックアップ期間中に心身の不調や買い手との方針対立により、やむを得ず中途退任を検討する場面も想定されます。しかし、無計画な退任は、譲渡対価の一部返還や損害賠償といった甚大な経済的ペナルティを招く恐れがあります。

3-1. 譲渡対価返還リスクを回避するためのGoodLeaver条項契約違反による退任を「Bad Leaver」と呼ぶのに対し、正当な理由による退任を「Good Leaver」として定義し、ペナルティを免除する条項を設けるべきです。自身の病気や家族の介護、あるいは買い手企業による重大な契約違反などがこれに該当します。この定義を明確にしておくことで、理不尽な対価返還リスクから身を守ることができます。

3-2. メンタル不調による退任がペナルティ対象となる法的判例的視点M&A後の環境激変によるメンタル不調は、決して珍しいことではありません。しかし、単なる自己申告だけでは、買い手側から「義務の不履行」とみなされるリスクがあります。医師の診断書に基づく休職や退任が、契約上のペナルティ対象外となるよう、あらかじめ契約書に「健康上の理由」を明記しておくことが、防衛策として機能します。

3-3. 買い手企業の倒産や買収が起きた際のロックアップ義務承継万が一、ロックアップ期間中に買い手企業自体が倒産したり、さらに別の企業に買収されたりした場合、旧経営者の義務はどうなるのでしょうか。一般的には、契約上の地位も承継されますが、経営環境が激変するため、改めて役割を見直す交渉の余地が生じます。不測の事態に備え、チェンジオブコントロール(COC)条項との整合性を確認しておくことも重要です。

4. M&A譲渡後の経営者ロックアップに関するよくある質問

4-1. ロックアップ期間中に役職や立場が格下げされたらどうすべきか

4. M&A譲渡後の経営者ロックアップに関するよくある質問

4-1. ロックアップ期間中に役職や立場が格下げされたらどうすべきか

「昨日まで社長だったのに、今は一担当者のように扱われる」という心理的苦痛は多くの元オーナーが経験します。これを防ぐには、契約時に「取締役としての裁量範囲」や「拒否権」を明確に定義しておくことが重要です。万が一、契約にない不当な格下げがあった場合は、それを理由にGood Leaverとして退任交渉を行うカードになります。

4-2. ロックアップ期間の条件交渉を有利に進めるためのチェックリスト交渉を有利に進めるには、以下の項目を事前に整理しましょう。

拘束期間の起算日と終了日(最短・最長の合意)

具体的な職務内容とコミットメントの時間(週何日勤務か)

アーンアウトの計算根拠となる会計基準の指定

競業避止義務の範囲(地域・業種・期間)の限定

これらの条件を一つずつ明確にすることで、売却後の自由度を確保できます。

4-3. 顧問契約へのシフトでロックアップの重圧を軽減できるのか実務上の有効な戦略として、1年目は取締役としてフルコミットし、2年目以降は「非常勤顧問」へ移行する段階的な契約設計があります。顧問契約にシフトすることで、法的な善管注意義務の重圧を軽減しつつ、必要な時だけ知見を提供する柔軟な働き方が可能になります。これは買い手にとっても、コスト削減とスムーズな自走化を両立できる魅力的な提案となります。

5. まとめ

M&A譲渡後のロックアップ期間は、経営者にとって「不自由な拘束」ではなく、自らが築いた事業の価値を次世代へ確実に繋ぎ、譲渡対価を最大化するための「戦略的併走期間」です。2年から3年という相場を基準にしつつ、アーンアウト条項やGood Leaver条項を緻密に設計することで、経済的メリットと精神的な自由を高いレベルで両立させることができます。 出口戦略の最適化には、契約書の行間に潜むリスクを読み解く専門的な知見が欠かせません。まずは信頼できるM&A仲介会社やアドバイザーに相談し、あなたにとって最適な「手放し方」のシミュレーションを始めることから第一歩を踏み出してください。その準備こそが、幸福なリタイアと事業の永続的な発展を約束する唯一の道です。

編集者の紹介