定期購入型ECの売却相場は?高値で売るLTV評価とM&A手法

定期購入型EC事業は、安定したキャッシュフローを生み出す「ストック型ビジネス」として、M&A市場で極めて高い人気を誇ります。一度獲得した顧客が継続的に利益をもたらす構造は、買い手にとって投資回収の予見性が高く、一般的なECサイトよりも高値で取引される傾向にあります。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. 定期購入型EC売却の評価指標と企業価値算出ロジック

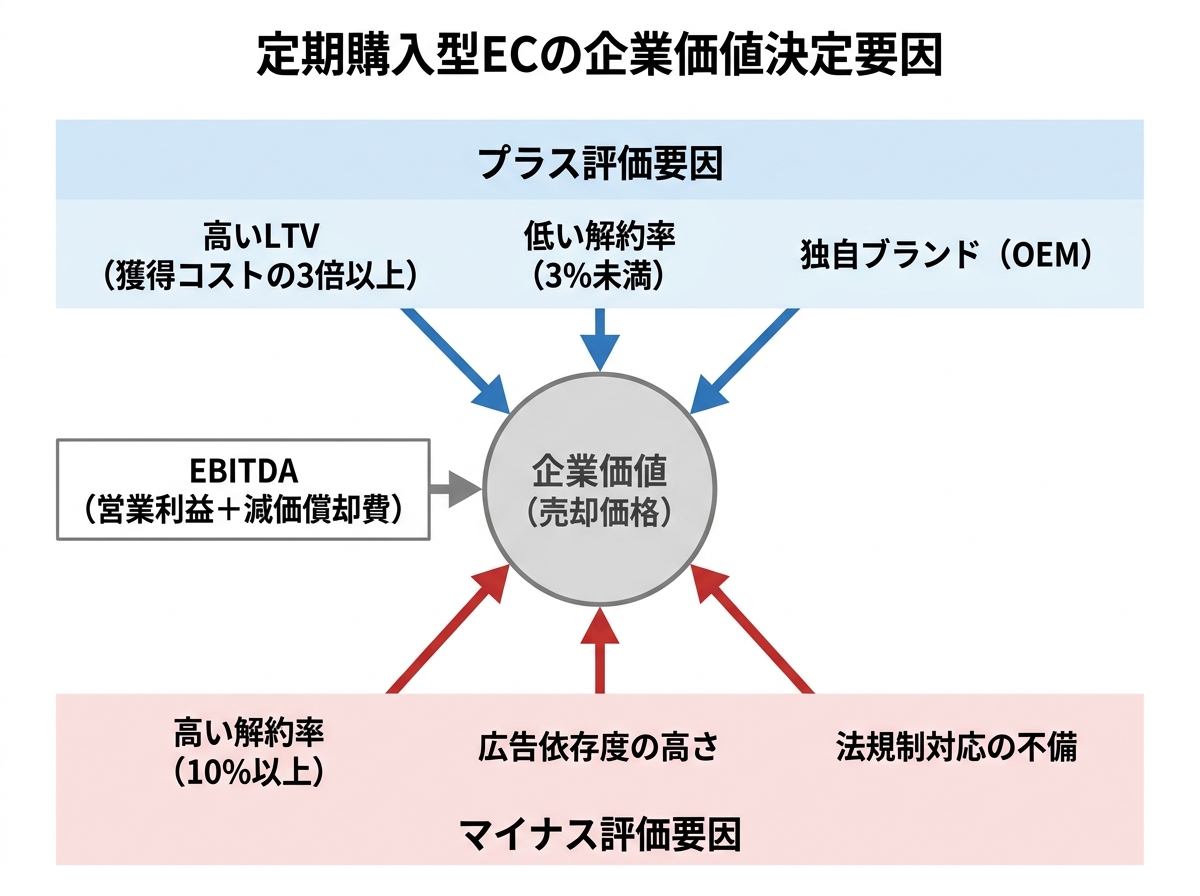

定期購入型ECの企業価値は、単なる過去の利益実績だけでなく、将来にわたってどれだけのキャッシュを生み出し続けられるかという「収益の持続性」で決まります。算出のベースとなるのはEBITDA(利払い前・税引き前・減価償却前利益)ですが、ここに定期購入特有の指標が加味されます。

1-1. EBITDA倍率と定期購入型EC事業の売却相場把握売却価格の算定には、EBITDAに一定の倍率を乗じる「マルチプル法」が一般的に用いられます。定期購入型ECの場合、この倍率は営業利益の2倍から5倍程度が相場ですが、成長性が高い場合は7倍を超えるケースも珍しくありません。この倍率の幅を決定付けるのが、ビジネスモデルの完成度と市場シェアです。

1-2. LTVと解約率がバリュエーションに与える劇的な影響バリュエーション(企業価値評価)を大きく左右するのは、LTV(顧客生涯価値)とチャーンレート(解約率)のバランスです。例えば、解約率がわずか1%改善するだけで、将来の期待収益は数千万円単位で跳ね上がります。買い手は、ユニットエコノミクス(LTV÷CAC)が3倍以上であることを、健全な事業運営の絶対条件として注視しています。

1-3. 売却に失敗する定期購入ECの共通点と隠蔽リスク売却に失敗する典型例は、解約率の算出ロジックが不透明なケースです。特定の月だけ解約を制限したり、広告費を過剰に投下して見かけの会員数を維持したりする行為は、デューデリジェンス(買収監査)で必ず露見します。不誠実なデータ開示は信頼を失墜させ、最終契約直前での破談(ブレイク)を招く最大の要因となります。

2. 定期購入型EC売却時の最適スキーム選択と税務法務

2. 定期購入型EC売却時の最適スキーム選択と税務法務

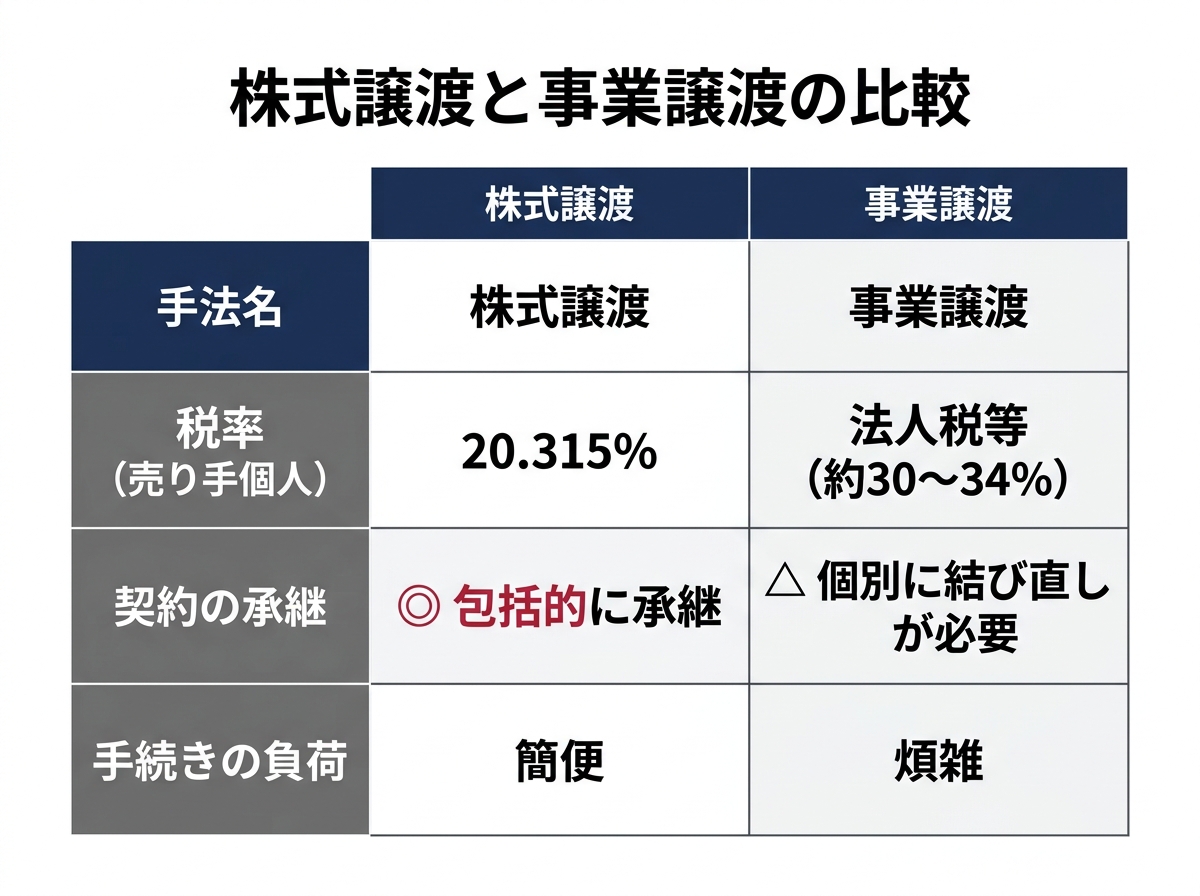

売却手法には「株式譲渡」と「事業譲渡」の2種類があり、どちらを選択するかで手元に残る現金や手続きの煩雑さが劇的に変わります。経営者個人の引退(イグジット)を目的とするなら株式譲渡が一般的ですが、特定のブランドのみを切り離して売却する場合は事業譲渡が選ばれます。

2-1. 株式譲渡と事業譲渡の税務負担と法務プロセスの違い株式譲渡の場合、オーナーが受け取る売却益にかかる税率は一律20.315%と低く抑えられます。一方、事業譲渡では会社に法人税が課されるほか、資産の移転に伴う消費税も発生します。法務面では、株式譲渡は契約関係が包括的に承継されますが、事業譲渡は取引先や従業員との契約を個別に結び直す必要があるため、工数が膨大になります。

2-2. カートシステム毎の契約承継とシステム移管の難易度定期購入ECにおいて最大の障壁となるのが、決済情報の移管です。利用しているカートシステムによっては、クレジットカード情報の引き継ぎができず、売却後に顧客へ再登録を依頼しなければならないリスクがあります。これは顧客離脱に直結するため、買い手は「トークン決済の承継が可能か」を極めてシビアにチェックします。

2-3. 改正特商法が売却時のコンプライアンス評価に与える影響2022年の特定商取引法改正により、定期購入の解約条件や総額表示のルールが厳格化されました。注文確定直前の画面で「解約の縛り」が不明瞭な場合、それはコンプライアンス違反とみなされます。法令遵守がなされていない事業は、将来的な返金リスクや行政処分の対象となるため、買い手は買収価格を大幅に買い叩くか、買収自体を見送る判断を下します。

3. 定期購入型EC売却に向けたデューデリ準備と証明手法

3. 定期購入型EC売却に向けたデューデリ準備と証明手法

M&Aの最終局面であるデューデリジェンスを突破するには、自社データの「透明性」を証明する準備が欠かせません。買い手は、あなたが提示した売上数字が「砂上の楼閣」ではないか、高度な分析手法を用いて検証してきます。

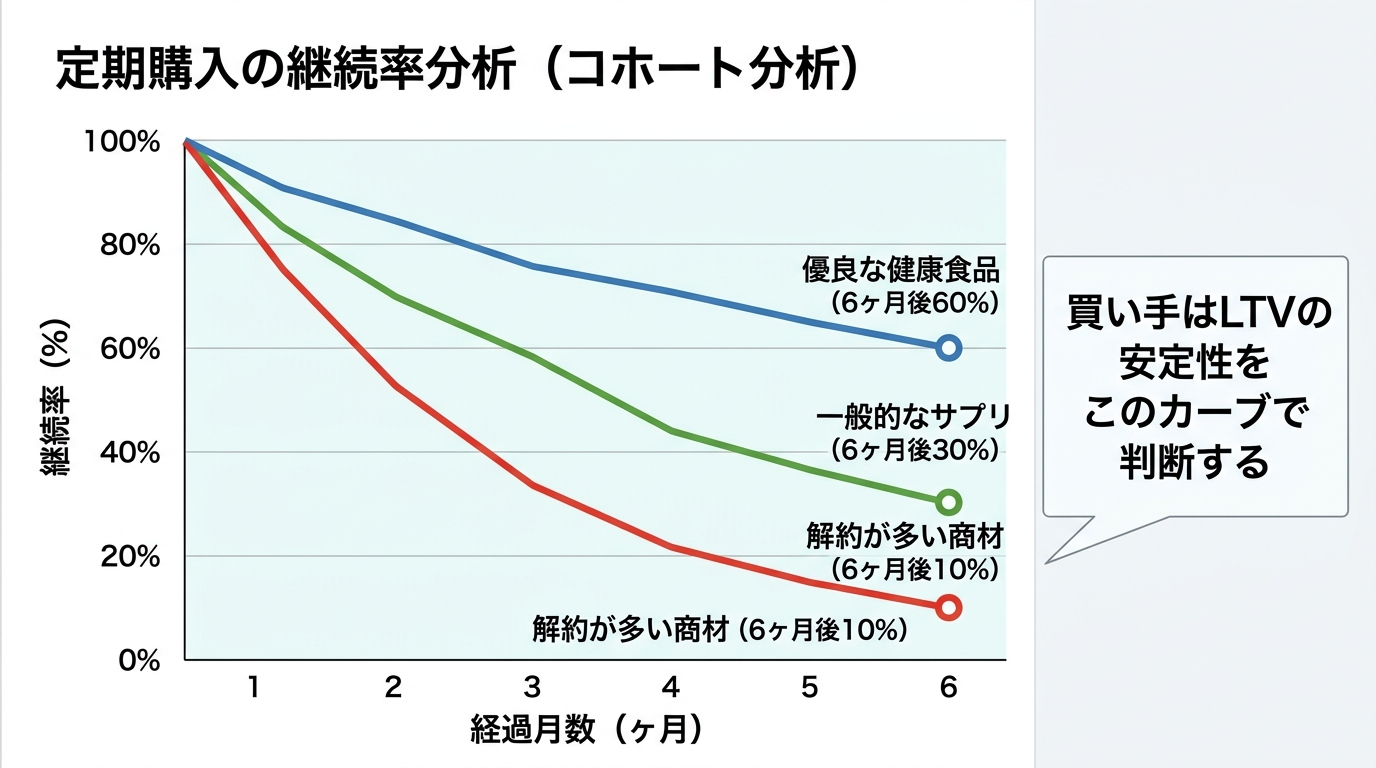

3-1. 買収監査DDで重視される顧客基盤の健全性証明手法最も重視されるのは、コホート分析による継続率の推移です。獲得月ごとの顧客が、3ヶ月後、半年後に何%残っているかを可視化し、LTVの妥当性を証明します。また、顧客リストの中に「休眠会員」がどれだけ含まれているか、実質的なアクティブユーザー数は何人かを正確に開示することが、買い手の信頼を勝ち取る最短ルートです。

3-2. 売却後の運営サポートにおけるPMIと拘束期間の条件売却して終わりではありません。定期購入モデルは運営ノウハウの属人性が高いため、売却後数ヶ月から1年程度の「引き継ぎ期間(PMI)」が設定されるのが通例です。元オーナーが顧問として残るのか、完全に離脱するのかによって、最終的な譲渡対価の一部が調整(アーンアウト)されることもあります。自身の関与度合いを明確に交渉しておくべきです。

3-3. 売却成功を導くためのDD準備チェックリストの全容準備すべき資料は多岐にわたります。直近3期分の決算書はもちろん、カートシステムの管理画面から出力した生データ、主要仕入れ先との基本契約書、広告運用の実績レポート、そして特商法対応済みのサイト画面キャプチャなどです。これらの資料が整理されているだけで、「管理体制が整った優良案件」として買い手の評価は一段上がります。

4. 定期購入型EC売却検討者のためのよくある質問と回答

4. 定期購入型EC売却検討者のためのよくある質問と回答

売却を検討し始めた経営者が直面する、実務上の疑問にお答えします。定期購入特有のルールを理解することが、トラブル回避の第一歩です。

4-1. 定期購入型EC売却において特商法対応はどの程度重要か極めて重要です。コンプライアンス違反がある状態では、大手企業や投資ファンドは買収を見送ります。法改正に対応していないサイトは、それだけで企業価値がゼロ、あるいはマイナスと評価されるリスクがあると考えてください。売却前に必ず専門家によるリーガルチェックを受けるべきです。

4-2. 売却時に株式譲渡と事業譲渡のどちらを選ぶべきか会社全体を売却し、引退や新事業への資金調達を目的とするなら「株式譲渡」が最適です。税率が低く、負債や契約も一括で引き継げるからです。一方で、複数の事業を展開しており、特定のECブランドだけを売りたい場合は「事業譲渡」を選択することになります。

4-3. 高値で売却するために今すぐ取り組むべき指標とは最優先すべきは「チャーンレート(解約率)の低減」と「LTVの向上」です。新規獲得コスト(CAC)を下げるよりも、既存顧客の継続期間を1ヶ月延ばす方が、企業価値への寄与度は高くなります。また、CRM(顧客関係管理)を強化し、顧客との接点を仕組み化しておくことも高く評価されます。

5. まとめ定期購入型ECの売却は、単なる店舗の譲渡ではなく、高度に仕組み化された「収益エンジン」の譲渡です。高値売却を実現するためには、EBITDA倍率という市場相場を理解した上で、LTVや解約率といったユニットエコノミクスの健全性をデータで証明しなければなりません。 また、株式譲渡による税制メリットの享受や、改正特商法への完全準拠など、法務・税務面での隙のない準備が成約率を左右します。まずは自社の事業価値を客観的に把握し、信頼できるM&Aパートナーへ相談することから始めてください。あなたの情熱が注がれた事業が、最高の形で次世代へと引き継がれることを願っています。

編集者の紹介