自社サイト通販M&Aの売却相場と高額譲渡の評価基準【経営者必読】

経営者が手塩にかけて育てた自社通販サイト。その価値を最大化し、次なるステージへ繋げるM&Aは、単なる売却ではなく「事業の集大成」と言えます。適正な相場観と評価基準を構造的に理解することで、納得のいく譲渡を実現しましょう。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. 自社サイト通販M&Aにおける企業価値評価の計算式と相場

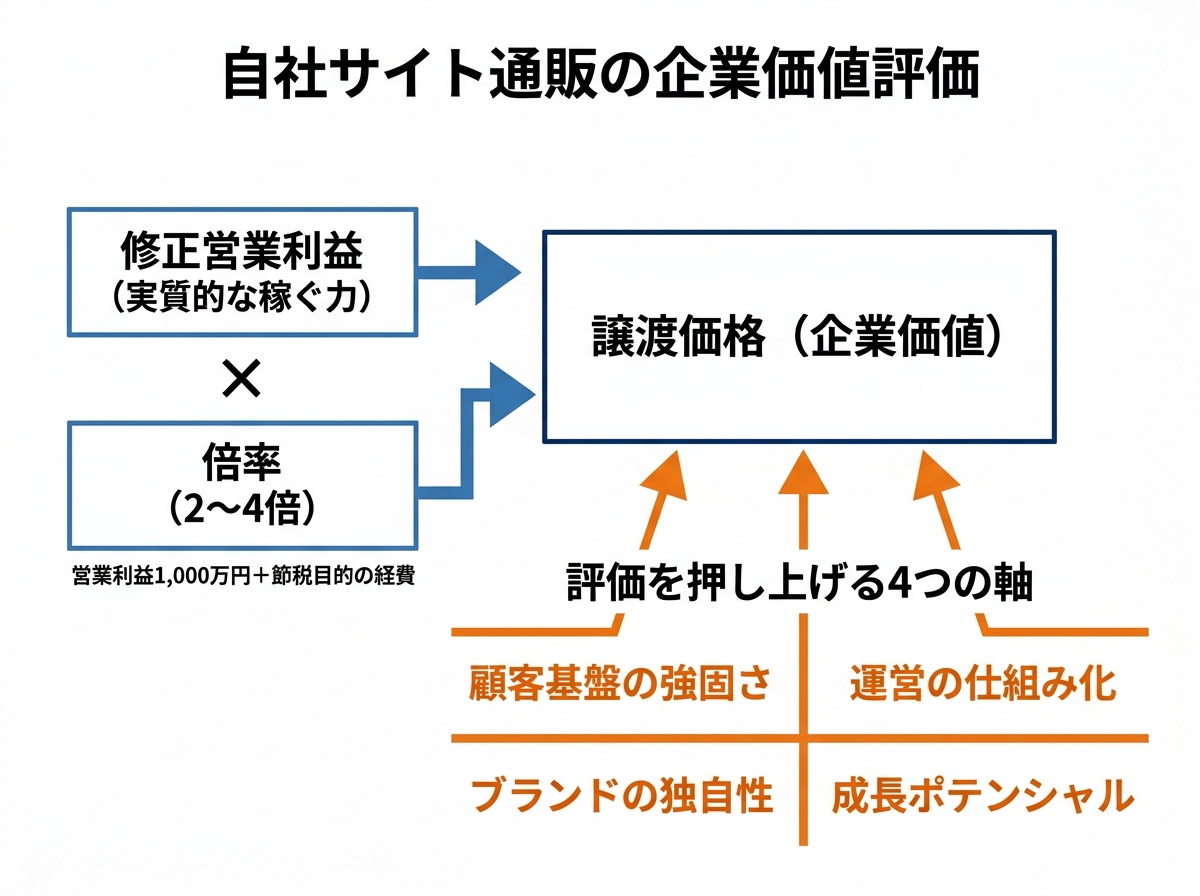

自社通販サイトの売却価格を決定する際、最も一般的に用いられるのが「営業利益倍率法(マルチプル法)」です。これは、年間の実質営業利益に、事業の成長性や継続性を加味した「倍率」を掛け合わせて算出する手法です。一般的な相場としては、営業利益の2〜4倍程度が基準となります。 しかし、自社サイトの場合は「顧客リスト」という強力な無形資産を保有しているため、この倍率が上振れする傾向にあります。買い手は、単なる現在の利益だけでなく、引き継いだ後にどれだけのキャッシュを生み出せるかという「再現性」を厳格に評価します。

1-1. 営業利益倍率法を用いた売却価格のシミュレーション計算具体的な計算式は「(営業利益 + オーナーへの役員報酬等の修正額)× 2〜4倍」となります。例えば、年間の修正営業利益が1,000万円のサイトであれば、2,000万円から4,000万円が譲渡価格の目安です。この倍率の差は、ブランドの認知度やリピート率の高さによって決定されます。

1-2. モール型と自社サイト型で評価額が分かれる決定的な理由Amazonや楽天などのモール型店舗と自社サイト型では、評価の重みが全く異なります。自社サイトは、顧客のメールアドレスや購入履歴を直接保有しており、自由にダイレクトマーケティングが行えるからです。この「顧客データの支配権」こそが、M&A市場におけるプラチナチケットとなります。

1-3. 赤字や成長停滞サイトをV字回復させるリノベーション手法現状が赤字であっても、売却を諦める必要はありません。広告運用の最適化やサイトのUI/UX改善、不要な固定費の削減を行う「リノベーション」を施すことで、企業価値は劇的に向上します。売却の半年から1年前から準備を始め、利益のトレンドを右肩上がりに整えることが高額譲渡の鉄則です。

2. 自社サイト通販M&Aで買い手が注目するKPIと仕組み化の極意

2. 自社サイト通販M&Aで買い手が注目するKPIと仕組み化の極意

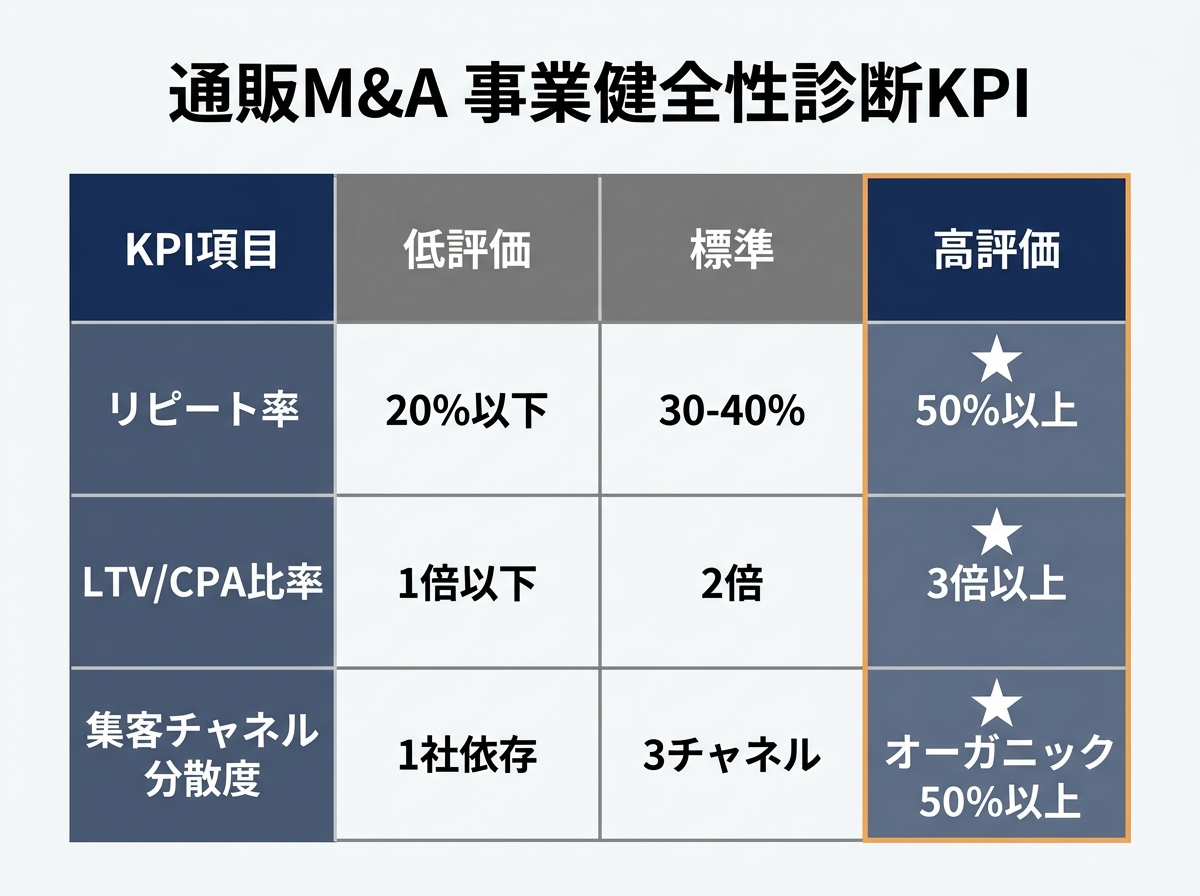

買い手が最も恐れるのは、オーナーが交代した瞬間に売上が急落することです。そのため、売却価格を左右する最大の要因は「仕組み化された運営体制」にあります。属人性を排除し、誰が運営しても同じ成果が出る状態を証明できれば、買い手の安心感は高まり、価格交渉を有利に進められます。 特に注目されるKPIは、新規顧客獲得コスト(CPA)とリピート率のバランスです。これが健全な数値で推移していれば、事業の持続性が高いと判断されます。単なる売上総額よりも、その中身の「質」が厳しく問われるのが通販M&Aの特徴です。

2-1. 高額譲渡を実現するリピート率とCPAの健全性診断指標理想的な指標は、LTV(顧客生涯価値)がCPAの3倍以上であることです。また、売上の50%以上がリピーターによって支えられているサイトは、非常に高い評価を受けます。広告を止めると売上がゼロになるサイトは、買い手にとって「穴の空いたバケツ」であり、評価は著しく下がります。

2-2. オーナー依存から脱却するための運営体制構築シミュレーションオーナーが自らカスタマーサポートや商品選定を行っている場合、そのままでは売却は困難です。業務フローをマニュアル化し、外部パートナーや従業員に権限を委譲しましょう。オーナーが「週に数時間の確認作業」だけで済む状態こそが、M&Aにおける最高の完成形です。

2-3. Amazon依存を脱却しプラチナチケット化するブランド構築特定のプラットフォーム、特にAmazonのアカウントに売上の大半を依存している状態は、規約変更やアカウント停止のリスクを伴います。自社ドメインサイトでの集客を強化し、独自のブランド体験を提供できているサイトは、リスク分散がなされていると見なされ、評価倍率が跳ね上がります。

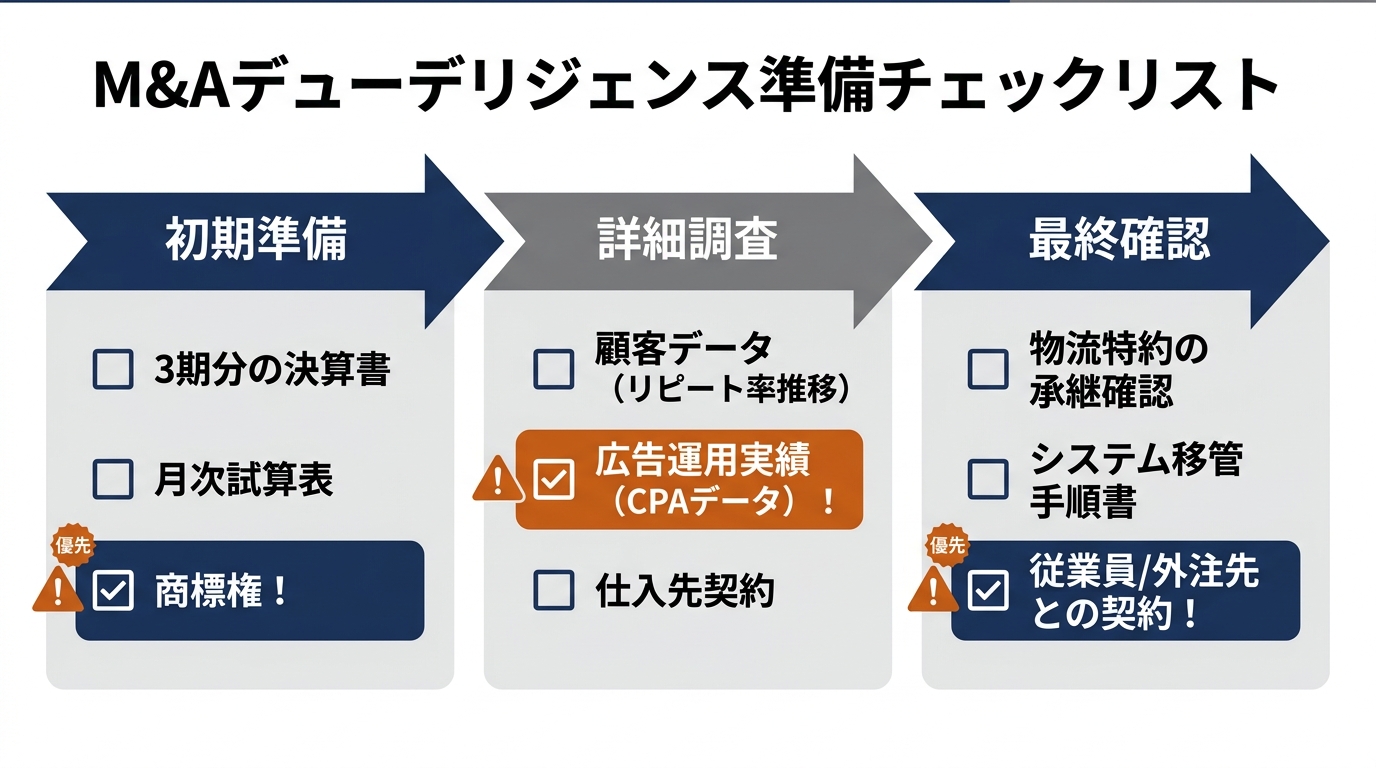

3. 自社サイト通販M&Aのデューデリジェンスで準備すべき書類

3. 自社サイト通販M&Aのデューデリジェンスで準備すべき書類

デューデリジェンス(DD)は、買い手が事業のリスクを精査する最終試験です。ここで書類の不備や数値の矛盾が発覚すると、減額提示や破談に直結します。特に通販事業は、在庫管理や物流、システムなど確認項目が多岐にわたるため、事前の整理が成約の鍵を握ります。 過去3期分の財務諸表はもちろん、管理画面から抽出した生データとの整合性が求められます。また、見落としがちなのが「法務的リスク」です。利用規約の不備や商標権の未取得は、後から取り返しのつかないトラブルに発展する可能性があるため、早期の点検が必須です。

3-1. デューデリジェンスで必ず提示すべき財務と法務の重要書類主要な書類リストには、月次試算表、総勘定元帳、仕入先との基本契約書、商標登録証が含まれます。特に「顧客リストの利用承諾」が規約に含まれているかは、個人情報保護の観点から厳格にチェックされます。これらが整理されていないと、DDの期間が長期化し、買い手の熱量が冷めてしまいます。

3-2. 物流契約の承継とラストワンマイルにおける技術的落とし穴配送業者との特約運賃契約は、譲渡後もそのまま引き継げるとは限りません。運賃の値上げや契約解除のリスクを事前に配送業者と協議しておく必要があります。物流拠点の移転が必要な場合、そのコストとリードタイムの変化が事業計画に与える影響も、買い手はシビアに計算します。

3-3. ShopifyやBASEから譲渡する際のシステム移管の注意点ShopifyやBASEなどのプラットフォームを利用している場合、アカウント譲渡の手続き自体は比較的スムーズです。しかし、連携している外部アプリや独自開発のカスタマイズコードの権利関係には注意が必要です。移管後に「一部の機能が動かない」といったトラブルを防ぐため、技術的な仕様書を準備しておきましょう。

4. 自社サイト通販M&Aでトラブルを回避し成約へ導く戦略手順

4. 自社サイト通販M&Aでトラブルを回避し成約へ導く戦略手順

M&Aを成功させるには、交渉の技術以上に「誠実な情報開示」と「スピード感」が重要です。秘密保持契約(NDA)の締結から基本合意、そして最終契約に至るまで、買い手との信頼関係をいかに維持するかが焦点となります。特に、譲渡後の条件設計については、感情論を排除した論理的な合意形成が求められます。 契約書に盛り込む「競業避止義務」や「表明保証」の内容を曖昧にすると、売却後に多額の損害賠償を請求されるリスクがあります。専門のアドバイザーを介し、法的に強固な契約を締結することが、オーナーとしての人生の再スタートを確かなものにします。

4-1. 売却後の競業避止義務で発生した具体的な法的トラブル事例「同じカテゴリーの商品を別サイトで販売し始めた」ことで、買い手から訴えられる事例は後を絶ちません。通常、数年間は同様の事業を行うことが禁止されます。どの範囲の、どの商品が制限対象になるのかを契約書で明確に定義し、自身の将来のビジネスプランと矛盾がないか精査してください。

4-2. 信頼できるM&Aプラットフォームを選定するための比較基準バトンズやトランビなどのプラットフォームを選ぶ際は、単なる案件数だけでなく「EC事業に精通したアドバイザーの有無」を確認しましょう。通販特有のKPIを理解していない担当者では、自社の価値を正しく買い手に伝えられません。成約実績の質と、サポート体制の厚さを基準に選定すべきです。

4-3. 売り手と買い手が双方納得してクロージングを迎える秘訣成約はゴールではなく、新しい運営の始まりです。引き継ぎ期間(PMI)におけるオーナーの関与度合いを明確にし、買い手がスムーズに立ち上がれるよう協力する姿勢が、最終的な譲渡価格の「最後の一押し」になります。お互いのシナジーを最大化させるWin-Winの視点こそが、最良の結果を生みます。

5. 自社サイト通販M&Aに関するよくある質問と回答集(FAQ) 5-1. 赤字サイトでも売却して譲渡益を出すことは可能ですか

可能です。買い手が「自社の既存事業とのシナジー」や「獲得困難な顧客リスト」に価値を見出せば、赤字であっても高値で成約するケースがあります。特に、特定のニッチジャンルで強い集客力を持つサイトは、大手企業にとって魅力的な買収対象となります。

5-2. 売却後のオーナーはどの程度まで関与が必要でしょうか一般的には1ヶ月から3ヶ月程度の引き継ぎ期間が設定されます。この期間は、マニュアルの解説や取引先の紹介、運営のコツを伝授します。完全に離脱するのか、顧問として残るのかは契約次第ですが、早期の自走を支援することが買い手の安心に繋がります。

5-3. 個人事業主が自社サイトを売却する際の税金対策とは事業譲渡の場合、売却益は「譲渡所得」として所得税の対象となります。法人化してからの株式譲渡であれば、税率が約20%に抑えられるメリットがあるため、売却規模が大きい場合は事前に法人化を検討する価値があります。詳細は必ず税理士にご相談ください。

6. まとめ自社サイト通販のM&Aは、これまで積み上げてきた「仕組み」と「顧客との信頼」を正当に評価してもらうためのプロセスです。営業利益の2〜4倍という相場を基準にしつつ、リピート率や運営の自動化といった強みを磨き上げることで、相場以上の高額譲渡は十分に狙えます。 成功の鍵は、客観的なデータに基づいた現状把握と、信頼できるパートナー選びにあります。まずは自社のKPIを整理し、市場でどの程度の価値があるのか、専門の仲介会社やプラットフォームを通じて「健康診断」を受けることから始めてみてはいかがでしょうか。次なる挑戦への扉は、そこから開かれます。

編集者の紹介