アフィリエイトサイト売却とEBITDA|適正価格の算出法と交渉術

アフィリエイトサイトの売却において、提示される価格が妥当かどうかを判断するのは容易ではありません。そこで重要になるのが、企業の真の稼ぐ力を示す「EBITDA」という指標です。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. アフィリエイトサイト売却でEBITDAが重要である理由

アフィリエイトサイトの価値を測る際、単なる「帳簿上の利益」だけを見ていては、そのサイトが持つ真のポテンシャルを見誤る可能性があります。EBITDAは、利払い前・税引前・減価償却前の利益を指し、サイトが本業で稼ぎ出す純粋なキャッシュ創出力を可視化します。

M&Aの世界において、EBITDAは買い手と売り手の双方が納得するための「共通言語」として機能します。特に個人経営や小規模な法人が多いアフィリエイト業界では、会計処理の仕方が千差万別であるため、これらを一定の基準でフラットに評価する物差しが必要なのです。

1-1. アフィリエイトサイト特有の収益構造とEBITDAWebメディア運営は、製造業のような大規模な設備投資を必要としません。そのため、損益計算書上の減価償却費が極めて小さくなるという特徴があります。この構造は、EBITDAと営業利益の差が小さくなることを意味し、よりダイレクトに本業の収益力が評価に反映されることになります。

1-2. なぜ売却額の算定にEBITDAが用いられるのか買い手が知りたいのは、過去の節税対策の結果ではなく「明日からこのサイトがいくら現金を運んでくるか」です。EBITDAは、金利や税金といった財務環境の影響を排除するため、サイトそのものの筋肉質な収益力を剥き出しにして比較することを可能にします。

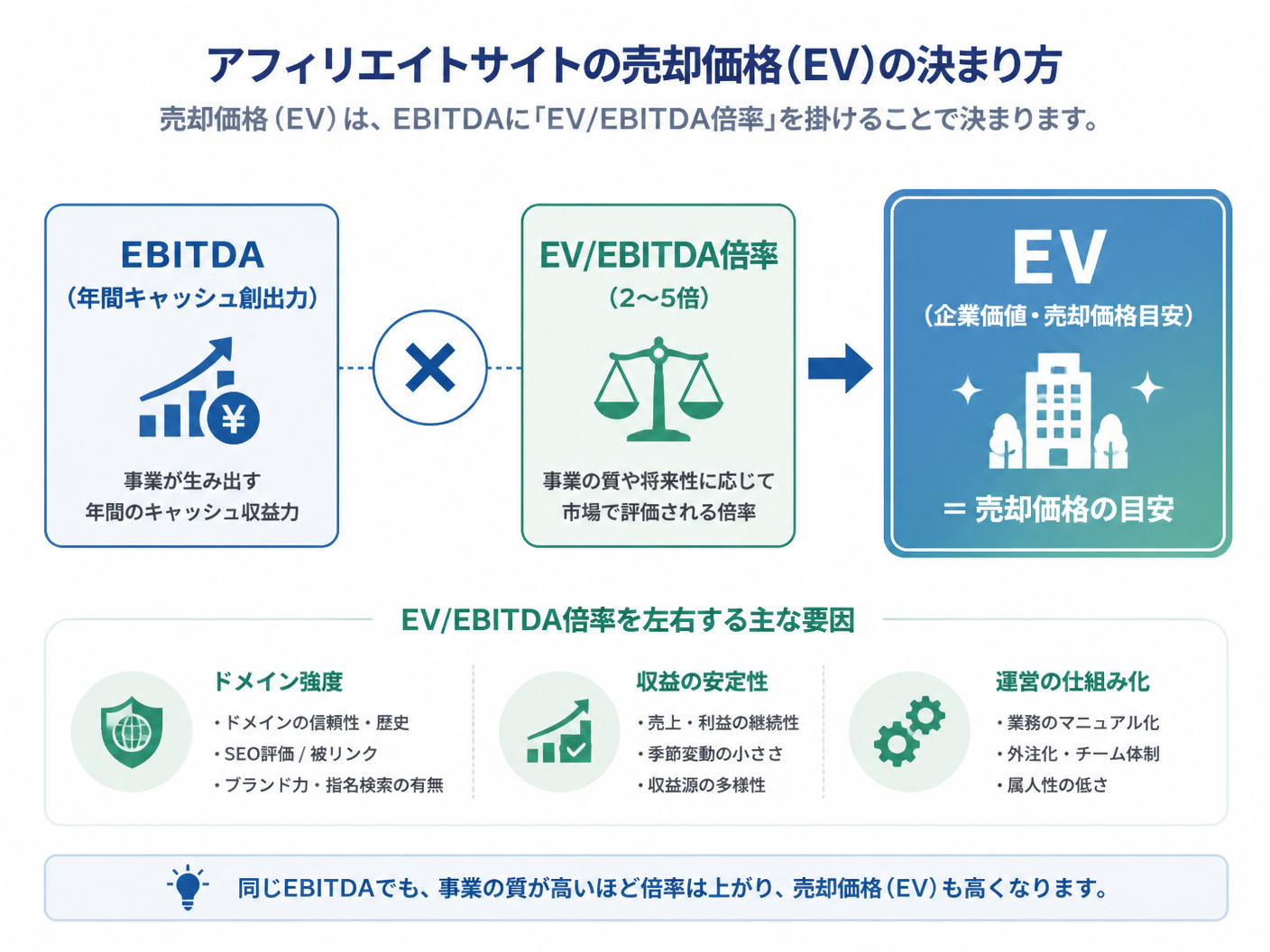

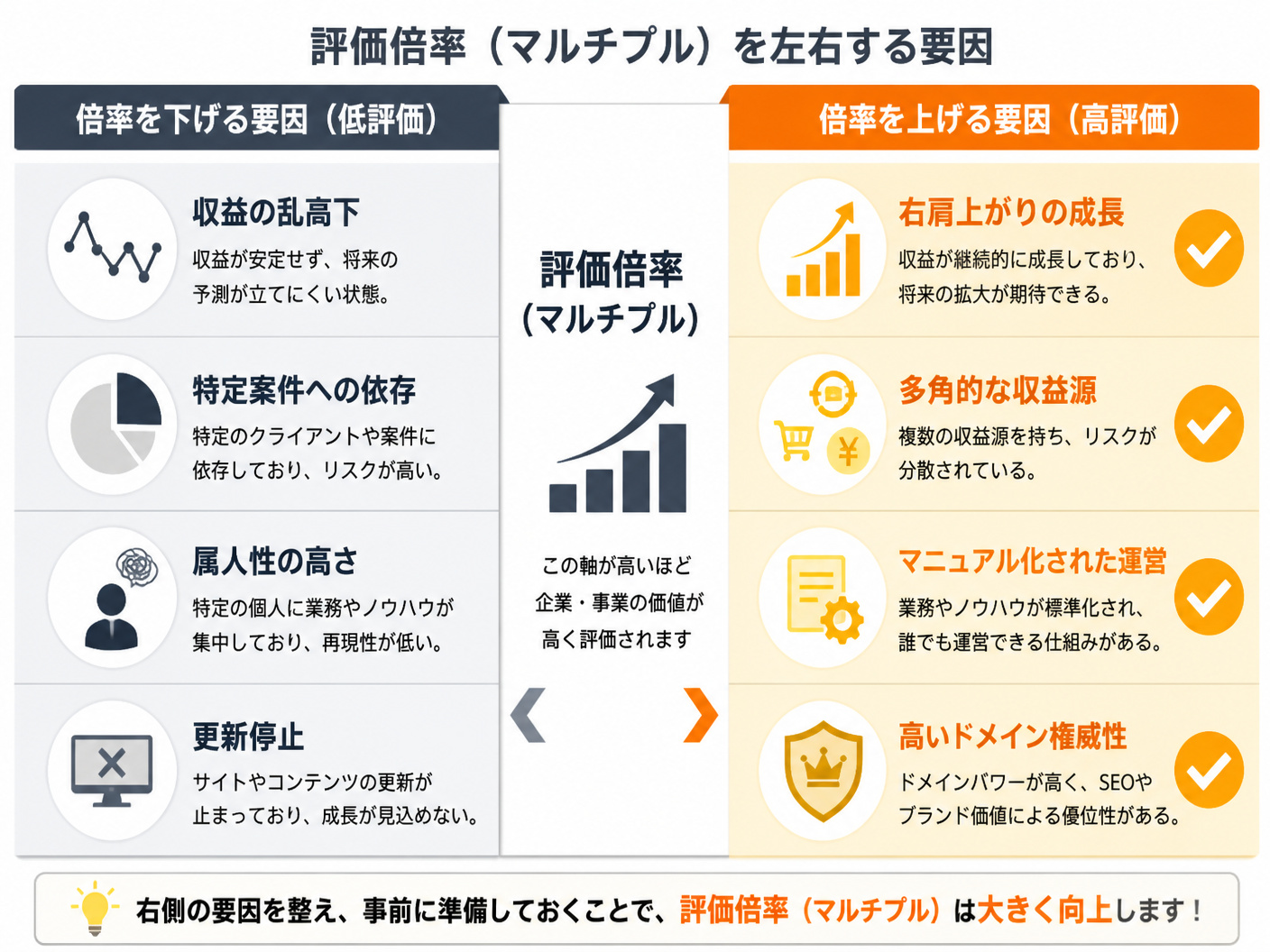

1-3. EV/EBITDA倍率が示すサイトの市場価値目安アフィリエイトサイトの売却価格は、一般的にEBITDAの2年分から5年分程度が目安となります。これをEV/EBITDA倍率(マルチプル)と呼びます。サイトのドメインパワーや記事の資産性、属人性の低さなどによって、この「何年分」という倍率が大きく変動する仕組みです。

2. アフィリエイトサイトにおける調整後EBITDA算出手法

2. アフィリエイトサイトにおける調整後EBITDA算出手法

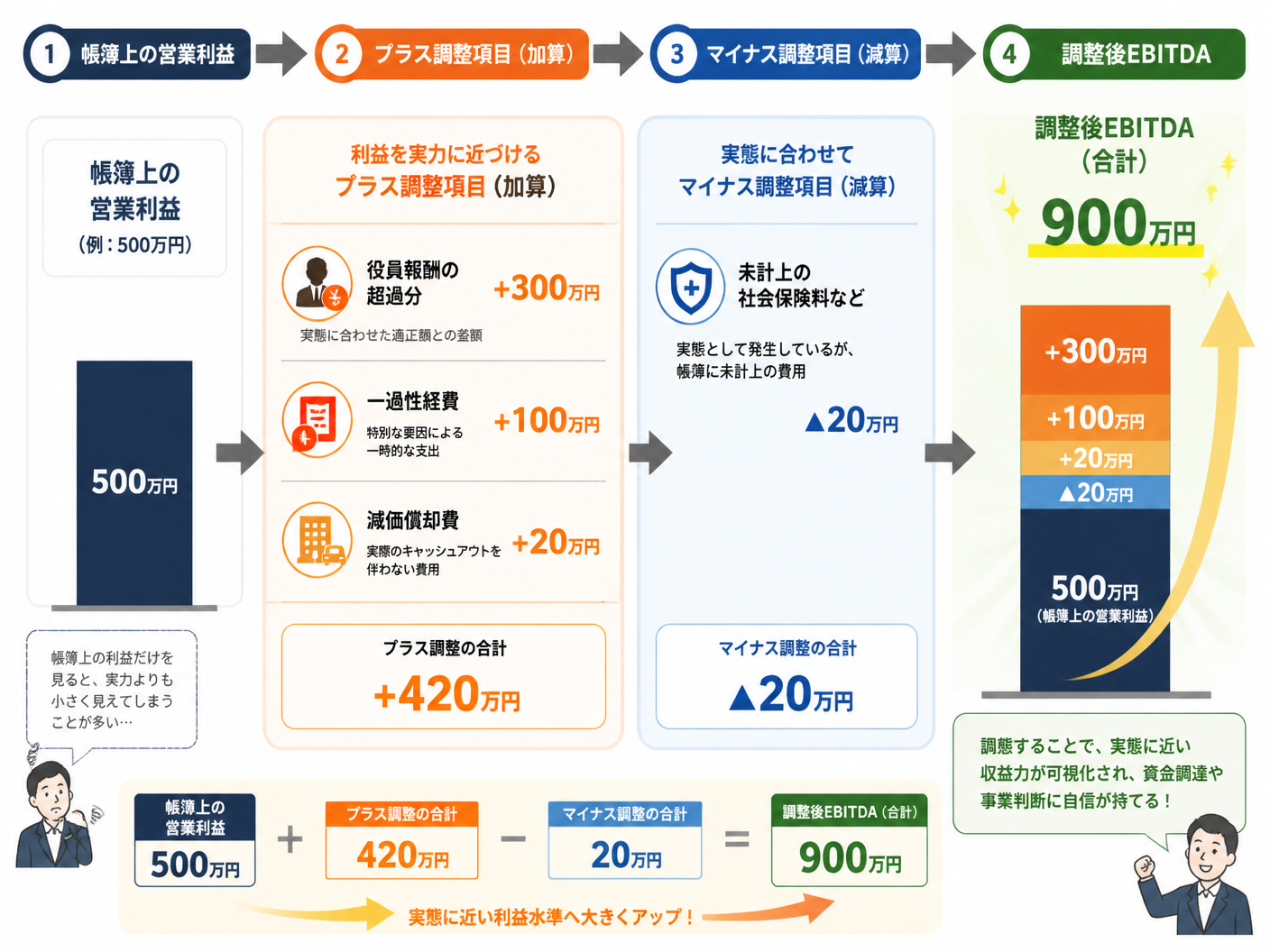

決算書に記載された営業利益をそのまま評価のベースにしてはいけません。特にオーナー経営者の場合、個人的な経費や節税目的の支出が利益を圧縮しているケースが多いからです。売却交渉では、これらを足し戻して「調整後EBITDA」を算出することが、高値売却の絶対条件となります。

この調整作業は、いわば「ビジネスの素顔」を取り戻すプロセスです。買い手側も、買収後に不要となるコストを排除した「正常収益力」を知りたがっています。この数値を論理的に提示できるかどうかが、仲介業者や買収検討者からの信頼を勝ち取る鍵となります。

2-1. 個人事業主が陥る役員報酬と経費の過少計上対策節税のために役員報酬を高く設定している場合、その分だけ営業利益は少なく見えてしまいます。M&Aの査定では、その業務を他人に任せた場合の「標準的な外注費」に置き換えて計算し直します。浮いた差額を利益に足し戻すことで、本来の収益力を正当にアピールできるのです。

2-2. 減価償却費の少なさが招く評価の歪みと補正方法サーバー代やドメイン代は通常経費ですが、サイトのフルリニューアルやシステム開発費は無形資産として数年にわたり償却されます。IT資産の償却期間は短いため、一時的に利益が大きく削られている場合があります。これらを正しく足し戻すことで、評価の歪みを補正する必要があります。

2-3. 調整後EBITDA計算シミュレーション表の活用術例えば、表面上の営業利益が500万円でも、過剰な役員報酬300万円を調整し、一過性の引越し費用100万円を足し戻せば、調整後EBITDAは900万円になります。倍率が4倍であれば、売却価格は2,000万円から3,600万円へと、実に1,600万円もアップする計算です。

3. アフィリエイトサイトのEBITDAを最大化する交渉術

3. アフィリエイトサイトのEBITDAを最大化する交渉術

算出されたEBITDAを武器に、いかにして買い手から高い評価を引き出すかが交渉の醍醐味です。単に数字を提示するだけでなく、その数字が「持続可能であること」を論理的に証明しなければなりません。買い手の不安を一つずつ潰していく丁寧な資料準備が、最終的な倍率を押し上げます。

また、交渉の場では「営業利益」という言葉に縛られすぎないことが大切です。税務上の利益ではなく、キャッシュを生み出す装置としての価値を強調しましょう。EBITDAの論理を正しく使いこなすことで、買い手に対して主導権を握った対話が可能になります。

3-1. 買収検討者に提示すべき正常収益力の証明手順過去3年分の損益推移を提示し、一時的な広告費の投入やシステムトラブルによる損失などを明確に切り分けます。これらを「一過性の特殊要因」として除外したグラフを作成することで、サイトが本来持っている安定した収益基盤(正常収益力)を視覚的にアピールしましょう。

3-2. 営業利益よりもEBITDAを重視させる対話テクニック「弊社の決算書は節税を優先していますが、実質的なキャッシュ創出力はこのEBITDAが示す通りです」と切り出しましょう。会計上の数値は操作可能ですが、EBITDAは事業の本質を映し出す鏡であることを説得材料に使い、評価の土俵を自分たちに有利な場所へ引き寄せます。

3-3. 適正なEV/EBITDA倍率を引き出すための準備物PV数、成約率、リピート率といったKPIの推移を、EBITDAと連動させた資料を準備してください。収益の裏付けとなるデータが豊富であるほど、買い手にとっての投資リスクは低くなります。この「安心感」こそが、倍率を3倍から5倍へと引き上げる最大のレバレッジとなります。

4. アフィリエイトサイト売却に関するよくある質問

4. アフィリエイトサイト売却に関するよくある質問

サイト売却を検討し始めると、専門的な用語や相場観について多くの疑問が湧いてくるものです。ここでは、経営者や担当者の方が特に不安に感じやすいポイントを、実務的な視点から簡潔に解説します。

4-1. 赤字のアフィリエイトサイトでも売却は可能か可能です。EBITDAがマイナスであっても、強力なドメインパワーや貴重な被リンク、あるいは特定のニッチな顧客リストを保有していれば、買い手にとっての「時間短縮」という価値が生まれます。その場合は収益力ではなく、資産価値ベースでの交渉に切り替えるのが定石です。

4-2. EBITDAと営業キャッシュフローの決定的な違いEBITDAは利益に非現金費用を足し戻した「簡易的な指標」ですが、営業キャッシュフローは売掛金の回収や在庫の増減など、実際の「現金の出入り」を厳密に計算したものです。M&Aの初期評価ではEBITDAが好まれますが、最終段階ではキャッシュの動きも厳しくチェックされます。

4-3. EV/EBITDA倍率の目安は業種で変わるのか大きく変わります。製造業などは8〜10倍が一般的ですが、アフィリエイトサイトを含むWebメディアはトレンドの変化が激しいため、2〜5倍と低めに設定される傾向があります。ただし、参入障壁が高い専門特化型サイトであれば、IT業界平均を超える高倍率での売却も夢ではありません。

5. まとめアフィリエイトサイトの売却において、EBITDAはあなたのサイトの「真の実力」を証明するための最強の武器となります。帳簿上の利益に惑わされることなく、適切な調整を行うことで、本来受け取るべき正当な対価を手にすることが可能になります。

まずは、自身のサイトの「調整後EBITDA」がいくらになるのか、客観的な数値を算出することから始めましょう。正確な現状把握こそが、M&A仲介会社との交渉や、理想的な買い手との出会いを引き寄せる第一歩となります。あなたの情熱が詰まったサイトが、最高の形で次世代へ引き継がれることを願っています。

編集者の紹介