通販事業の資金調達に一部譲渡を|LTVを価格に反映する戦略

通販事業の一部譲渡(カーブアウト)は、単なる「切り離し」ではなく、企業全体の成長を加速させるための攻めの財務戦略です。本業への集中と新規事業への投資資金を同時に獲得し、ポートフォリオを最適化するための具体的なプロセスと評価手法を徹底解説します。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. 通販事業の資金調達で一部譲渡を選択すべき理由

経営資源は無限ではありません。特に変化の激しいEC・通販業界において、全てのブランドやカテゴリーに均等に投資し続けることは、時に組織全体の鈍化を招きます。戦略的カーブアウトは、特定の事業部を切り出し、その譲渡益をメイン事業や次なる成長エンジンへ再投下する「エンジンの換装」に似た行為です。 一部譲渡を選択することで、バランスシートから特定の事業資産を切り離し、キャッシュフローを劇的に改善できます。これにより、銀行融資やエクイティファイナンスだけに頼らない、自律的な資金調達が可能となります。これは、既存の株主構成を維持したまま、事業ポートフォリオを最適化できる極めて知的な経営判断といえるでしょう。

1-1. 通販事業の一部譲渡による成長投資の最大化一部譲渡の最大の魅力は、経営資源の「選択と集中」を極限まで高められる点にあります。譲渡によって得た多額のキャッシュを、最もROAS(広告費用対効果)の高いメイン事業の広告宣伝費や、物流拠点の自動化、あるいはAIを活用したCRMシステムの導入といった「勝てる領域」に一気に投入できます。

1-2. 株式譲渡と事業譲渡の決定的な違いと選択基準

1-2. 株式譲渡と事業譲渡の決定的な違いと選択基準

会社全体の経営権を手放す株式譲渡に対し、事業譲渡は「特定の事業資産」のみを切り出します。経営者は会社を存続させつつ、不要な在庫やシステム、特定の顧客リストだけを譲渡可能です。これにより、簿外債務を引き継ぐリスクを買い手に与えず、交渉をスムーズに進めることが可能になります。

1-3. カーブアウトがもたらす財務的メリットの分析財務面では、不採算、あるいは低収益な事業部を切り離すことで、全社的な営業利益率が向上します。また、資産売却益が発生するため、自己資本比率の改善にも寄与します。これは、投資家や金融機関からの評価を一段高め、将来的な資金調達コストを抑制する副次的効果も生み出します。

2. 通販事業の譲渡価格を左右するKPI評価の算定法

通販事業の価値は、単なる「営業利益の数年分」では測れません。ECサイト特有の動的な指標、すなわちLTV(顧客生涯価値)と新規獲得コストのバランスが、譲渡価格の「のれん(営業権)」を決定づけます。買い手は、その事業が将来にわたってどれだけのキャッシュを生み出し続けるかという「再現性」に投資するからです。 例えば、定期購入モデルであれば、解約率(チャーンレート)の低さが価格を押し上げる強力な武器になります。逆に、一過性のブームに乗っただけの売上は、バリュエーションにおいて厳しく割り引かれる運命にあります。数値を構造的に分解し、高いROASを維持できる仕組みを証明することが、高額譲渡への最短距離となります。

2-1. LTVとROASを反映した事業価値評価の実務実務的には、直近のEBITDA(利払い前・税引き前・減価償却前利益)に、LTVの成長性を加味した「マルチプル(倍率)」を乗じて算出します。一般的には2〜5倍が相場ですが、独自の顧客データベースや高いリピート率を誇るD2Cブランドであれば、この倍率をさらに引き上げることが可能です。

2-2. Shopify等アカウント譲渡における技術的注意点

2-2. Shopify等アカウント譲渡における技術的注意点

Shopifyなどのプラットフォームを利用している場合、単なる権利譲渡だけでなく、データの整合性が重要です。顧客情報、注文履歴、メタフィールドに格納された独自データ、そしてAPI連携している外部アプリの設定など、移行漏れは即座にブランド毀損に繋がります。技術的なデューデリジェンスへの備えが不可欠です。

2-3. のれん代と無形資産の評価に関する会計的処理譲渡価格のうち、純資産を上回る部分は「のれん」として計上されます。買い手側にとっては、こののれんを5年以内の期間で償却できるため、節税メリットが生まれます。この会計上の特性を理解し、交渉材料として提示することで、売り手側もより有利な価格条件を引き出すことが可能になります。

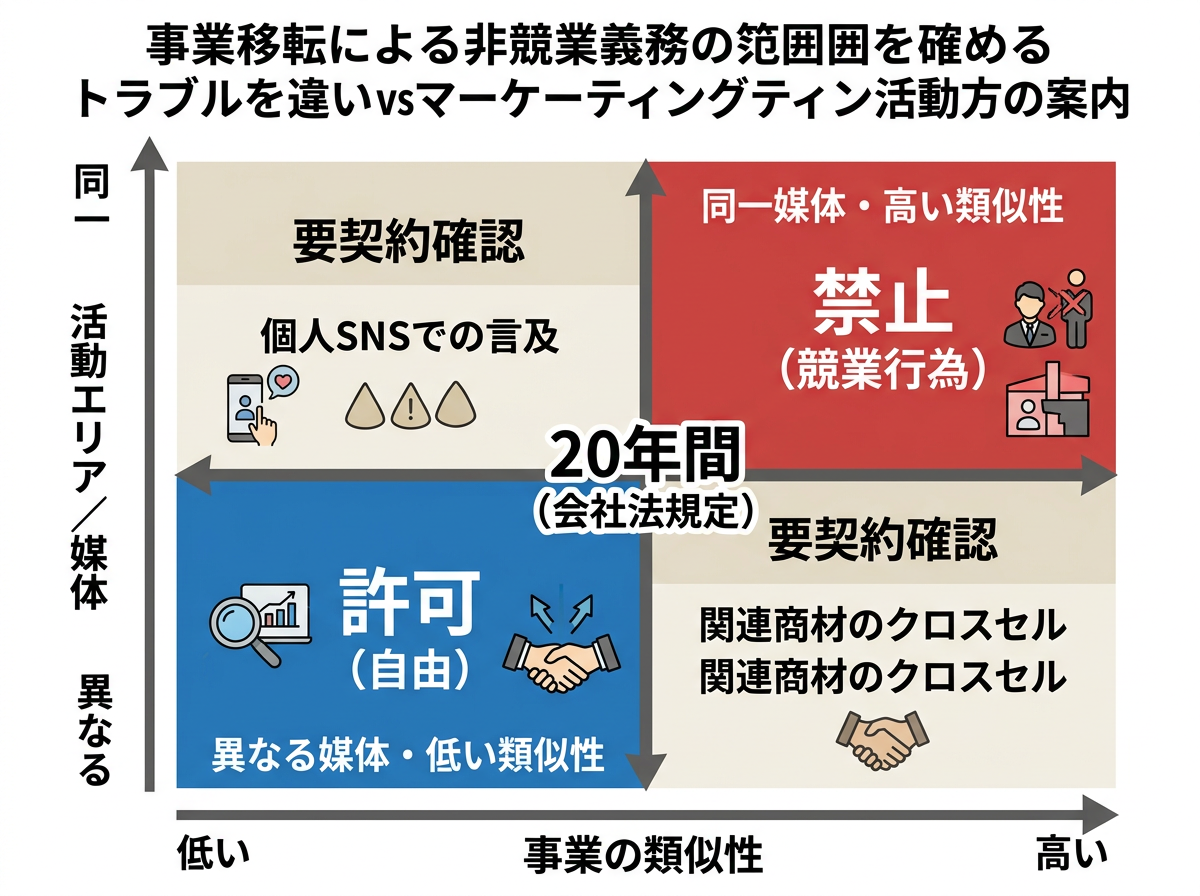

3. 譲渡後の競業避止義務がマーケティングに及ぼす影響

事業譲渡において最も注意すべき法的制約が「競業避止義務」です。これは、譲渡した事業と同じ、あるいは類似する事業を一定期間、特定の地域で行うことを禁じるものです。通販事業の場合、地理的な制約が事実上ないため、範囲の設定を誤ると、残存事業や将来の新規事業の首を絞めることになりかねません。 特にSNSマーケティングが主流の現代では、個人のインフルエンサー的な発信や、既存のアカウントをどう扱うかが争点となります。フォロワーは誰の資産なのか、類似カテゴリーの広告を打つことは許されるのか。これらの境界線を契約段階で明確に定義しない限り、譲渡後のトラブルは避けられません。戦略的な「棲み分け」の設計が求められます。

3-1. 競業避止義務の範囲とSNSマーケティングの境界譲渡対象にSNSアカウントが含まれる場合、過去の投稿内容やフォロワーとの関係性も引き継がれます。しかし、経営者自身の個人アカウントでの発信がブランドに寄与していた場合、どこまでが「私的な発信」で、どこからが「競業行為」にあたるかの線引きは非常に曖昧です。契約書に具体的な除外条項を盛り込むことが知恵の絞りどころです。

3-2. 既存顧客への影響を最小化する統合の進め方

3-2. 既存顧客への影響を最小化する統合の進め方

顧客にとって、運営会社の変更は不安要素でしかありません。特に定期購入者は、サービス品質の低下を敏感に察知します。譲渡発表のタイミング、告知文のトーン、そして移行後のサポート体制を、買い手と綿密に連携して設計する必要があります。ブランドの「魂」を毀損しない丁寧なバトンタッチが、最終的な譲渡対価の保全にも繋がります。

3-3. 従業員のモチベーション維持と円滑な組織移管事業譲渡では、従業員の雇用契約も個別に結び直す必要があります。優秀なキーマンが「切り捨てられた」と感じて離職してしまえば、事業の価値は半減します。譲渡の意義をポジティブに伝え、買い手企業でのキャリアパスを提示するなど、心理的なケアを含めた組織移管プロセスが成功の鍵を握ります。

4. 通販事業の一部譲渡を成功させる実行プロセス

M&Aは「準備が9割」です。特に一部譲渡の場合、全社共通のインフラ(物流、システム、カスタマーサポート)から、譲渡対象事業だけをきれいに切り出す「プレ・カーブアウト」の作業が極めて煩雑になります。この準備を怠ると、デューデリジェンス(資産査定)で買い手からの信頼を失い、大幅な減額提示を受けるリスクが高まります。 標準的なタイムラインとしては、準備からクロージングまで最短でも6ヶ月、慎重に進めるなら1年を見込むべきです。この期間、経営者は通常業務をこなしながら、膨大な資料請求に対応しなければなりません。M&A仲介会社などの専門家をパートナーに選び、プロセスの管理を委ねることで、経営者は「事業の磨き上げ」という本来の役割に集中できます。

4-1. 譲渡準備期間から契約締結までの標準タイムライン最初の3ヶ月は、事業のバリュエーションと資料作成(IM:企業概要書)に費やします。その後、買い手候補とのマッチング、意向表明(LOI)、そして詳細なデューデリジェンスへと進みます。この後半戦でのスピード感が、交渉の主導権を握る上で決定的に重要となります。

4-2. 事業譲渡の手続きで必ず確認すべき法的事項事業譲渡は、会社法上の「重要な一部の譲渡」に該当する場合、株主総会の特別決議が必要になります。また、債権者保護手続きは不要ですが、個別の契約(仕入れ先、モール、決済代行)の承継には各社の同意が必要です。この「個別同意」のハードルを低くするための事前交渉が、クロージングの成否を分けます。

4-3. 買い手との交渉で優位に立つための事前準備自社の弱点を隠すのではなく、それを「買い手のリソースでどう解決できるか」というシナジー(相乗効果)の提案に変えることが重要です。例えば、「自社では広告費が捻出できず伸び悩んでいるが、買い手の資本力があれば売上は3倍になる」といった、解像度の高い成長シミュレーションを提示しましょう。

5. 通販事業の一部譲渡に関するよくある質問FAQ 5-1. 赤字の事業部でも一部譲渡は可能ですか?

十分に可能です。自社では赤字であっても、買い手企業の物流網や既存顧客リストを活用することで即座に黒字化できるケースは多々あります。特に、ユニークな商品力や強力なドメインパワーを持つECサイトであれば、不採算部門の切り出しによる経営改善(リストラリング)としての需要は非常に高いといえます。

5-2. 譲渡後の税務リスクはどのように管理すべきか?事業譲渡によって得た譲渡益には法人税が課されます。また、譲渡対象資産に消費税の課税資産(在庫や備品など)が含まれる場合、消費税の納税義務も生じます。これらの納税資金を確保した上で、最終的な手残り資金(ネットキャッシュ)を計算しておく必要があります。仕訳のタイミングを含め、税理士との早期連携が不可欠です。

5-3. 一部譲渡後の残存事業への影響はありますか?ポジティブな影響が期待できます。不採算事業に割かれていた時間、人材、資金をメイン事業に集中させることで、組織の意思決定スピードが劇的に向上します。ただし、共通のブランド名を使用していた場合などは、譲渡後のブランドイメージの混同を避けるためのマーケティング戦略の再構築が必要となります。

6. まとめ通販事業の一部譲渡は、企業の未来を切り拓くための「戦略的撤退」であり、同時に「圧倒的な進軍」のための準備でもあります。LTVやROASといった通販特有の資産価値を正しく評価し、競業避止義務などの法的な落とし穴を回避することで、事業ポートフォリオの劇的な進化が可能となります。 まずは自社の事業価値が市場でどう評価されるのか、客観的な視点を持つことから始めてください。信頼できるM&A仲介会社への相談は、その第一歩となります。あなたの会社が持つ真のポテンシャルを解放し、次なる成長ステージへと踏み出す決断を、私たちは強く支持します。

編集者の紹介