通販事業の選択と集中|ROICで判断する戦略的売却と本業再生の論理

通販事業が多角化の一環として肥大化し、本業の足を引っ張っていませんか。経営資源を最適化し、企業価値を最大化するためには「選択と集中」に基づいた戦略的売却が不可欠です。本業の成長を加速させるための、論理的な判断基準と具体的な手法を解説します。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. 通販事業の選択と集中で売却を成功させる戦略的判断基準

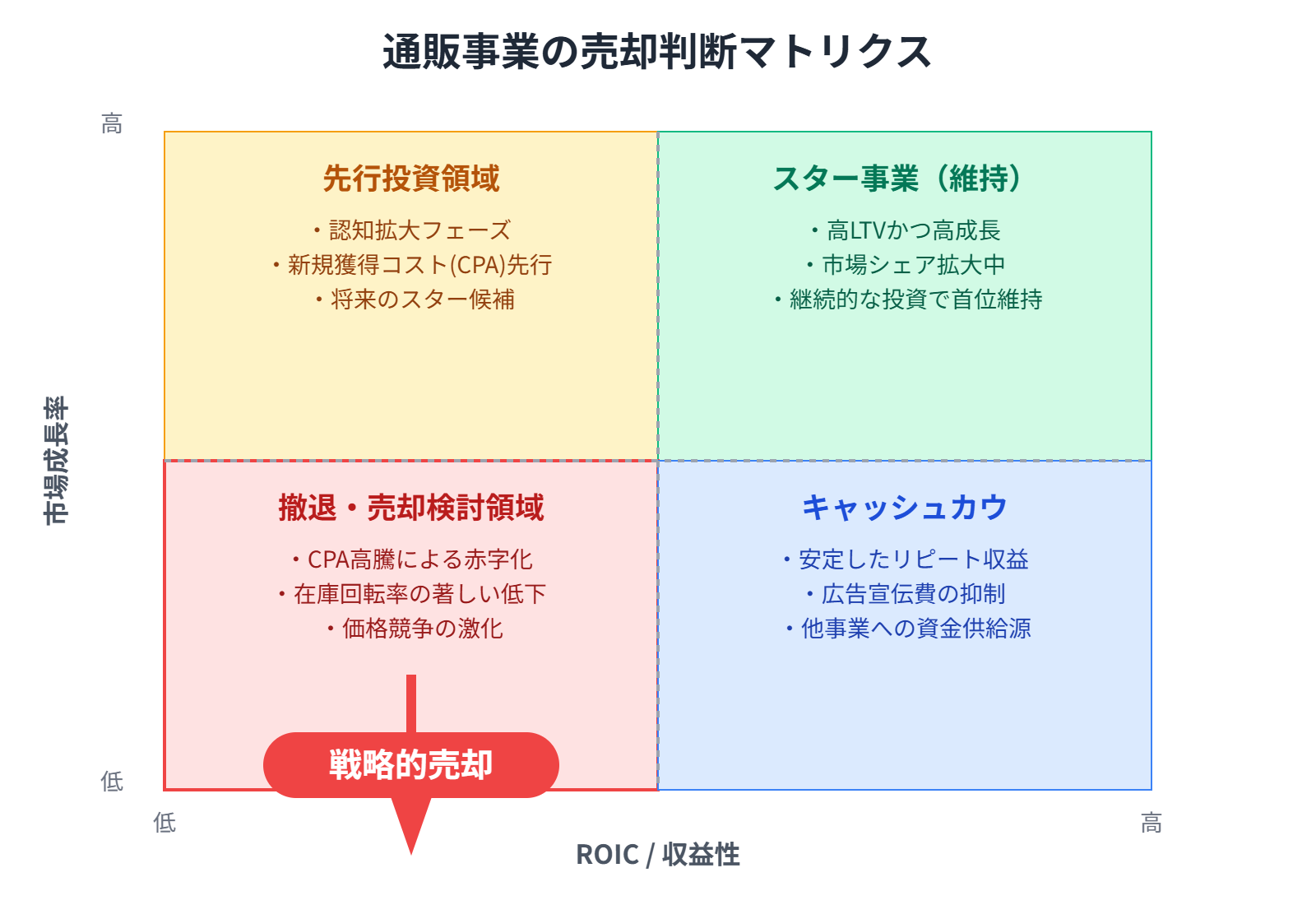

経営者が通販事業の継続か売却かを判断する際、感情的な愛着を排し、冷徹なまでに「資本効率」を直視する必要があります。特に注目すべき指標がROIC(投下資本利益率)です。通販事業は、広告宣伝費や物流コスト、在庫維持費など、見えないコストが資本を侵食しやすい構造を持っています。

例えば、売上高が横ばいであっても、顧客獲得単価(CPA)が上昇し続けていれば、その事業は「資本を食いつぶす装置」に変貌しています。本業が製造業や卸売業である場合、通販部門の低収益性がグループ全体の資本コストを押し上げ、株主価値を毀損しているリスクを認識すべきです。

経営資源の分散は、100度の熱湯を作りたいのに10個の鍋に小分けして火をかけているようなものです。一つの鍋に火力を集中させればすぐに沸騰しますが、分散すればどれも中途半端な温度で終わります。売却は「逃げ」ではなく、次の飛躍のための「火力の集約」なのです。

1-1. ROIC向上を目指す通販事業の非主力化判断プロセス

1-1. ROIC向上を目指す通販事業の非主力化判断プロセス

事業の非主力化を判断するには、まず事業別のバランスシートを作成し、投下資本を明確にすることから始めます。通販事業特有の「滞留在庫」や「広告用資産」を時価で評価し直し、実際にどれだけのキャッシュを拘束しているかを可視化してください。

もし、通販事業のROICがWACC(加重平均資本コスト)を下回っている状態が2期以上続いているならば、それは構造的な問題を抱えています。市場の成熟や競合の乱立により、追加投資をしてもリターンが見込めない「収益の罠」に陥っている可能性が高いといえます。

1-2. 本業への資源再配分が生む成長率の劇的な改善シナリオ売却によって得られたキャッシュと、通販事業に割いていた人的リソースを本業へ再配分した際のシミュレーションは、驚くべき結果をもたらします。例えば、営業利益率3%の通販事業を売却し、その資金を利益率10%の本業の設備投資やDXに充てたとしましょう。

単なる利益の付け替えではなく、組織全体の「意思決定の純度」が高まることで、本業の成長スピードは2倍、3倍へと加速します。不採算部門の管理に費やしていた経営者の時間は、本来、未来を創るための戦略立案に充てられるべき貴重な資産なのです。

1-3. 経営者が直面する通販事業売却の機会損失と決断の時「いつか回復するかもしれない」という淡い期待は、M&A市場においては致命的な価値毀損を招きます。通販業界のトレンドは極めて速く、システムの陳腐化や顧客リストの劣化は日々進んでいます。売却を1年先延ばしにするだけで、譲渡価格が30%以上下落するケースも珍しくありません。最良の売り時は、まだ事業に一定の「余力」と「ファン」が残っている今この瞬間です。

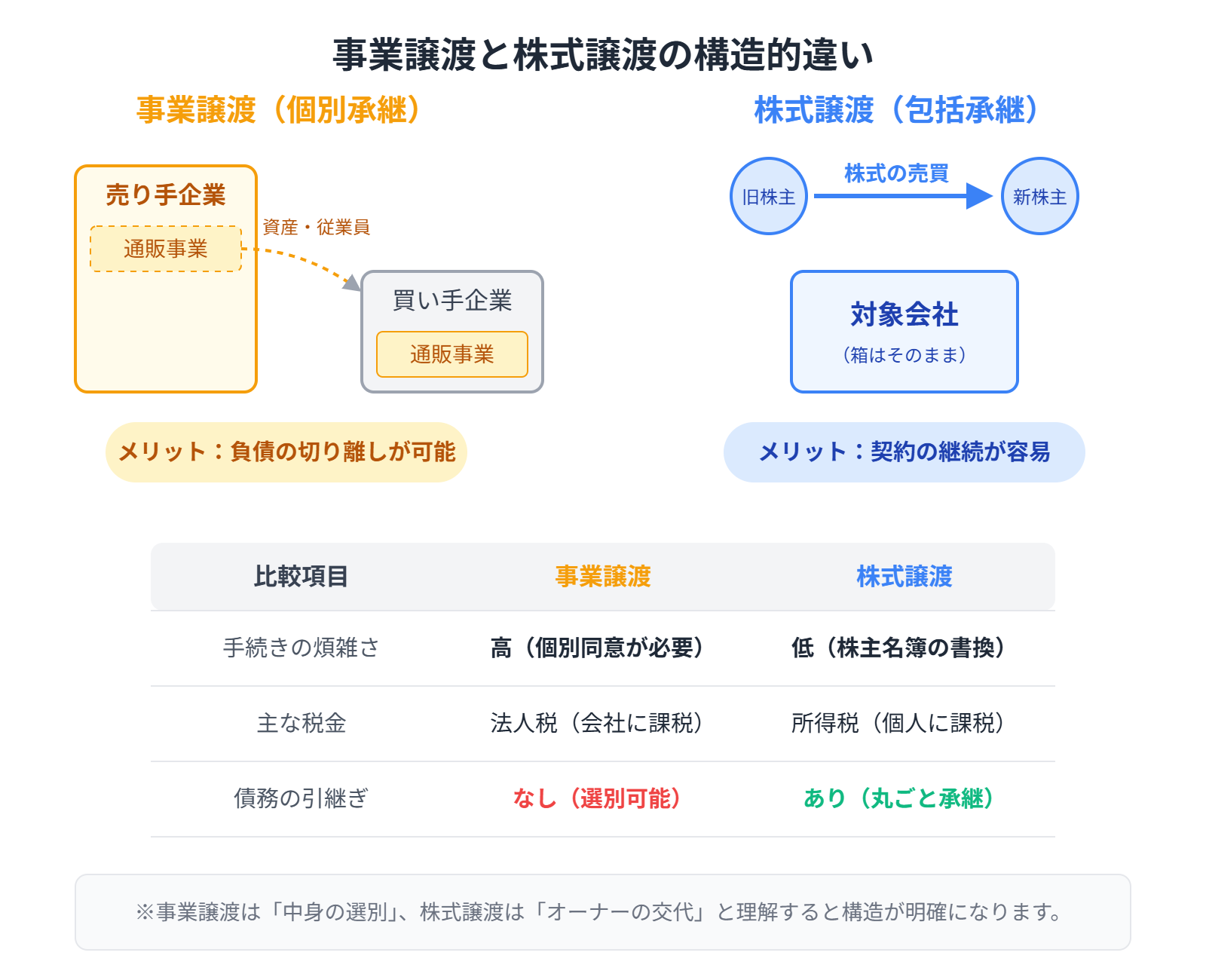

2. 事業譲渡と株式譲渡の選択が経営に与える影響の比較

通販事業を切り離す際、手法として「事業譲渡」と「株式譲渡」のどちらを選ぶかは、その後の経営に決定的な差を生みます。結論から述べれば、特定の不採算部門のみを切り出したい場合は事業譲渡、会社全体を刷新し包括的な承継を望む場合は株式譲渡が一般的です。

事業譲渡は、個別の資産や契約を選別して譲渡するため、買い手にとっては「簿外債務を引き継ぐリスクがない」という安心感があります。一方、売り手にとっては、従業員の転籍同意や取引先との契約巻き直しなど、実務的な煩雑さが伴います。この手間を「本業を浄化するためのコスト」と捉えられるかが鍵となります。

対して株式譲渡は、法人のオーナーシップを移転させるため、手続きは極めてシンプルです。しかし、通販事業以外に本業を抱えている場合、会社分割(新設分割や吸収分割)を組み合わせて「通販事業だけの会社」を作ってから譲渡するという高度なスキームが必要になることもあります。

2-1. 事業譲渡による特定部門のみの切り離しと法的メリット

2-1. 事業譲渡による特定部門のみの切り離しと法的メリット

事業譲渡の最大のメリットは、譲渡対象を「ホワイトリスト方式」で指定できる点です。通販事業に付随する特定の在庫、商標、顧客データベース、そして運営スタッフのみを移転させ、過去の偶発債務や不要なリース契約などは自社に残すことが可能です。

これにより、買い手はリスクを限定できるため、デューデリジェンス(買収監査)のハードルが下がり、交渉がスムーズに進む傾向があります。ただし、資産の移転に伴い消費税が発生する点や、個別の契約承継に時間がかかる点には注意が必要です。

2-2. 株式譲渡が実現する包括的な経営権移転の論理と実務株式譲渡は、事業に関わる全ての権利義務がそのまま引き継がれるため、運営の連続性が最も高い手法です。通販サイトのドメイン名やシステム利用契約、物流業者との提携関係などがそのまま維持されるため、PMI(ポスト・マージ・インテグレーション)の負担が軽減されます。

経営者個人としては、売却益に対する税率が約20%(分離課税)に抑えられるという大きなメリットがあります。事業譲渡の場合は会社に現金が入るため、それを個人で受け取るにはさらに配当所得としての課税が発生し、トータルの税負担が重くなる可能性があるからです。

2-3. 税務上の最適解を導くための譲渡手法選定チェックリスト手法選定の際は、以下の3点を自問してください。第一に「譲渡対象外の負債があるか」、第二に「売却益を会社に残したいか、個人で得たいか」、第三に「許認可の引き継ぎが必要か」です。特に、法人税実効税率と個人所得税率の差は、手残りのキャッシュに数千万円単位の差を生むため、仲介会社を通じて精緻なシミュレーションを行うべきです。

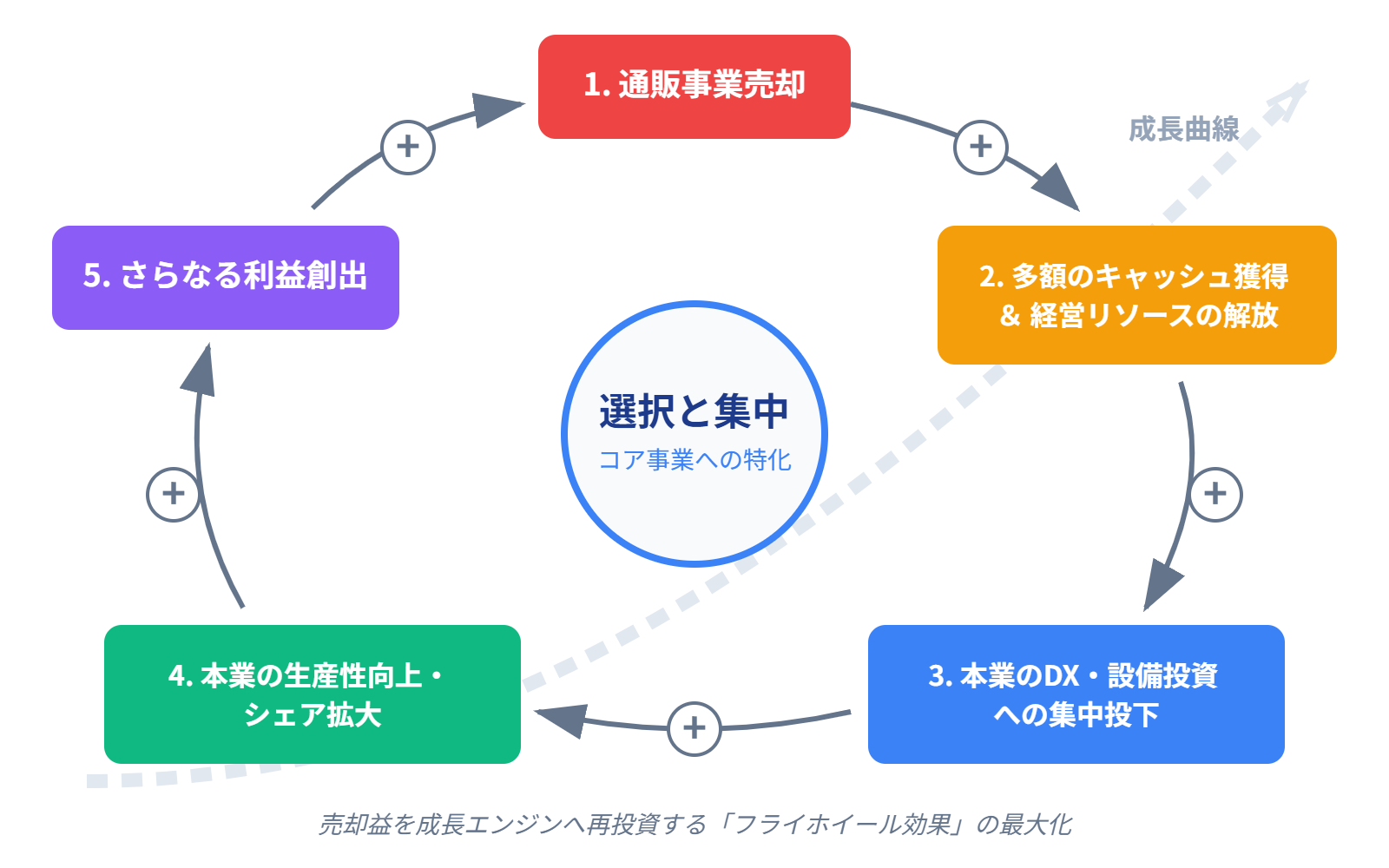

3. 通販事業売却後に残る主力事業の成長率を高める道筋

売却の真の成功は、クロージング(成約)の瞬間にではなく、その後の「本業のV字回復」にあります。通販事業という重荷を下ろしたことで軽くなった組織は、驚くほどの瞬発力を発揮します。蓄積された売却益は、単なる現預金として眠らせるのではなく、本業の競争優位性を決定づける「攻めの投資」に即座に投下すべきです。

具体的には、本業のDX(デジタルトランスフォーメーション)や、研究開発、優秀な人材の採用が挙げられます。通販事業で培ったデジタルマーケティングの知見を、本業のBtoB取引のリード獲得に転用するなど、売却後も「ノウハウの残り香」を活かす戦略が、市場シェアの奪取を後押しします。

また、組織構造がシンプルになることで、情報の伝達速度が劇的に向上します。多角化による「会議のための会議」から解放され、経営者が現場の最前線に目を光らせる時間が増えることこそ、中小・中堅企業にとって最大の成長エンジンとなります。

3-1. 売却益を活用した主力事業のDX加速と市場シェア奪取

3-1. 売却益を活用した主力事業のDX加速と市場シェア奪取

通販事業の売却で得た数千万〜数億円の資金は、本業の基盤を根底から変える力を持っています。例えば、旧態依然とした生産管理システムを最新のクラウド型へ刷新し、リアルタイムでの原価管理を実現すれば、営業利益率は劇的に改善します。

また、自社ECで培ったUI/UXの改善ノウハウを、本業の顧客向けポータルサイトに応用すれば、競合他社が追随できないレベルの利便性を提供できます。キャッシュを「守り」ではなく「本業の武器」に変えることで、市場での立ち位置は一変するはずです。

3-2. 経営資源の集中による意思決定スピードの劇的な向上事業領域を絞り込むことは、経営判断の「解像度」を高めることと同義です。通販事業特有の在庫リスクや配送トラブルへの対応に追われていた時間が、本業のキーマンとの対話や、大口顧客との関係強化に充てられます。経営者の意識が100%本業に向かうことで、現場の些細な変化に気づくスピードが上がり、競合に先んじた一手が打てるようになります。

3-3. 売却後の組織再編で従業員のモチベーションを維持する術事業売却は残った従業員に不安を与えがちですが、これを「本業回帰というポジティブな変革」として語り直すことが重要です。「不採算だから売った」のではなく、「本業で業界No.1を目指すために、リソースを一つにまとめる決断をした」というビジョンを共有してください。明確な目標設定と、売却益による職場環境の改善が、従業員のエンゲージメントを再点火させます。

4. 通販事業売却を検討する経営者のためのよくある質問

M&Aは未経験の経営者にとって、未知の領域に対する不安がつきものです。特に通販事業は、独自のノウハウや顧客データが絡むため、契約上の細かなルールが将来の経営に影響を及ぼすことがあります。ここでは、検討段階の経営者が抱きやすい懸念点について、実務的な視点からお答えします。

4-1. 競業避止義務が本業の将来的な新規事業に与えるリスク売却契約には通常、数年間(一般的に3〜5年)同じ事業を行わない「競業避止義務」が含まれます。通販事業を売却した後、本業の中で「やはりオンライン販売を再開したい」となった場合、この条項が足かせになる可能性があります。契約締結時に、対象となる商品カテゴリーや販売手法の範囲を、本業を阻害しないレベルまで明確に限定しておくことが肝要です。

4-2. 売却プロセスで機密情報を守りつつ適正価格を引き出す法「売却を検討している」という噂が広まることは、従業員の動揺や取引先の離反を招きます。そのため、初期段階での秘密保持契約(NDA)の締結は絶対条件です。また、デューデリジェンス(DD)の際は、VDR(バーチャルデータルーム)を活用し、閲覧権限を厳格に管理することで、機密を守りながら買い手に必要なデータを開示し、バリュエーション(企業価値評価)を高めることができます。

4-3. 不採算事業の売却が企業イメージに与える影響と対策外部に対しては「撤退」ではなく「事業ポートフォリオの最適化」という言葉を選びましょう。大手企業でもノンコア事業の売却は日常的に行われており、むしろ「経営判断が迅速で、資本効率を重視する健全な企業」というポジティブなメッセージとして受け取られます。プレスリリースの文言一つで、銀行や株主からの信頼をより強固にすることも可能なのです。

5. まとめ通販事業の売却は、単なる資産の整理ではなく、本業を再定義し、企業の未来を切り拓くための「戦略的リセット」です。ROICに基づいた客観的な判断、事業譲渡と株式譲渡の賢明な選択、そして売却益を本業のDXへ繋げる実行力。これらが揃うことで、あなたの会社は再び強い成長軌道へと戻ることができます。

まずは、自社の通販事業がどれだけの資本を拘束し、どれだけのリターンを生んでいるのか、数値を可視化することから始めてください。もし判断に迷うのであれば、M&Aの専門家に相談し、市場での客観的な評価を確認することをお勧めします。その一歩が、数年後の「あの時決断してよかった」という確信に繋がるはずです。

編集者の紹介