通販事業の廃業と売却を比較|手取り額と社会的責任の最大化

通販事業の幕引きを検討する際、単なる「店じまい」としての廃業と、第三者へ事業を繋ぐ「売却」では、経営者の手元に残る資産や社会的な影響に天と地ほどの差が生じます。後悔のない選択をするための判断基準を解説します。

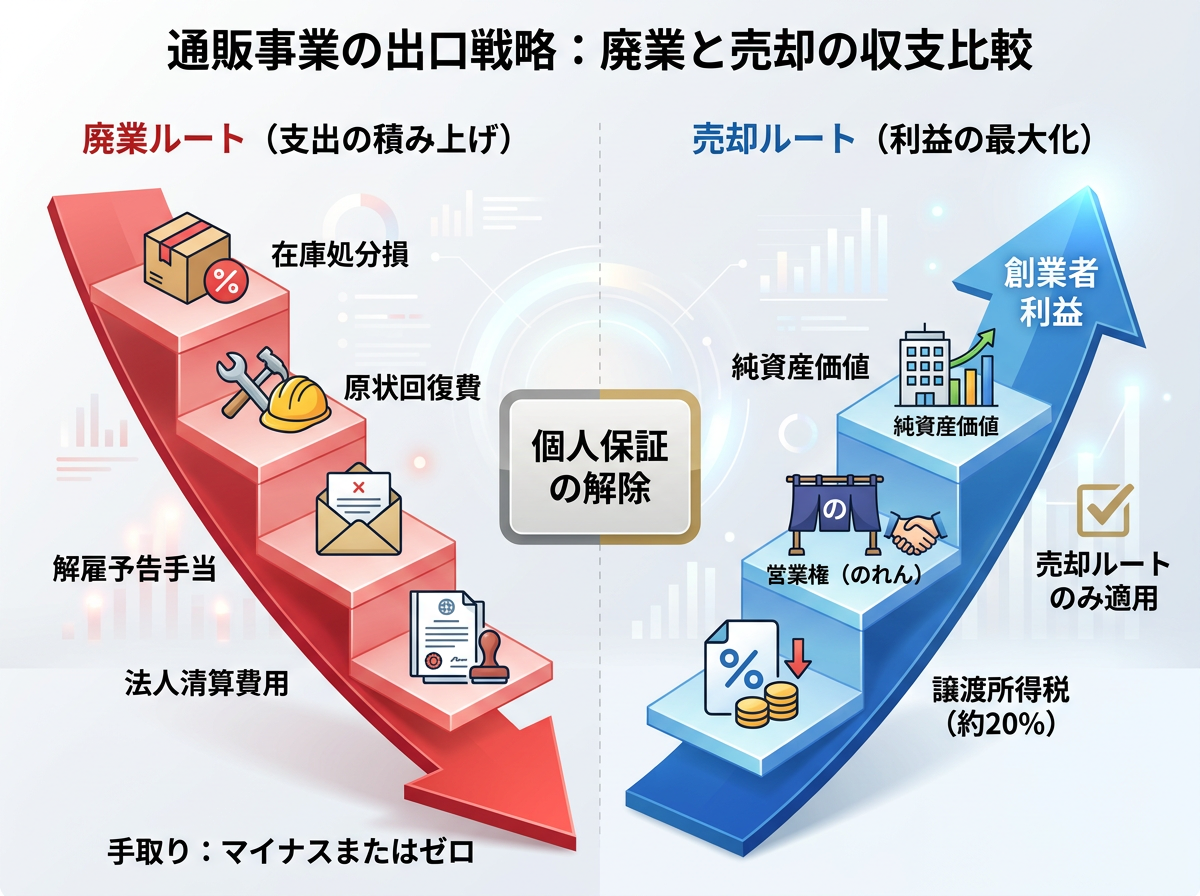

1. 通販事業の廃業と売却を比較するべき経済的理由通販事業を終了させる際、多くの経営者が最初に思い浮かべるのは「廃業」かもしれません。しかし、経済合理性の観点から見れば、廃業は「コストを支払って資産をゼロにする」行為であり、売却は「資産を換金してプラスにする」行為です。この差は、経営者のリタイア後の生活設計を大きく左右します。

廃業を選択した場合、在庫の叩き売りや処分費用、店舗・倉庫の原状回復費、さらには従業員への解雇予告手当など、多額のキャッシュアウトが発生します。一方で売却(M&A)であれば、これまで築き上げたブランド、顧客リスト、仕入れルートなどが「営業権(のれん)」として評価され、譲渡対価を受け取ることが可能です。

また、中小企業の経営者にとって最大の懸念事項である「個人保証」の扱いも異なります。廃業時に負債が残れば、個人資産を投げ打ってでも返済を続ける必要がありますが、M&Aによる株式譲渡では、買い手企業が債務を引き継ぐ形で個人保証が解除されるケースが一般的です。この心理的・経済的解放感は、売却ならではのメリットといえるでしょう。

1-1. 廃業と売却の手取り額を左右する決定的な違い

1-1. 廃業と売却の手取り額を左右する決定的な違い

手取り額の差を決定づけるのは「税率」と「評価対象」です。廃業による清算所得には、法人税や配当所得税が課され、住民税を含めると実効税率が40〜50%に達することもあります。一方、株式譲渡による売却益(譲渡所得)への課税は、一律20.315%の分離課税で済みます。

例えば、1億円の価値がある事業を精算する場合と売却する場合では、税負担だけで2,000万円以上の差が出る計算です。この「税率の壁」こそが、賢明な経営者がM&Aを優先的に検討する最大の理由です。

1-2. 従業員と取引先を守るための事業継続の重要性経営者の責任は、自身の利益確保だけではありません。廃業は、長年支えてくれた従業員の雇用を奪い、仕入れ先や物流パートナーとの取引を一方的に断絶することを意味します。これは地域経済や業界のサプライチェーンに対する大きな損失です。

売却を選択すれば、事業は買い手企業の中で生き続け、従業員の雇用も維持されます。取引先にとっても、信頼関係が維持されたまま事業が継続されることは大きな安心材料となります。社会的信用を保ったまま幕を引くことは、経営者としての最後の、そして最大の仕事です。

1-3. 廃業を選択すべき唯一のケースとリスクの回避もちろん、すべての事業が売却できるわけではありません。極端な債務超過に陥っており、かつ事業の将来性が全く見込めない場合や、法的なトラブルを抱えている場合は、廃業(あるいは破産手続き)を選択せざるを得ない境界線が存在します。

しかし、自社で「価値がない」と思い込んでいても、買い手にとっては「喉から手が出るほど欲しい資産」である可能性があります。自己判断で廃業を決める前に、一度は専門家に資産価値を診断してもらうことが、再起不能なリスクを回避する賢明なステップです。

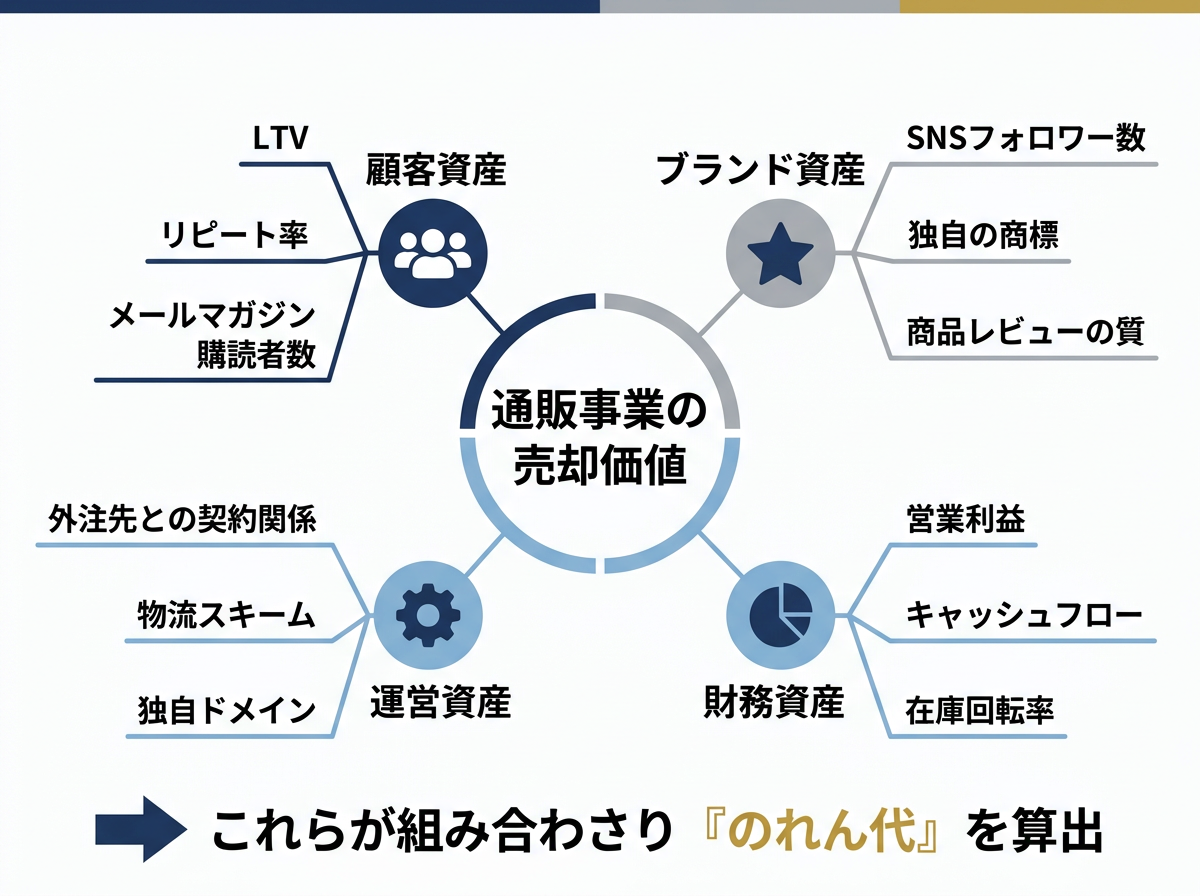

2. 通販事業の売却価値を最大化する評価と準備通販事業のM&Aにおいて、買い手がチェックするのは単なる「過去の利益」だけではありません。デジタル資産や顧客との接点の深さなど、EC特有の指標が評価の鍵を握ります。これらを可視化し、磨き上げることが、売却価格を数倍に跳ね上げる戦略的な準備となります。

まず着目すべきは、収益の安定性を示す「リピート率」と「LTV(顧客生涯価値)」です。新規獲得コスト(CPA)が高騰する現代のEC市場において、広告に頼らずとも利益を生む既存客の基盤は、買い手にとって最も価値のある資産です。直近2〜3年の購入頻度や継続期間をデータ化しておくことが必須です。

また、自社サイトだけでなく、Amazonや楽天市場などのプラットフォームにおける「店舗レビュー」や「検索順位」も定量的な評価対象となります。これらは一朝一夕では構築できない「参入障壁」として機能するため、適正な運用実績を証明できる資料を揃えておきましょう。

2-1. EC特有の資産評価と顧客リストの収益性算出

2-1. EC特有の資産評価と顧客リストの収益性算出

通販事業における顧客リストは、単なる名前と住所の羅列ではありません。属性分析や購入履歴に基づいた「アクティブユーザー数」が重要視されます。例えば、過去1年以内に購入経験がある顧客が何人いるか、その顧客へのメールマガジンの開封率はどの程度かといった指標です。

さらに、InstagramやX(旧Twitter)などのSNSアカウントも、現代では立派な譲渡資産です。フォロワー数だけでなく、投稿に対するエンゲージメント率は、将来の集客コストを低減させる「無形の資産」として、売却価格に色を添える要因となります。

2-2. 在庫評価とプラットフォーム規約の重要性在庫は「資産」ですが、長期間動いていない不動在庫は「負債」とみなされます。売却前には在庫の年齢を整理し、鮮度の高いものだけを評価対象に含める潔さが必要です。また、Amazonや楽天のアカウント譲渡は、各プラットフォームの規約に密接に関わります。

規約違反によるアカウント停止リスクがある状態では、買い手は二の足を踏みます。運営体制が規約に準拠しているか、過去にペナルティを受けていないかを誠実に開示することが、デューデリジェンス(買収監査)を突破する条件となります。

2-3. 赤字通販事業でも売却が成立する構造的要因「赤字だから売れない」と考えるのは早計です。買い手が大手企業であれば、自社の強力な物流網や仕入れ力を適用することで、即座に黒字化できる「コストシナジー」を見込むからです。また、特定のニッチなジャンルで圧倒的なシェアを持っている場合も高く評価されます。

買い手にとって、ゼロから新規事業を立ち上げるには膨大な時間と広告費がかかります。赤字であっても「すでに販路と認知がある状態」を買うことは、時間を買う投資として合理的なのです。自社の弱みではなく、買い手にとっての「時間短縮価値」を強調しましょう。

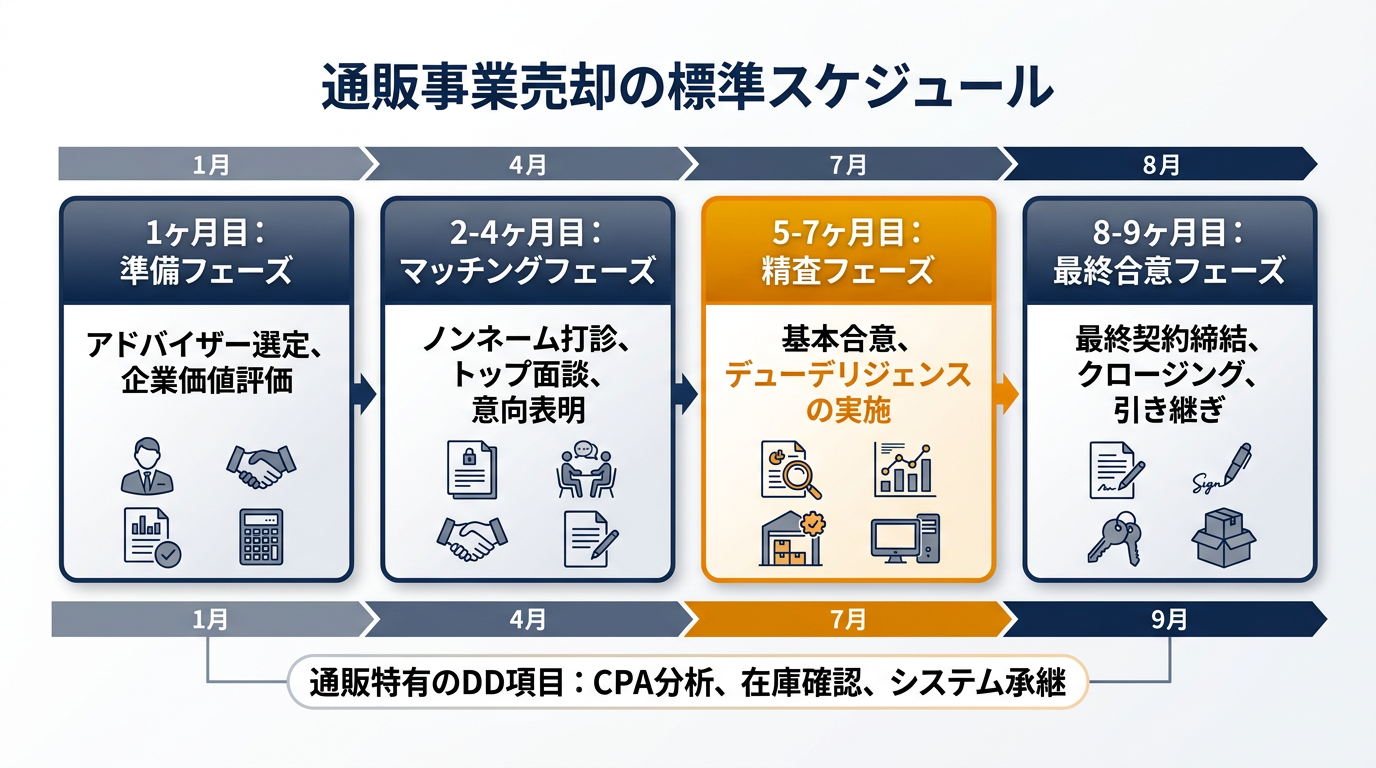

3. 通販事業の売却手続きと期間のリアルな流れ通販事業の売却は、一般的に半年から1年程度の期間を要します。この期間を「長い」と感じるかもしれませんが、事業の健康診断を行い、最適な結婚相手(買い手)を見つけるための必要なプロセスです。焦りは禁物であり、各ステップを丁寧に進めることが成功への近道です。

まずは専門家による「バリュエーション(企業価値評価)」から始まります。ここで算出された金額をベースに、匿名で買い手候補に打診を行います。関心を持った企業が現れれば、秘密保持契約を締結した上で詳細な情報を開示し、経営者同士の「トップ面談」へと進みます。

最も労力を要するのが、基本合意後に行われる「デューデリジェンス」です。買い手側が派遣する公認会計士や弁護士が、財務、法務、システム、在庫状況などを徹底的に調査します。ここで虚偽や隠蔽が発覚すると破談になるため、透明性の高い情報開示が求められます。

3-1. 売却準備から最終譲渡契約までの標準期間

3-1. 売却準備から最終譲渡契約までの標準期間

通販事業の場合、季節変動による在庫や売上の波を確認するため、最低でも直近2期分の決算書が必要です。準備に1ヶ月、買い手探しに3ヶ月、調査と交渉に3ヶ月というのが標準的な時間軸です。売却を意識したなら、早めに動くことが「売り時」を逃さないコツです。

特に、繁忙期(年末商戦など)のデータは買い手が最も注目するポイントです。好調な時期のデータを武器に交渉を進められるよう、逆算してスケジュールを組むことが、有利な条件を引き出すための戦術となります。

3-2. SaaS契約の承継と許認可の引き継ぎ手続き実務上の落とし穴になりやすいのが、ShopifyやEC-CUBEなどのSaaS契約、および決済代行会社との契約承継です。これらは「事業譲渡」の場合、原則として再契約が必要になることが多く、審査に時間がかかる場合があります。

また、健康食品や化粧品を扱っている場合、薬機法に関連する許認可や、届出の引き継ぎも重要です。これらが途絶えると販売がストップしてしまうため、契約書の中に「引き継ぎ期間中の運営代行」などの条項を盛り込む工夫が、スムーズな承継には欠かせません。

3-3. 手続きの労力を削減する専門家の活用方法経営者が本業をこなしながら、これら膨大な事務作業や交渉を一人で行うのは現実的ではありません。M&A仲介会社を活用することで、適切な買い手の選定から、複雑な契約書の作成、デューデリジェンスの進行管理までを一任できます。

仲介手数料は発生しますが、それによって売却価格が数百万円、数千万円とアップしたり、個人保証の解除を確実に実現できたりすることを考えれば、極めて投資対効果の高い選択です。通販業界の商慣習に明るいアドバイザーを選ぶことが、成功の確率を左右します。

4. 通販事業の廃業や売却に関するよくある質問通販事業の出口戦略を考える際、多くの経営者が抱く疑問や不安をまとめました。現状を打破するためには、まず正しい知識を持つことが不可欠です。

4-1. 赤字の通販事業でも売却は可能でしょうか結論から言えば、十分に可能です。買い手が求めているのは「現在の利益」だけではなく、あなたが育てた「ブランド」「顧客リスト」「特定の販路」「独自の仕入れルート」といった資産です。自社で赤字でも、買い手のリソースと組み合わせれば即座に利益が出るケースは多々あります。まずは「何が資産になるか」を客観的に評価することが大切です。

4-2. 売却後に元の経営者は責任を負いますか通常、最終契約書には「表明保証」という条項が含まれます。これは、開示した財務データや法務状況に嘘がないことを保証するものです。意図的な隠蔽や重大な過失がない限り、売却後の運営責任は買い手に移ります。ただし、一定期間の「引き継ぎ協力(アドバイザリー期間)」を求められることが一般的ですので、円満な交代を心がけましょう。

4-3. 廃業と売却どちらが手続きは簡単ですか事務手続きの「量」だけで言えば、廃業の方がシンプルかもしれません。しかし、廃業には「取引先への謝罪」「従業員の再就職支援」「在庫の物理的処分」といった、精神的・肉体的に極めてハードな作業が伴います。一方、売却は専門家のサポートを受けながら進めるため、経営者の実質的な負担を抑えつつ、前向きな形で事業を終えることが可能です。

5. まとめ通販事業の幕引きは、単なる終了ではなく、次なるステージへの「スタート」です。廃業というコストのかかる選択をする前に、売却によって自社の価値を現金化し、従業員の未来を守る道がないかを真剣に検討してください。

経済的な手取り額の差、社会的責任の全う、そして経営者自身の精神的解放。あらゆる側面において、M&Aは合理的な選択肢となり得ます。まずは自社の事業が市場でどう評価されるのか、専門家に相談して「現在地」を知ることから始めてみてはいかがでしょうか。その一歩が、あなたとあなたの事業が築き上げた歴史を、最も輝かしい形で完結させる鍵となります。

編集者の紹介