譲渡(売却)サービス

譲渡サービスの特徴Feature

弊社は、お客様のM&Aに関するご要望を

しっかりとお聞きしたうえで、サービスをご提供しております。

特にM&Aにおいては、成約後の経営統合により、

事業を成長させていくことが大事だと考えています。

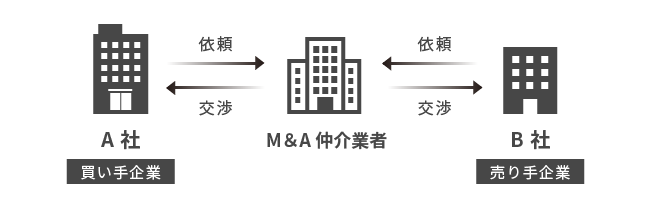

経営統合効果を最大限に発揮するため、M&Aの案件情報(譲渡・譲受)のご提供から仲介・アドバイザリー・PMI(M&A実行後の事業統合に伴う作業)サポートまで、真摯に対応します。

譲渡(売却)された企業の従業員は、はじめは不安を感じていると思います。だからこそ、新たな目標・方針・戦略などをできるだけ早い段階で明確に伝えることで、新しい環境で安心して目標に向かって走り始められるのです。

会社や事業を社外の第三者に譲り渡して存続させることは、従業員の職場を残して雇用の受け皿を守ることにもつながります。さらに、取引先との取引関係を継続することにより、地域におけるサプライチェーンの維持にも貢献できると考えられます。

譲渡(売却)側の従業員や取引先といったステークホルダーにとっても、M&Aにより事業が存続し、さらに事業が発展することは意義があると言えるでしょう。

また、譲渡(売却)側の企業価値や事業価値を評価する際には、経営者も意識されていないような事業の強みや魅力、将来性を発掘することもあります。

譲渡(売却)側の売上高や収益、財務状況、不動産や知財などの保有資産はもとより、技術力や人材、業界内でのシェア、知名度、取引先との関係、商流 など、さまざまな角度から企業価値を評価していきます。

秘密保持の徹底

M&Aに関する手続きについては、秘密を厳守し情報の漏えいを防ぐことが、極めて重要です。取引先などの社外はもちろん、経営者の親族や、社内の役員・従業員に対しても、案件について知らせる時期や内容には十分配慮する必要があるでしょう。

さらに、譲渡(売却)側と譲渡(売却)側のマッチングでは、譲渡(売却)側の情報が譲受側(買収)候補先に伝わることになることにも留意が必要です。

セルサイド・デューデリジェンス

弊社はM&Aを成功させるために、「セルサイド・デューデリジェンス」をお勧めする場合があります。

「セルサイド・デューデリジェンス」とは、M&Aの交渉に入る前に譲渡(売却)側の費用負担で、自社のデューデリジェンスを行うことを指します。

交渉フェーズでは譲受(買収)側からさまざまな質問が来ることが予測され、それに対して譲渡(売却)側がうまく説明できない場合には交渉決裂の可能性があるためです。

M&Aの実務では、事前に簡易な「セルサイド・デューデリジェンス」を行い、外部の専門家に自社の状況をチェックしてもらい、指摘・質問されそうなポイントを事前に把握して、準備しておく企業も増えています。

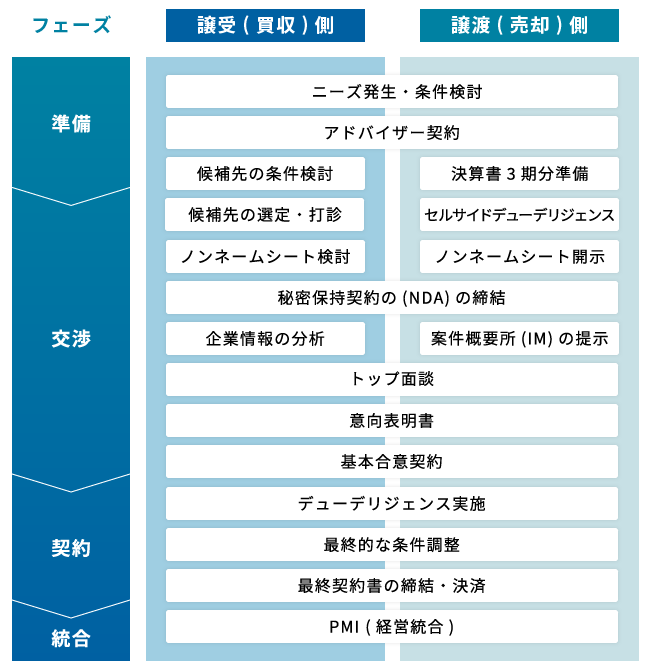

譲渡までの流れFlow

弊社は以下のような流れで、譲渡(売却)に関するサービスをご提供します。

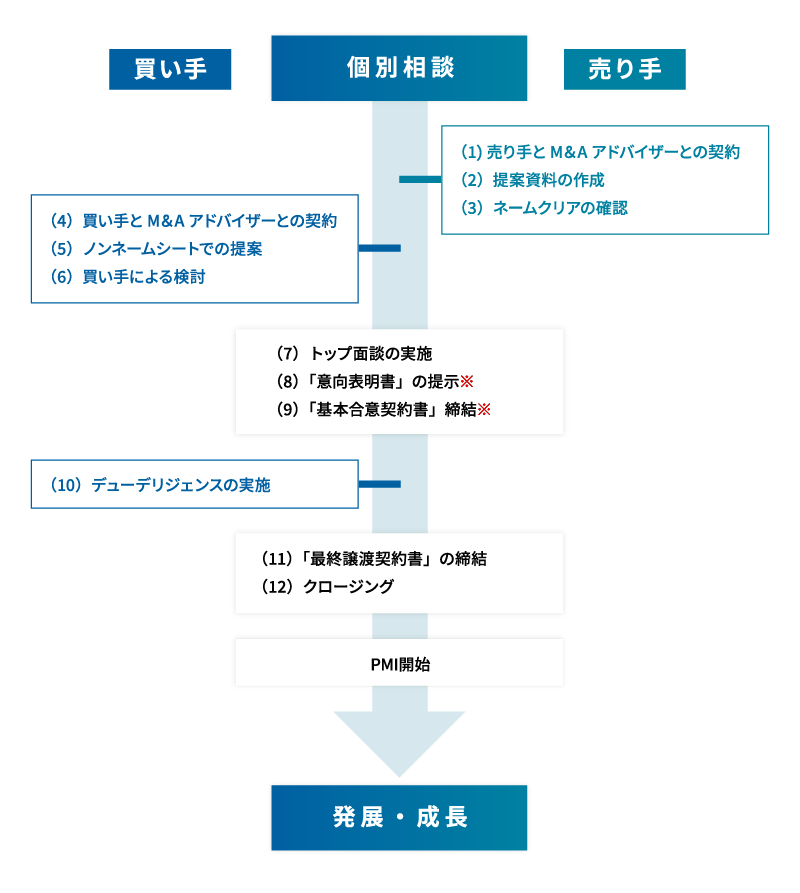

- ご相談

弊社のM&Aアドバイザーとの個別面談を実施し、譲渡(売却)企業様のご要望をヒアリングします。

- 弊社とのM&Aアドバイザリー契約

譲渡(売却)側と弊社で合意が得られれば、機密保持契約(NDA)とアドバイザリー契約(アドバイザーが行う業務の範囲、報酬に関する取り決めなどが明記されています)を結びます。

- 提案資料の作成

譲渡(売却)側からM&Aに必要な決算書などの資料を提出いただき、弊社はいただいた資料とヒアリング内容をもとに、譲受(買収)企業への提案資料を作成します。

- ネームクリアの確認

譲渡(売却)側に譲渡(売却)を打診する際には、譲渡(売却)側企業名や経営に関する情報を譲受(買収)側に提供(ネームクリア)してもよいのか確認します。売却についての情報が、社内外に広まるリスクがあるためです。

- 譲受(買収)側とM&Aアドバイザーの契約

譲受(買収)側も弊社と個別面談をし、双方が納得したうえで、機密保持契約(NDAや)とファイナンシャルアドバイザリー契約を結びます。

- ノンネームシートでの提案

譲受(買収)側の希望条件に合いそうな案件が見つかった場合、簡易的な売却情報を掲載した資料(ノンネームシート)を弊社から提案します。

- 買い手による検討

譲受(買収)側が案件に興味を示した場合、弊社は(売却)側に対しネームクリアの確認をします。譲受(買収)側からネームクリアを確認後に、弊社は会社名や財務内容などの重要情報をお伝えします。

- トップ面談

譲受(買収)側と(売却)側の双方が、案件を進める意向が確認できれば、経営陣どうしによる「トップ面談」を実施します。

- 「意向表明書」の提示

トップ面談により、譲受(買収)側と譲渡(売却)側の双方の納得が得られれば、弊社が双方の間に立ち、条件面の調整を行います。その一方で、譲受(買収)側は、買収方法や買収価額などの提案条件が記された資料(意向表明書)を提出します。

- 基本合意

譲渡(売却)側が意向表明書の内容に合意した場合、譲受(買収)側と譲渡(売却)側の双方で合意した条件などを明記した「基本合意契約書」を交わします。

- 「最終譲渡契約書」の締結

譲受(買収)側と譲渡(売却)側双方がM&Aの実行を決め、両社それぞれの取締役会や株主総会で承認が得られた後は、最終的な条件や内容を取り決めた「最終譲渡契約書」を交わします。

- クロージング

M&Aに関する一連の手続きが完了し、譲渡対価(お金や株式など)の決済や物品の引き渡しなどを完了することをクロージングといいます。

譲渡の報酬体系System

着手金・中間金・月額報酬無料

「完全成功報酬制」

多くの経営者様にM&Aを気軽にご検討いただけるよう、弊社は着手金・中間金・月額報酬は無料。M&Aが成立した場合のみ報酬をいただく「完全成功報酬制」としています。また、仲介手数料はレーマン方式※、PMIサービスは定額でご提供しています。

報酬体系

System ―

| 着手金 | 無料 |

|---|---|

| 仲介手数料 | レーマン方式 |

※レーマン方式とは、M&Aにおける成功報酬を計算する方法の一つです。報酬基準額(取引金額)に一定の報酬率をかけて計算します。

具体的には下記のような計算方法で、手数料をもとめます。

レーマン方式の手数料割合

Commission ―

| 基準となる価格(円) | 乗じる割合(%) |

|---|---|

| 5億円以下の部分 | 5%※1 |

| 5億円超10億円以下の部分 | 4% |

| 10億円超50億円以下の部分 | 3% |

| 50億円超100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

※1:成功報酬の最低額は500万円(消費税別)として、売買金額が1億円以下の場合に適用させていただきます。

M&Aは、クロージングしたら終わりではありません。

合併や事業統合などにより、会社や事業が発展していくことこそが、目指すべきゴールとなるからです。そのためにもPMIを得意とする仲介会社に譲渡に関する相談をすることで、成約後も円満なM&Aが実現可能となります。