2024年5月27日

2024年5月20日

ホームページをオープン致しました。

2024年5月19日

サービス内容

M&A仲介サービス

M&A仲介サービス

当社はPMIを強みとしているM&A仲介会社です。

そのため、譲渡(売却)側・譲受(買収)側の

双方の考えや気持ちがよくわかります。

「M&Aは成約がゴールではない」という考え方から、

譲渡(売却)側・譲受(買収)側の企業を慎重かつスピーディーにお探しいたします。

- 譲渡(売却)側の考えや気持ち

- ・事業を発展してくれるのか?

・自分の大切にしてきた考えや想いを引き継いでくれるのか?

・従業員の雇用・待遇などは守られるのか?

- 譲受(買収)側の考えや気持ち

- ・直近の収益や借入など負債の経営状況は?

・事業の収益性や成長性、それらの持続性はあるか?

・見えていないリスクはないか?

このような考え方の違いからM&A成約後のトラブルにならないよう、

リサーチ・ヒアリングを繰り返し、ベストなマッチング先をお探し致します。

当社の思い描く

M&AのゴールGoal

| 成約後も事業が成長していく | |

| M&A戦略の目的を明確にし、それを実現する | |

| 企業グループ全体の価値向上 |

M&Aの成約することがゴールではありません。

経営統合を成功させ企業(事業)を成長させるのがゴールです。

このようなゴール設定から、M&A仲介をご支援いたします。

DD(Due Diligence)サービス

DD(Due Diligence)サービス

M&Aの成約前に行う、DD(Due Diligence)もお任せ下さい。

デューデリジェンスとは

Due Diligence ―

主にM&Aの成約前に譲受(買収)側が費用負担をし、譲渡(売却)側の企業について事前に実態を把握、買収価格や取引内容について適切な判断を行うための調査を行うことをデューデリジェンス(Due Diligence)といいます。業界関係者の間では「デューデリ」「DD」という略語が使われています。

最近では、譲渡(売却)側の企業がM&Aの事前準備として、企業価値評価(バリュエーション)を最大化するために外部の専門家に依頼し提出資料や質問事項への事前対応を行い、成約までスムーズな交渉が進められるようにするためのデューデリジェンス(Due Diligence)を行う企業も増えています。

このデューデリジェンス(Due Diligence)を依頼する外部の専門家(弁護士・公認会計士・税理士・不動産鑑定士など)にも、経験値が求められます。

DDの経験がない(少ない)外部の専門家に依頼すると、価値算定ポイントの見落としやリスクの確認漏れ、その他のデメリットとなる可能性があるからです。

当社のDD(Due Diligence)サービスでは、

独自のネットワークからM&AのDD経験が豊富で業界にも精通したメンバーを揃え、

以下のようなDDサービスをご提供いたします。

DD(Due Diligence)サービスの種類

【譲渡(売却)側】

M&A交渉に入る前に自社の状況を把握するための

M&A交渉に入る前に自社の状況を把握するための

セルサイド・デューデリジェンス

企業の財務・会計処理・税務に関する問題点はないか、事業計画を作成し未来のシミュレーションを描けているか、人事・労務問題について状況把握ができているかなどの調査を行い、M&A交渉時に譲受(買収)側からの指摘が予想されるポイントについても、きちんと根拠を元に説明できるようにするためのセルサイド・デューデリジェンスを行います。

M&A経験豊富な外部の専門家からのアドバイスを通じて、譲渡(売却)側の経営者が自社の問題点・課題点を事前に把握し、準備万端な状態で交渉に臨めるのがメリットです。

譲渡(売却)側にて費用負担することになりますが、現状を把握して説明できるように対策することも交渉や売却価格に影響するため、実施する企業が増えています。

豊富な経験を元に専門家が企業価値評価(バリュエーション)する

デューデリジェンス

当社が行うデューデリジェンスで目指すのは、買収価格の算定だけではありません。 成約後の収益性・成長性・持続性も含め、リスクの算定、さらにはビジネス・デューデリジェンスまで経験豊富な専門家が行います。

譲渡(売却)側から提出された資料にて外部の専門家がチェックする部分は、過去のDD経験値から見るべきチェックポイントの抜け漏れを防止し、外部の専門家ではわからないビジネス面(ビジネスモデル・市場の状況・使用しているツールの妥当性・KPIなど)も対象事業の経験者の知見も交え、正しくチェックしていきます。

当社のPMIエージェントサービスをご利用いただく企業様には、当社のPMIスタッフもデューデリジェンスに参加し、デューデリジェンスの段階からPMIを実施するための現状把握・情報収集を行います。

主なデューデリジェンス項目

- ビジネス・デューデリジェンス

- 財務デューデリジェンス

- 法務デューデリジェンス

- 人事デューデリジェンス

- ITデューデリジェンス

PMIエージェント

PMIエージェント

M&Aの仲介を行うだけではなく、

経営統合を成功させ企業(事業)を成長させる

M&Aを成功させるためには、PMI(Post Merger Integration:買収後の経営統合作業)が重要です。しかし、日本の企業ではまだまだM&Aの経験が少なく、どのようにPMIを行ったらよいかわからないという企業も少なくありません。また、企業も人と同じで十人十色なので、決まったパターンでPMIを行えるというものでもありません。

そこで、10年以上のPMI経験を元に体系化したツールと、PMI担当者に同行し現場でアドバイス・サポートする「PMIエージェント」サービスをご提供しています。

譲受(買収)企業には、成長に向けての経営統合のサポートとして。

譲渡(売却)企業には、環境が変わった従業員が新たなステージでの活躍を後押しする。

M&Aの仲介を行うだけではなく、「経営統合を成功させ企業(事業)を成長させる」ためのサービスが、「PMIエージェント」サービスです。

2024年5月18日

譲渡(売却)サービス

譲渡サービスの特徴Feature

弊社は、お客様のM&Aに関するご要望を

しっかりとお聞きしたうえで、サービスをご提供しております。

特にM&Aにおいては、成約後の経営統合により、

事業を成長させていくことが大事だと考えています。

経営統合効果を最大限に発揮するため、M&Aの案件情報(譲渡・譲受)のご提供から仲介・アドバイザリー・PMI(M&A実行後の事業統合に伴う作業)サポートまで、真摯に対応します。

譲渡(売却)された企業の従業員は、はじめは不安を感じていると思います。だからこそ、新たな目標・方針・戦略などをできるだけ早い段階で明確に伝えることで、新しい環境で安心して目標に向かって走り始められるのです。

会社や事業を社外の第三者に譲り渡して存続させることは、従業員の職場を残して雇用の受け皿を守ることにもつながります。さらに、取引先との取引関係を継続することにより、地域におけるサプライチェーンの維持にも貢献できると考えられます。

譲渡(売却)側の従業員や取引先といったステークホルダーにとっても、M&Aにより事業が存続し、さらに事業が発展することは意義があると言えるでしょう。

また、譲渡(売却)側の企業価値や事業価値を評価する際には、経営者も意識されていないような事業の強みや魅力、将来性を発掘することもあります。

譲渡(売却)側の売上高や収益、財務状況、不動産や知財などの保有資産はもとより、技術力や人材、業界内でのシェア、知名度、取引先との関係、商流 など、さまざまな角度から企業価値を評価していきます。

Point

秘密保持の徹底

M&Aに関する手続きについては、秘密を厳守し情報の漏えいを防ぐことが、極めて重要です。取引先などの社外はもちろん、経営者の親族や、社内の役員・従業員に対しても、案件について知らせる時期や内容には十分配慮する必要があるでしょう。

さらに、譲渡(売却)側と譲渡(売却)側のマッチングでは、譲渡(売却)側の情報が譲受側(買収)候補先に伝わることになることにも留意が必要です。

Point

セルサイド・デューデリジェンス

弊社はM&Aを成功させるために、「セルサイド・デューデリジェンス」をお勧めする場合があります。

「セルサイド・デューデリジェンス」とは、M&Aの交渉に入る前に譲渡(売却)側の費用負担で、自社のデューデリジェンスを行うことを指します。

交渉フェーズでは譲受(買収)側からさまざまな質問が来ることが予測され、それに対して譲渡(売却)側がうまく説明できない場合には交渉決裂の可能性があるためです。

M&Aの実務では、事前に簡易な「セルサイド・デューデリジェンス」を行い、外部の専門家に自社の状況をチェックしてもらい、指摘・質問されそうなポイントを事前に把握して、準備しておく企業も増えています。

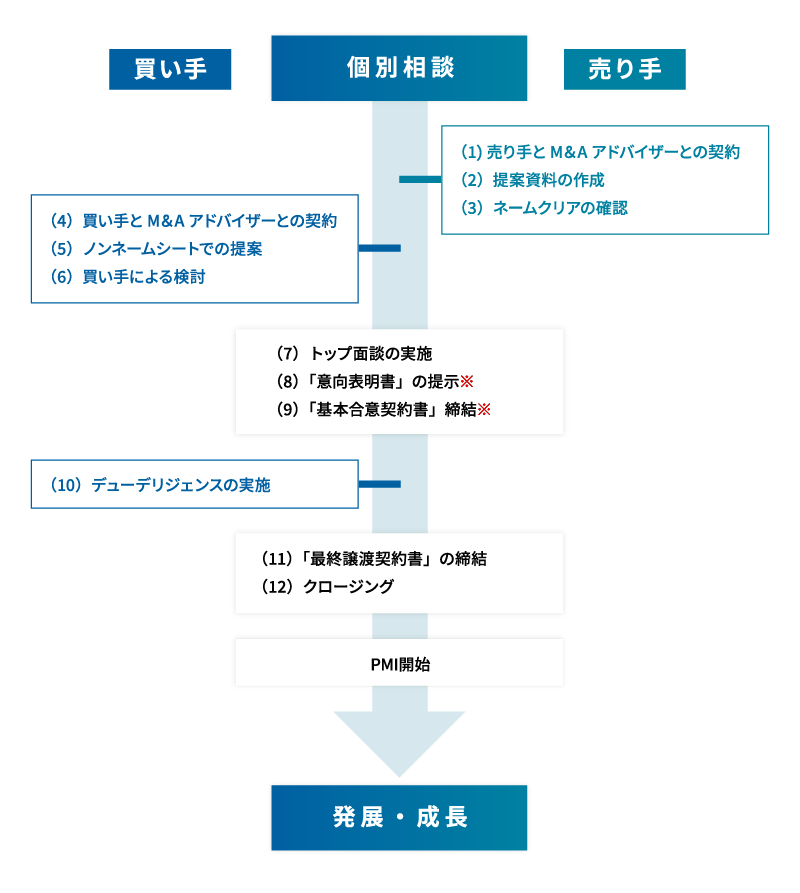

譲渡までの流れFlow

弊社は以下のような流れで、譲渡(売却)に関するサービスをご提供します。

- ご相談

弊社のM&Aアドバイザーとの個別面談を実施し、譲渡(売却)企業様のご要望をヒアリングします。

- 弊社とのM&Aアドバイザリー契約

譲渡(売却)側と弊社で合意が得られれば、機密保持契約(NDA)とアドバイザリー契約(アドバイザーが行う業務の範囲、報酬に関する取り決めなどが明記されています)を結びます。

- 提案資料の作成

譲渡(売却)側からM&Aに必要な決算書などの資料を提出いただき、弊社はいただいた資料とヒアリング内容をもとに、譲受(買収)企業への提案資料を作成します。

- ネームクリアの確認

譲渡(売却)側に譲渡(売却)を打診する際には、譲渡(売却)側企業名や経営に関する情報を譲受(買収)側に提供(ネームクリア)してもよいのか確認します。売却についての情報が、社内外に広まるリスクがあるためです。

- 譲受(買収)側とM&Aアドバイザーの契約

譲受(買収)側も弊社と個別面談をし、双方が納得したうえで、機密保持契約(NDAや)とファイナンシャルアドバイザリー契約を結びます。

- ノンネームシートでの提案

譲受(買収)側の希望条件に合いそうな案件が見つかった場合、簡易的な売却情報を掲載した資料(ノンネームシート)を弊社から提案します。

- 買い手による検討

譲受(買収)側が案件に興味を示した場合、弊社は(売却)側に対しネームクリアの確認をします。譲受(買収)側からネームクリアを確認後に、弊社は会社名や財務内容などの重要情報をお伝えします。

- トップ面談

譲受(買収)側と(売却)側の双方が、案件を進める意向が確認できれば、経営陣どうしによる「トップ面談」を実施します。

- 「意向表明書」の提示

トップ面談により、譲受(買収)側と譲渡(売却)側の双方の納得が得られれば、弊社が双方の間に立ち、条件面の調整を行います。その一方で、譲受(買収)側は、買収方法や買収価額などの提案条件が記された資料(意向表明書)を提出します。

- 基本合意

譲渡(売却)側が意向表明書の内容に合意した場合、譲受(買収)側と譲渡(売却)側の双方で合意した条件などを明記した「基本合意契約書」を交わします。

- 「最終譲渡契約書」の締結

譲受(買収)側と譲渡(売却)側双方がM&Aの実行を決め、両社それぞれの取締役会や株主総会で承認が得られた後は、最終的な条件や内容を取り決めた「最終譲渡契約書」を交わします。

- クロージング

M&Aに関する一連の手続きが完了し、譲渡対価(お金や株式など)の決済や物品の引き渡しなどを完了することをクロージングといいます。

譲渡の報酬体系System

着手金・中間金・月額報酬無料

「完全成功報酬制」

多くの経営者様にM&Aを気軽にご検討いただけるよう、弊社は着手金・中間金・月額報酬は無料。M&Aが成立した場合のみ報酬をいただく「完全成功報酬制」としています。また、仲介手数料はレーマン方式※、PMIサービスは定額でご提供しています。

報酬体系

System ―

| 着手金 | 無料 |

|---|---|

| 仲介手数料 | レーマン方式 |

※レーマン方式とは、M&Aにおける成功報酬を計算する方法の一つです。報酬基準額(取引金額)に一定の報酬率をかけて計算します。

具体的には下記のような計算方法で、手数料をもとめます。

レーマン方式の手数料割合

Commission ―

| 基準となる価格(円) | 乗じる割合(%) |

|---|---|

| 5億円以下の部分 | 5%※1 |

| 5億円超10億円以下の部分 | 4% |

| 10億円超50億円以下の部分 | 3% |

| 50億円超100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

※1:成功報酬の最低額は500万円(消費税別)として、売買金額が1億円以下の場合に適用させていただきます。

M&Aは、クロージングしたら終わりではありません。

合併や事業統合などにより、会社や事業が発展していくことこそが、目指すべきゴールとなるからです。そのためにもPMIを得意とする仲介会社に譲渡に関する相談をすることで、成約後も円満なM&Aが実現可能となります。

2024年5月17日

譲受(買取)サービス

譲受サービスの特徴Feature

弊社は、譲受(買収)企業のM&Aに関するご要望を

しっかりとお聞きしたうえで、サービスをご提供します。

譲受(買収)企業は、成約後の経営統合や事業統合などにより、M&Aによる相乗効果を期待されているでしょう。そこで、弊社は経営統合効果を最大限に発揮するため、M&Aの案件情報(譲渡・譲受)のご提供から仲介・アドバイザリー・PMI(M&A実行後の事業統合に伴う作業)サポートまで、一貫して対応します。

具体的には、投資実行を行う前のDD(デューデリジェンス)を実施する際、投資先の価値やリスクなどを調査します。デューデリジェンスは言わば、会社や事業の健康診断で、弊社のPMI担当者もここから立ち会うことができます。

さらに、M&Aのクロージング後、PMI担当者が譲渡(売却)企業に入り、現状の事業運営を幅広くチェックすることは、精密検査に当たります。精密検査の結果を見てコストカット(外科手術)したり、成長余地のある部分に投資(薬の処方や治療)を検討したりします。

譲受までの流れFlow

弊社は以下のような流れで、譲渡(売却)に関するサービスをご提供します。

- ご相談

譲受(買収)企業と、弊社のM&Aアドバイザーによる個別面談を実施し、譲渡(売却)企業のご要望をヒアリングします。

- 弊社とのM&Aアドバイザリー契約

譲受(買収)側と弊社で合意が得られれば、機密保持契約(NDA)とアドバイザリー契約(アドバイザーが行う業務の範囲、報酬に関する取り決めなどが明記されています)を結びます。

- ノンネームシートでの提案

譲受(買収)側の希望条件に合いそうな案件が見つかった場合、簡易的な売却情報を掲載した資料(ノンネームシート)を弊社から提案します。

- 譲受(買収)側による検討

譲受(買収)側が案件に興味を示した場合、弊社は譲渡(売却)側に対し、企業名や経営に関する情報を提供(ネームクリア)してもよいのか確認します。譲渡(売却)側からネームクリアの同意が得られれば、譲受(買収)側にその情報を開示します。

- トップ面談

譲受(買収)側と(売却)側の双方が、案件を進める意向が確認できれば、経営陣どうしによる「トップ面談」を実施します。

- 「意向表明書」の提示

トップ面談により、譲受(買収)側と譲渡(売却)側の双方の納得が得られれば、弊社が双方の間に立ち条件面の調整を行います。その一方で、譲受(買収)側は、買収方法や買収価額などの提案条件が記された資料(意向表明書)を提出します。

- 基本合意

譲渡(売却)側が意向表明書の内容に合意した場合、譲受(買収)側と譲渡(売却)側の双方で合意した条件などを明記した「基本合意契約書」を交わします。

- デューデリジェンスの実施

基本合意に達すると、譲受(買収)側の公認会計士や弁護士ら専門家によるデューデリジェンス(財務調査、法務調査)などを行い、リスクの洗い出しやその対処法などを精査します。譲受(買収)側は専門家から提出されたデューデリジェンスの報告を受け、M&Aを実行するかどうかや、買収条件の変更などについて検討します。

- 「最終譲渡契約書」の締結

譲受(買収)側と譲渡(売却)側双方がM&Aの実行を決め、両社それぞれの取締役会や株主総会で承認が得られた後は、最終的な条件や内容を取り決めた「最終譲渡契約書」を交わします。

- クロージング

M&Aに関する一連の手続きが完了し、譲渡対価(お金や株式など)の決済や物品の引き渡しなどを完了することをクロージングといいます。

譲受の報酬体系System

着手金・中間金・月額報酬無料

「完全成功報酬制」

多くの経営者様にM&Aを気軽にご検討いただけるよう、弊社は着手金・中間金・月額報酬は無料。M&Aが成立した場合のみ報酬をいただく「完全成功報酬制」としています。また、仲介手数料はレーマン方式※、PMIサービスは定額でご提供しています。

報酬体系

System ―

| 着手金 | 無料 |

|---|---|

| 仲介手数料 | レーマン方式 |

※レーマン方式とは、M&Aにおける成功報酬を計算する方法の一つです。報酬基準額(取引金額)に一定の報酬率をかけて計算します。

具体的には下記のような計算方法で、手数料をもとめます。

レーマン方式の手数料割合

Commission ―

| 基準となる価格(円) | 乗じる割合(%) |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超10億円以下の部分 | 4% |

| 10億円超50億円以下の部分 | 3% |

| 50億円超100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

M&Aの仲介事業者は、業務形態や業務範囲、サポート内容、報酬(手数料)体系などが異なります。また、仲介事業者によっては、特定のフェーズ(工程)に絞ってサービスを提供している会社もあります。

弊社は譲受(買収)企業のご支援から、バリュエーション(企業価値評価・事業価値評価)、デューデリジェンス、株式譲渡や事業譲渡といった具体的なスキーム(枠組み)の策定、クロージング、PMIまですべて自社で手掛けています。

M&Aは、クロージングしたら終わりではありません。合併や事業統合などにより、会社や事業が発展していくことこそが目指すべきゴールとなるからです。

当社のクライアントの多くが、「PMIまで一気通貫で対応できる」ことを評価いただき当社に依頼していただいております。

2024年5月16日

PMIサービス

PMI支援サービスについてPMI

10年のPMI経験・役員経験を基にした

PMI支援サービス

中小企業庁の「中小PMIガイドライン」にも記載がある通り、「PMIとは、主にM&A成立後に行われる統合作業であり、M&Aの目的を実現させ、統合の効果を最大化するために必要なもの」とされています。

日本の後継者不足による事業承継の受け皿としてM&Aという選択が広まってきた中で、M&A仲介会社・譲渡企業・譲受企業がそれぞれ「成約がゴール」という目的に邁進してきた時期がありました。

この時期にはまだまだ「PMI」という言葉が普及しておらず、多くの企業で「PMIを行わない」「PMIは経営層が行うもの」となり、PMIのノウハウの蓄積がされず、PMI経験者が転職市場にも少なく、M&Aという選択肢が広がるペースにPMI経験者の育成が追い付かない状況が続いていました。

そこで、弊社は10年のPMI経験・役員経験を基にしたPMI支援サービス「PMIエージェント」をリリースしました。

新たにM&Aで買収を行う企業に対し蓄積されたPMIのノウハウを伝え、M&Aの投資対効果を最大化するサポートをご提供いたします。

PMI業務の課題

issue ―

| PMIを行う企業が少なくノウハウが蓄積されていない | |

| PMIの経験者(人材)が少ない | |

| PMIのやり方を学ぶ場所がない | |

| PMI専門の支援サービスがほぼ存在しない |

上記の課題にお困りの経営者・PMI担当者様は、是非PMIエージェントをご検討下さい。

M&Aの投資対効果を最大化する方法が見つかるかもしれません。

2024年5月15日

弊社の特徴

弊社の特徴Feature

M&AからPMI支援までトータルサポートできるM&A仲介会社です。

特徴

M&A成約で終わりではなく

PMI支援まで行う

当社は譲渡(売却)企業・譲受(買収企業)企業の間に立ってそれぞれの意見を調整し、成約後もPMI支援までのサービスをご提供できる、M&A仲介会社です。

これまでのM&A業界は譲渡(売却)企業・譲受(買収企業)企業だけでなく、仲介会社も「成約がゴール」となっていました。そのため、多くのM&Aが失敗だった(当初の計画を下回った)という状態にあります。

しかし、当社では成約後の譲渡企業の発展・成長までをトータルサポートする体制を整え、PMI支援サービスをご提供しています。

M&Aの仲介だけに留まらず、PMIサポートも行うことで、M&Aの目的を達成することをゴールに、とことん対象企業に寄り添ったサービスを提供いたします。

特徴

10年のPMI経験を持つベテラン

当社の代表は上場企業にて10年以上のPMI(期待したM&Aの目的を達成する経営統合プロセス)を実践してきた経験があります。PMI業務においてはベテランです。

その経験の中からPMIを「効率的に再現性を持って行う」ための独自のツールを作成し、はじめてPMIを行う譲受(買収)側企業の担当者にも、実践可能な手法をアドバイス・サポートするサービスを提供しております。

PMIが「期待したM&Aの目的を達成する経営統合プロセス」であることの理解が日本にも広がりつつありますが、まだまだ経験者不足の状況です。

そのため、PMI専門の支援サービス「PMIエージェントサービス」「リスタートPMI」を開発し、M&Aの検討段階から期待した目的を達成するための経営統合プロセス業務まで、幅広くサポートできる体制を構築しています。

特徴

中小企業の案件を中心にサポート

当社では、国内の売手企業様の年商で数億円~100億円規模のM&A仲介やPMIを中心にサービス提供しています。

特に、IT・通信販売・人材派遣や人材紹介などのHR業界など、WEBマーケティングのスキルを必須とする業界のM&A仲介・PMIを得意分野としています。

しかし、同じ業界同士のマッチングだけでは、お客様のご要望を叶えることができないケースもございます。これは、通信販売会社が上流過程の商品製造を行う企業を求めているなど、それぞれ企業の求めるシナジー効果が異なるケースがあるからです。

様々な可能性をお客様と検討し、M&Aの目的を達成を目指していきたいと考えています。

特徴

仲介手数料は業界最安値レベル

中小企業は「人・金・モノ」と呼ばれる経営資源に限りがあることから、高額な仲介手数料がハードルとなり、事業継承の選択肢にM&Aを検討できないケースもございます。

そこで、多くのM&A仲介会社が仲介手数料の最低金額を1,500~2,000万円としている中で、最低金額を500万円とすることで、事業継承や経営継続の選択肢にM&Aをご検討いただけるようにいたしました。

これは、M&A仲介手数料とPMI支援のサポートサービスを含めても、競合他社の仲介手数料の半額程度の金額でご提供することで、当社が掲げる「M&Aの目的を達成することをゴールに」の実現を目指しているためです。

2024年5月13日

M&Aの流れ

M&Aの流れFlow

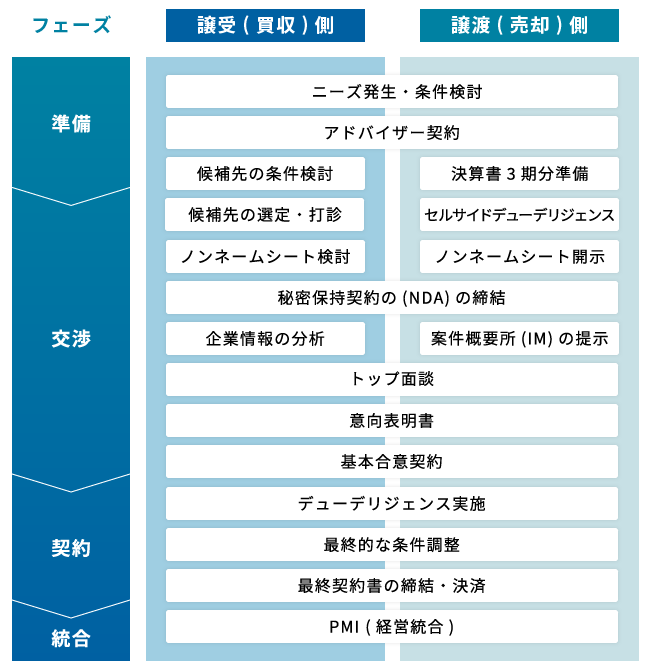

M&Aの流れは大きく、「準備」「交渉」「契約」「統合」という4つのフェーズ(段階)があるとされています。下の図は4つのフェーズごとに、譲受(買収)側と譲渡(売却)側がそれぞれ、または双方がやるべきことを時系列でまとめた図になります。

このページでは、上の図に示しているそれぞれのフェーズの解説と、フェーズごとに買い手・売り手のやるべきことや注意事項、最近のM&A成功ポイントなどをご説明します。

準備フェーズ

Step1 ―

M&Aの検討開始

譲渡(売却)・譲受(買収)側ともに、M&Aという手段を選択された場合、準備フェーズの段階から売却・買収の目的やM&A成約後のビジョンを明確にしておく必要があります。M&Aは譲渡(売却)・譲受(買収)側のどちらにもリスクがあり、大きな金額が動く取引であることを意識して、準備万端の状態で交渉に進みましょう。

Step2 ―

譲渡(売却)側の準備

M&Aにおいてのリスクは、大きな投資を行う譲受(買収)側がイメージしやすいですが、譲渡(売却)にもリスクは存在します。

1つ例をあげると、「表明保証の違反」というものがあります。 簡単に説明すると、譲渡(売却)の企業が開示した資料や情報が間違っており、「それだったら、こんな買収金額で買い受けなかった!」というトラブルに発展した場合、裁判になることもあります。

最近では「表明保障の保険」も販売され、利用する企業も増えています。それだけ「表明保障に関する問題」が発生しているということです。

これらの問題が発生するのが、準備段階で発生する間違いやチェック漏れにあります。その解決策として、当社では「セルサイド・デューデリジェンス」をお勧めしております。

セルサイド・デューデリジェンスとは、事前準備段階で譲渡(売却)側の費用負担にて外部の専門家に依頼し、自社の状況や課題を事前に把握し正しい情報を譲受(買収)側に伝えられるようにするためのデューデリジェンスです。

準備段階からM&A専門家であるアドバイザーに相談し、譲渡(売却)側のリスク回避も視野に入れた事前準備を行いましょう。

Step3 ―

譲受(買収)側の準備

企業の発展成長の手段としてM&Aという手段を選択した場合、正しいM&A戦略を立て成約後のビジョンを描いておく必要があります。

しかし、企業によってM&Aのニーズ・目的・戦略も異なるので、全てのM&Aに共通する準備ポイントをご説明いたします。

| 買収希望の事業内容・所在地・売上規模・投資上限金額を決める | |

| M&A案件の情報源(銀行・税理士・M&A仲介会社など)の確保 | |

| 投資金額の捻出方法や投資後に他に与える影響範囲の確認 | |

| デューデリジェンスを依頼できる経験豊富な外部の専門家の確保 | |

| 成約後に対象企業を任せられるPMI担当者の選任 |

今後、交渉・契約フェーズに進む際、上記の準備をしておくと良いでしょう。案件によってはクロージング日程が決まっている場合があり、都度対応することになるとM&A検討・交渉に必要な時間がなくなる場合もあります。

余裕を持って調査・検討・交渉を進めるためにも、事前準備をしておくことをお勧めいたします。

Step4 ―

M&A会社の選定

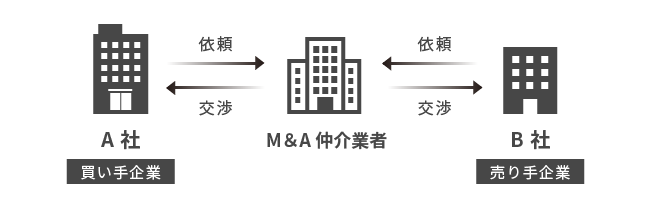

【M&A仲介会社】

M&Aには財務・税務・法務・労務・ITなど幅広い専門知識が必要とされ、様々な手続きの進行や調整・管理業務が求められます。そのため、譲渡(売却)側ではM&Aの検討に入った段階で、譲受(買収)側では案件提案を受けて交渉に入る前に、M&A仲介会社と委託契約を締結することになります。

M&A仲介会社はM&A全般に関して助言や支援を提供し、取りまとめ役となる存在です。有望な候補探しに始まり、交渉の進め方についての助言、全体の段取り・スケジューリング、売り手企業の企業価値や買収対価の算定、資金調達のアドバイスなどを行うとともに、弁護士・税理士などの専門家をつなぐ役割を担います。

M&A仲介会社との契約後、譲渡(売却)企業・譲受(買収)企業の間に立ち、M&Aの成立に向けて交渉の仲介・助言を行います。どちらか一方の利益の最大化を目指すのではなく、客観的に中立的な立場で交渉の仲介を行ないます。

日本のM&Aでは友好的なM&Aが前提とされるケースが多く交渉が決まりやすいことから、間に立ってバランスを取ってくれるM&A仲介会社に依頼することが一般的となります。

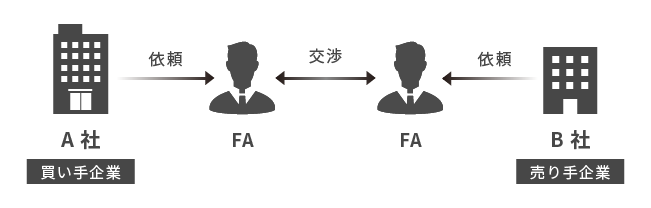

【ファイナンシャル・アドバイザー(FA)】

ファイナンシャル・アドバイザー(FA)は、M&Aにおける譲渡(売却)企業・譲受(買収)企業がそれぞれと契約し交渉を進めていきます。主に上場企業や海外とのM&Aで利用されるケースが多く、交渉相手が決まった段階で指名するのが一般的です。

M&A仲介会社とは異なりFAはどちらか一方につくため、顧客の利益を最大化するように行動するという点がメリットです。しかし、専門家であるFA同士が対立してお互いの利益を主張し合ったり、相手側に過度な要求を行なうことで交渉がまとまりにくくなるのがデメリットです。

上場企業などがFAを利用する理由は、M&A成立後に経営陣が不特定多数の株主からの訴訟に備え、M&A手続きの適正性・譲渡条件が妥当性を担保して法的リスクをできるだけ回避するために、FAをアドバイザーにつけて交渉を行なうためです。

中堅・中小企業の場合は経営者と株主が同一(又は少人数)であることが多いので、FAではなく仲介会社を利用するのが一般的となります。

交渉フェーズ

Step1 ―

M&A仲介会社・FAとの契約

【譲渡(売却)側の場合】

自ら譲渡先を探して交渉するケースは少なく、M&Aを事業承継の選択肢に選び候補先選びを始める段階で、M&A仲介会社などとの契約を締結するのが一般的です。

【譲受(買収)側の場合】

自社で有望な候補先にアプローチしM&A交渉を行う企業もありますが、一般的にはM&A仲介会社からの提案を受けて交渉開始前に契約するのが一般的です。

Step2 ―

有望な候補先企業を探す

【譲渡(売却)側の場合】

譲渡先候補を探す段階でM&Aを検討している情報が外部に漏れると、取引先・従業員・消費者に不安を与え事業に悪影響を及ぼすことになります。そのため当社では、譲渡(売却)会社が特定されないよう具体的な情報は記載せず、初期段階の検討に必要な地域・事業内容・売上規模・売却理由・売却希望価格等の概要をまとめた簡易な資料(ノンネームシート)を作成し、候補企業にアプローチしていきます。

【譲受(買収)側の場合】

事前に買収希望ニーズをうかがっている企業と、新たにご提案させて頂く企業に共通するのは、まずはノンネームシートをご提案しご検討いただきます。

企業名が特定機出る情報提供はできず限られた情報とはなりますが、期待できる事業の発展性・シナジー効果・成長シナリオなど、買収の実現可能性を検討下さい。

Step3 ―

秘密保持契約(NDA)の締結

お互いに社名や具体的な情報を公開し交渉に進めるためには、秘密保持契約を締結する必要があります。

「秘密保持契約」とは、秘密情報を他社に開示する場合、その情報を秘密に保持してもらうために締結する契約で、情報を開示する前に締結します。

M&Aを行う上での秘密保持契約は、譲渡(売却)・譲受(買収)企業間で直接締結する場合と、当社を介して間接的に締結する場合があります。

M&Aのプロセスの中で、デューデリジェンスを行う際は特に重要で大量な秘密情報を開示していただくことになるため、必要な契約手続きとなります。

Step4 ―

案件概要書(IM)の提示

秘密保持契約を締結した上で、譲渡(売却)企業から譲受(買収)企業に対し、売却対象となる会社・事業・資産に関する情報を詳細に記載した資料「案件概要書(IM:Information Memorandum)」を提示していただきます。

IMの作成は基本的に当社で行いますが、譲渡(売却)企業側でも自社の魅力が伝わっている資料になっているかなど確認を頂いてから提示いたします。

譲受(買収)企業はIMをもとに調査・分析を行っていただきます。 ただし、IMには全ての情報を記載できず、譲渡(売却)企業に都合の良い内容や楽観的な情報が記載されている可能性を考慮し、外部の専門家の協力のもと情報を精査し検討を行う必要があります。

Step5 ―

入札の場合

入札方式を用いた売却戦略を描く譲渡(売却)企業もあります。この場合は、IMに加えてプロセスレター(Process Letter)と呼ばれる資料も同時に提示されます。

プロセスレターは、入札に関するプロセスの進め方・手順・スケジュール・取引の前提条件・意向表明書(LOI)の期限等が明記されている資料です。入札方式の場合、入札で絞り込まれた2~3社がデューデリジェンスに進み、その中から最終契約へと進むのが一般的です。

Step6 ―

提示された情報をもとに、大まかな方針を決定する

次のステップがトップ面談となりますので、譲受(買収)企業はトップ面談前に大まかな方針(一般的には以下の2点)を決定しておく必要があります。

【企業価値算定(バリュエーション)】

IMなどの資料をもとに企業価値算定(バリュエーション)を行い、買収価格の上限・下限を決めていきます。

企業価値算定(バリュエーション)とは、企業の価値を金額で算定していくことで、この算定金額をもとに交渉が進められ最終的な買収金額が決定する重要なプロセスです。

まだ、デューデリジェンスも行っていないこの段階では、詳細な企業価値算定(バリュエーション)は行えませんので、トップ面談での交渉材料となる買収金額の上限・下限を決めておきます。

譲渡(売却)企業の希望額との差異がある場合など、M&Aの交渉を継続するか否かをトップ面談前に検討する判断材料となります。

Step7 ―

M&A買収スキームの検討

M&Aには、法人を丸ごと譲渡する場合の他にも、一部の事業だけ譲渡する場合や、現金で支払わず買収価格と同等の株式を渡す株式交換など様々なスキームが存在します。

トップ面談ではこのようなM&A買収スキームについても話し合われることが多く、この段階で大まかな方針を決めておく必要があります。

主なM&A買収スキーム

- 株式譲渡

- 事業譲渡

- 会社分割(新設分割・吸収分割)

- 株式交換・株式移転

- 株式交付

- 合併

- 第三者割当増資

- MBOなど

契約フェーズ

Step1 ―

基本合意契約

当事者間の交渉により概ね条件合意に達した場合には、譲渡側と譲受側との間で主要な合意事項を盛り込んだ基本合意を結びます。

合意事項としては、

| 最終契約におけるスキーム(株式譲渡や事業譲渡といった手法) | |

| デューデリジェンス前の時点における譲渡対価の予定額や経営者その他の役員・従業員の処遇 | |

| 最終契約締結までのスケジュールと譲渡側と譲受側双方の実施事項や遵守事項 | |

| 条件の最終調整方法 |

などがあります。

基本合意を結ぶ際には、仲介者やFA、 弁護士や税理士といった専門家の助言を受けて調印 する必要があるでしょう。ただし、資金繰りなどの関係でクロージング(決済)を急ぐ必要がある場合には、最低限の秘密保持契約の締結だけにとどめ、最終契約に進むということもあり得ます。

Step2 ―

デューデリジェンスの実施

デューデリジェンスは、譲受側が譲渡側の事業や財務・法務・税務などの実態について、FAや専門家を活用しながら調査をするフェーズのことを指します。

デューデリジェンスを行うのは譲渡対価の金額の精査や、譲渡側の事業の実態などを把握するためです。また、中小M&Aでは譲渡側企業の税務申告書を数年分確認したり、譲渡側の経営者へ聞き取り(ヒアリング)調査を行ったりするだけで済まされる場合もあるとされています。

Step3 ―

最終的な条件調整

デューデリジェンスによって譲渡側の事業の実態や財務状態などが明らかになると、デューデリジェンス前の時点で予定していた譲渡対価とズレが生じたり、財務リスクや事業の改善点などが見つかったりするケースもあります。

こういったデューデリジェンスで判明した事項を踏まえ、譲受側と譲渡側の双方で最終的な条件調整が行われます。

Step4 ―

最終契約の締結・決済

最終契約の締結ではデューデリジェンスで判明した点や、基本合意で保留としていた事項について再交渉し最終的な契約を結びます。 仲介者やFA 、専門家の助言を得つつ、契約内容を最終確認し調印します。

中小 M&Aでは一般的に、株式譲渡か事業譲渡の手法が採られることが多いとされています。株式譲渡か事業譲渡のいずれかの手法を採用するにしても、いつ何を譲渡し、譲渡対価(代金)をいくらにするのかを決め、譲渡対価をどのように支払うか(決済方法)を決める必要があります。そして最後に、譲渡側から株式などの譲渡や譲渡対価の支払いが行われ、承継財産が譲受側に引き渡されクロージングとなります。

経営統合フェーズ

Step1 ―

クロージング後

クロージング後も譲渡側はPMI(M&A 実行後における事業の 統合に伴う作業)として、譲受側が円滑に事業や会社を引継げるように、協力することが必要となります。

具体的には、株式譲渡や事業譲渡の場合、社内に対しては役員や従業員、外部に対しては取引先などに対する譲渡に関する報告の必要性があります。

さらに、リース契約・賃貸借契約・金銭消費貸借契約などに関する名義変更や、経営者保証の解除などが必要になるケーズもあります。業務面では、譲受側に対する引き継ぎ体制などを構築することも必要となります。

●株式譲渡の場合

代表者を変更するための株主総会・取締役会の実施や登記手続きを行います。

●事業譲渡の場合

事業譲渡では以下のような手続きが必要です。

| 売掛金の振込先口座の変更 | |

| クロージング後の売掛金の入金・買掛金の出金の清算 | |

| 給与体系・就業規則などの人事労務に関する制度の統一など |

このページで説明したM&Aの流れ、「準備」「交渉」「契約」「統合」という4つのフェーズ(段階)はあくまでも基本的な流れとなり、交渉の中でこのページに記載のない作業が発生する場合もあります。

当社では、都度ご説明をしながらM&Aを進めてまいりますので、ご安心ください。

2024年5月12日

当社のM&Aの特徴

当社のM&Aの特徴feature

ゴール(M&Aの目的を達成すること)から逆算し

成功に導くためのM&A戦略のアドバイス・サポートを行います。

M&Aで目指すものは何ですか?

M&A ―

| 後継者不在のため、会社を引き継いでもらいたい | |

| 事業拡大のため、シナジー効果のある企業をM&Aしたい |

M&Aを行う目的や期待するゴールは様々です。M&Aを初めて行う企業は、どうしても自社の期待する条件や譲渡(買収)価格で成約できることが、M&Aのゴールになりがちです。

成約がゴールになってしまったことで、もともとM&A検討初期に目指していた「成約後も成長し続ける」「雇用の継続」「業績拡大や事業継続」などがブレてしまい、目的を達成できないことになる確率が高まります。

当社では、M&Aの目的を達成することをゴールに設定し、以下のようなアドバイス・サポートを提供することを心がけています。

特徴

ゴールから逆算したマッチングを行う

「成約後、1年後・5年後・10年後、どうなっていたいのか?」をヒアリングし、両社の希望を理解した上で交渉相手をお探しします。

M&A仲介会社は、買収を検討している企業のリストを持っていて、その中から選ぶケースが多いのですが、一定数の候補の中から交渉相手を探すだけでは、M&Aの可能性が広がらず、ミスマッチが起きる可能性があります。

そこで、リストだけではなく、日本国内の企業に直接アプローチする形でお探しすることも、同時進行で行います。

リストから選ぶM&A仲介会社と比べ、その分時間がかかってしまいますが、ミスマッチをなくすためにも両社の目的を達成するためのマッチングを目指し、交渉相手をお探し致します。

特徴

企業価値を高めるセルサイド・デューデリジェンスにも対応

M&A仲介会社の業務の一つは、アドバイスをすることです。これは、M&Aでは交渉成立まで極秘に動くことが多く、秘密保持のためアドバイス以上のことができないという側面があるからです。

しかし、最終的に「M&Aの目的を達成することをゴールに」とした場合、できるだけ譲渡(売却)側企業の情報やデータを詳細に集めておく必要があります。

そのために当社では、外部の専門家(税理士・会計士・弁護士など)とチームを組み、譲渡(売却)側企業がM&A検討初期段階で行う、セルサイド・デューデリジェンスの対応も行っております。

これは、M&Aの交渉相手が見つかり、様々な質問を受けることになったときに、きちんと回答できるよう自社の状態を把握することを目的に行います。

相手から指摘されそうな点を事前に把握し「なぜそうなったのか」「今後どうすればいいのか」などの原因の特定と改善策を事前に検討しておくことで、譲受(買収)企業側に安心感を与えスムーズに交渉を進めることができるのです。

セルサイド・デューデリジェンスを行う際に当社も立ち会うことで、より正確な情報を把握し「アドバイスだけでは終わらない」サービス提供が可能になります。

※「セルサイド・デューデリジェンス」の実施は必須ではありませんが、事前の対応で課題を解決することで企業価値を高めることにも繋がりますので、ご提案をさせて頂きます。

特徴

一気通貫でサポート

当社ではM&Aの検討初期段階から、対象企業をお探ししてマッチングし、交渉・デューデリジェンス・成約までだけではなく、成約後のPMIまで一気通貫でサポートすることで、ゴール(M&Aの目的を達成すること)を目指します。

「M&A仲介の担当者は成約まで」「PMIまでお手伝いできない(又は、別の担当に丸投げ)」ではなく、成約後も成長を目指したお手伝いまで行えるようサービスをご用意しております。

2024年5月11日

PMIとは?

PMIとはPost Merger Integration ―

PMI(Post Merger Integration)とは、主にM&A成立後に行われる統合作業のことをいいます。英語の「POST MERGER INTEGRATION」の頭文字をとり、「PMI」と呼ばれています。

しかし、当社は少し違う解釈をしています。

当社の定義するPMIとは「M&A後の混乱を解消し、対象企業(事業)の事業・企業文化を把握することで、業績向上プランを描き実行する作業」となります。

そして、M&Aしたことにより業績向上することで買収企業の信頼が高まり、足並みを揃えて発展成長を目指すようになります。

このような業績向上による副産物が、「経営統合」だと考えています。

その中で「POST」という言葉は、日本語の「後」という意味を表すため、M&Aの後にするがPMIと理解されるかも知れません。ただし、後ほど詳しくご説明しますが、PMIはM&Aを実行する前からの取り組みなのです。

また、PMIは、M&Aの目的を実現させるとともに、統合効果を最大限発揮させるために必要なプロセスだとされています。

中小企業庁「中小PMIガイドライン」によると、「M&Aの『成功』は、その成立でなく、M&Aの目的として当初に期待された効果を実現できるかどうかによる。 比較的実績が蓄積されている大企業のM&Aでは、PMIの取組が最重要とも言われている」としています。

同ガイドラインはPMIの取り組みを「経営統合」「信頼関係構築」「業務統合」の三つの領域に分類しています。

三つの領域

Field ―

01.

経営統合

異なる経営方針のもと経営されていた2社の経営の方向性、経営体制、 仕組みなどの統合を目指すことです。

02.

信頼関係構築

組織・文化の融合に向けて実施するべき取り組むみとなります。 経営ビジョンの浸透や、従業員の相互理解、取引先との関係構築などを目指します。

03.

業務統合

事業(開発・製造、調達・物流、営業・販売)や、 管理・制度(人事、会計・財務、法務)に関する統合を目指すこととされています。

なお、中小企業のM&Aで多く用いられる手法の一つとして、株式譲渡があります。この場合、譲受(買収)側も譲渡(売却)側も、従業員が残ることになるため、必ずしも経営統合や事業統合が必要になる訳ではありません。

ただ、株式譲渡においても、譲受(買収)側と譲渡(売却)側が一体となって成長していくためには、経営や業務などで両社が協力し合い、会社の制度や業務プロセスなどを共通化することもあるでしょう。こうした取り組みも、広い意味ではPMIに含まれると考えられます。

2024年5月10日

PMIの必要性

PMIの必要性Necessity

M&Aの成功の80%はPMIにかかっている

なぜ、M&AにおいてPMIが必要とされているのでしょうか。弊社の経験からすると、M&Aの成否は20%が交渉(買収価格)、残りの80%はPMIにかかっていると言っても過言ではありません。つまり、「M&Aの成功の80%はPMIにかかっている」ということです。

なぜなら、譲渡(売却)された企業の従業員は、はじめは不安を感じているからです。だからこそ、新たな目標・方針・戦略などをできるだけ早い段階で明確に伝えることで、新しい環境で安心して目標に向かって走り始められると、弊社は考えます。

M&Aの譲渡(売却)側の取り組みだけでなく、譲受(買収)側の方でも、譲り受けた事業を円滑に継続し、さらに事業を発展していくことが求められています。そのような段階になってから初めて、「M&Aが成功した」と言えるのではないでしょうか。

PMIをめぐる状況Situation

ここで、PMIをめぐり、企業が置かれている状況を見ていきたいと思います。

大企業などでは、M&Aの際に譲受(買収)側がPMI担当者を配置して早期に状況を把握し、統合プロセスを進めていくことが重要だという認識が広がってきました。

しかし、中小企業庁のPMIガイドラインによると、「PMIの重要性についての理解すら中小企業には十分に浸透しておらず、PMIの取組を支援する支援機関も十分に存在していない状況です」という状況です。

ただし、ここ数年PMIへの意識が高まっているものの、以前はM&Aで事業や会社を買収してから、PMIを行わずに放置している譲受(買収)側も少なくありませんでした。PMIが何か分からずに譲渡(売却)企業に送り込まれ、業績が落ちれば責任を取らされる...。

そのようなPMI担当者が後を絶ちません。こうした事態を避けるためには、PMIに関する豊富な経験がある外部のPMI支援サービスなどの力を借りることも有効です。

具体的なポイント

Point ―

01.

譲渡(売却)企業の行っている事業の運営経験があり、経営(役員)の経験がある

02.

譲渡(売却)・譲受(買収)企業のどちらの経営層の意図もくみ取って、調整できる経営経験&スキルがある

2024年5月 9日

PMIの流れ

PMIの流れFlow

M&Aの初期検討段階、M&A成立前(プレPMIとも呼ばれます)、M&A成立(クロージング)後、の各段階で、段階的にPMIの取り組みを意識した準備を進めることが重要です。

Step1 ―

M&A成立前

初期段階では、「そもそもM&Aで何を目指すのか、どのような姿になっていたいのか」を言語化します。M&Aの目的達成に向け、期待されるシナジー(相乗効果)を得られるのかどうかについては、M&A戦略を策定する段階から精査しておくことが肝となるでしょう。

実際にM&AとPMIプロセスを進めていくと、譲受(買収)側・譲渡(売却)側はいろいろな課題が見つかり、問題に直面することもあるでしょう。 こうした場合に、「何をもってM&Aが成功したと言えるのか」ということを言語化しておけば、常に原点に立ち返ることができるでしょう。

プレPMIでは、M&A成立前の段階からM&Aの目的を達成するために必要な、PMIの取り組みを意識しておく必要があります。譲受(買収)側は、デューデリジェンスなどの調査を通じて、譲渡(売却)側に関する情報をできるだけ集めておくことが、ポイントとなるでしょう。

ただし、デューデリジェンスは、主に書面による譲渡(売却)側の情報確認が主となることから、譲渡側(売却)側の事業や会社などの全体像を把握するのが難しいと言えます。

M&Aの実務では、案件がクロージングしてから現場に入り、直接従業員らからヒアリングをして実態を把握できたという例もあります。プレPMIでは、事前にどこまで把握ができていて、PMIで何を調べればよいのかを明らかにしておくべきでしょう。

PMIプロセスを円滑に進めていくためには、PMI推進に求められる役割を整理し、譲受(買収)側・譲渡(売却)側に適切な人材を配置。それぞれの人材の役割を決めて、業務を分担していくことが必要です。

また、PMIにおける検討事項はたくさんあることから、自社の人材だけでは専門的な知見やノウハウなどが足りない場合もあります。先ほども触れましたが、「必要に応じて支援機関の支援を得るなど、外部リソースの活用も検討することが望ましい」(PMIガイドライン)とされています。

Step2 ―

PMIの実行

PMIの実行段階に入る際、M&A直後は譲渡(売却)側の経営や事業が不安定な状況となることも想定されます。事業を円滑に引き継ぎ、さらなる発展に繋げていくためには、できるだけ早くPMIに取り組むことが重要です。

M&A成立後は、譲渡側の事業について、現場の従業員などにヒアリングなどをしながら、新たに分かった状況の把握に努め、事業の現状なども考慮しながら、計画を前に進めていくことになります。

Step3 ―

ポストPMI

「M&A成立後の集中実施期における取組の結果を踏まえ、次の 目標(次期会計年度等)に向けてPMI取組方針の見直しを行い、継続的にPDCAを実行する」(PMIガイドライン)というように、 PMIは場合によっては、数年単位の長期に渡るプロセスとなるケースもあります。

このため、M&A実施前の当初の目的に対し、どこまで進捗したのかを検証しながら、取り組みを進めていく必要があります。ポストPMIでは、 一般的なビジネス用語として使われている、PDCAサイクルというものを回していくことがポイントとなります。

さらに、M&Aの目的やPMIの進行状況などによっては、統合後のグループ組織体制を見直したり、統合をさらに進めたりすることもあります。PMI後の実情に応じて、当初のシナリオを変更していく必要性が生じることも考えられます。

M&A後の代表的な経営統合プロセス

- 経営統合(理念・戦略、マネジメントフレームの統合)

- 業務統合(業務・インフラや人材・組織・拠点の統合)

- 意識統合(企業風土・文化の統合)

これまでのまとめSummary

M&A前に計画していたシミュレーションの実現実効性を図り、

その計画を上回るシミュレーションを描き、投資対効果を高めることが

PMIの要諦となります。

さらに、M&A成約後すぐに、PMIを始めれば経営統合はスムーズに進みます。PMIで結果を出せば、譲渡(売却)側の多くの従業員から感謝されるでしょう。

実際のPMIは十人十色の企業で行います。それぞれの事情や経緯があり、現在の運営方法に落ち着いているはずです。

そのため、定型的(テンプレート型)な方法だけでは、譲渡(売却)側の現場から反発されるなど、PMI担当者が苦労する(逆効果)となる可能性が高いと言えます。

特に、中小企業では、PMIを推進するための専任人材の配置は容易ではありません。社内外のリソースを上手に活用することを検討しましょう。

弊社のPMIエージェントサービスは、PMI担当者と共に譲渡(売却)企業に同行し、PMIのアドバイスやサポートを行うサービスです。常にPMI担当者と二人三脚によって、現場で見る・聞く・相談しながら、M&Aを成功に導くためのサービスです。

具体的には、弊社のPMI担当者が譲渡(売却)企業様に同行。PMIの進行スケジュール策定やチェックポイントの提案・確認、KPI管理やリスクや伸びしろの調査など、他社の成功事例&ノウハウを元に、包括的にPMIサポート業務を行います。

一番大切な経験値は「PMIの経験値」です。

M&Aをご検討されている皆さまは、ぜひ弊社のPMIエージェントサービスをご検討ください。

2024年5月 8日

料金体系

料金体系Price

弊社は、M&Aが成立した場合のみ報酬をいただく「完全成功報酬制」

(着手金・中間金・月額報酬は無料)です。

Point

着手金・相談料は無料

弊社のM&A仲介サービスでは、着手金・相談料は無料で対応しております。

M&A仲介会社の着手金が発生する会社の相場としては、数百万円発生するケースもありますが、M&Aという選択肢を選ばれる経営者の中には、業界特有の専門用語もわからないという方も少なくありません。

また、着手金・相談料はその会社を通じてM&Aが成約しない場合でも、ほぼ返金されることはありません

専門用語もわからず着手金・相談料も発生するとなると、経営者にとってはM&Aという選択肢を選びづらくなるのではないでしょうか。

当社では、経営の選択肢を広げて頂くためにも、着手金・相談料を無料としています。

Point

中間金・月額報酬も無料

中間金(中間報酬)とは、交渉相手企業が見つかり基本合意契約を締結したタイミングで支払うもので、相場としては成功報酬の10~30%が一般的です。

月額報酬(リテイナーフィー)は、M&Aの相談・交渉を進めるうえで、その作業に対してかかる報酬です。M&A成約するまで月額(定額)や内容に応じて変動する場合があり、成約時までに数百万円かかるケースもあります。

M&Aが成約した場合は成功報酬に充当し、成約に至らない場合には返金されないケースが多いです。

最近では中間金・月額報酬を無料にするM&A仲介会社も増えており、弊社では着手金・相談料と同様に、経営者の選択肢を広げて頂くためにも中間金・月額報酬も無料としています。

弊社の料金体系

(完全成功報酬制)Price

弊社では、譲渡(売却)企業・譲受(買収)企業共に、

成約時に譲渡価格に対して以下の表に記載の成功報酬をいただく、

レーマン方式を採用しています。

| 売買金額 | 料率 |

|---|---|

| 5億円以下の部分 | 5%※1 |

| 5億円超~10億円以下の部分 | 4% |

| 10億円超~50億円以下の部分 | 3% |

| 50億円超~100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

※1:成功報酬の最低額は500万円(消費税別)として、売買金額が1億円以下の場合に適用させていただきます。

成功報酬の計算例

| 売買金額 | 計算方法 | 成功報酬額(消費税別) |

|---|---|---|

| 1億円 | 成功報酬の最低額 | 500万円 |

| 3億円 | 3億円×5% | 1,500万円 |

| 12億円 | 5億円まで×5% 5億円(5~10億円まで)×4% 2億円(10~12億円まで)×3% 上記の合計が成功報酬額となります。 | 5,100万円 |

ご相談は無料です

もっと詳細のご説明や具体的な費用については、無料相談にお申し込みください。

TEL・メール・WEB会議などで、お客様のご希望などをお聞かせいただければ、M&Aで成功に導く情報をお伝えすることができます。

2024年5月 7日

よくある質問

- M&Aとは何ですか?

M&A(合併・買収/Mergers and Acquisitions)とは、企業間で合併や買収を行うことを指します。

これは、2つ以上の企業が統合して1つの新しい企業を形成する合併や、1つの企業が他の企業を買収することを指します。M&Aは企業の成長戦略や市場シェアの拡大、競争力の向上などの目的で行われることがあります。

- M&Aの目的は何ですか?

【譲渡(売却する企業)】

- 事業の後継者問題の解決:事業の後継者問題を解決するために、他社に事業を売却することがある。

- 企業価値の最大化:M&Aを通じて、企業の価値を最大化し、株主に利益をもたらす。

- 事業の再編:事業の再編やリストラクチャリングを通じて、経営の効率化や成長を促進する。

- 資金調達:M&Aによって得られる売却益を資金調達や新規事業への投資に活用する。

- 事業の専門化:特定の事業領域に特化するために、他社に事業を売却することで専門化を図る。

これらの目的を達成するために、譲渡(売却する企業)はM&A戦略を活用することがあります。

【譲受(買収する企業)】

- 成長戦略の実現:新たな市場への進出や事業領域の拡大を通じて企業の成長を促進する。

- 技術や知識の取得:買収する企業から技術や知識を獲得し、自社の競争力を強化する。

- シナジー効果の創出:合併や買収により、経済的な効果や業務効率の向上を実現する。

- 競争力の向上:買収によって競合他社との差別化を図り、競争力を高める。

- 企業価値の最大化:買収を通じて企業価値を向上させ、株主価値を最大化する。

これらの目的を達成するために、譲受(買収する企業)はM&A戦略を活用することがあります。

- M&Aのプロセスはどのように進行しますか?

- 戦略の策定:M&Aの目的や戦略を明確にし、買収先の選定基準を設定します。

- 相手先の選定:潜在的な相手先をリサーチし、適切な候補を選定します。

- 交渉:相手先との交渉を行い、価格や条件などを合意します。

- デューデリジェンス:譲渡側の事業や財務状況などを詳細に調査し、リスクや機会を評価します。

- 合意書の締結:契約書を締結し、取引の条件やスケジュールを確定します。

- 統合:譲渡先の組織や業務を譲受側に統合し、シナジー効果を最大化します。

以上が一般的なM&Aのプロセスの流れです。

それぞれの段階で様々な専門家やアドバイザーが関与し、スムーズな取引の実現をサポートします。- M&AにおけるDD(デューデリジェンス)とは何ですか?

M&AにおけるDD(デューデリジェンス)とは、買収先企業の事業や財務状況、法的リスク、技術面などを詳細に調査・分析するプロセスです。

DD(デューデリジェンス)は、買収を検討する企業が譲渡先企業の実態を正確に把握し、リスクや機会を評価するために行われます。

具体的には、財務・法務・IT・ビジネスデューデリジェンスなどの分野において専門家が情報収集や分析を行い、譲渡先企業の評価を行います。

DD(デューデリジェンス)の結果は、買収契約の条件や価格交渉、取引のリスク管理などに影響を与える重要な情報となります。- M&Aが成功するために重要な要素は何ですか?

M&Aが成功するために重要な要素は以下の通りです。

- 戦略的一致:M&Aの目的や戦略が両社で一致していることが重要です。相手方企業との文化やビジョンの適合性を確認しましょう。

- DD(デューデリジェンス):十分なDD(デューデリジェンス)を行い、譲渡先企業の事業やリスクを正確に把握することが重要です。

- 適切な評価:買収価格を適切に評価し、公正な条件で交渉することが成功の鍵となります。

- 統合計画:成約後の統合計画を事前に策定し、スムーズな統合を実現することが重要です。

- コミュニケーション:関係者や従業員との適切なコミュニケーションを行い、不安や誤解を解消することが成功につながります。

- リーダーシップ:強力なリーダーシップとチームワークがあれば、M&Aの成功に向けた方向性を確保できます。

これらの要素を適切に考慮し、計画的かつ戦略的にM&Aを進めることが成功への道を開くでしょう。

- M&Aにおける法的なリスクとは何ですか?

【譲渡(売却する企業)のリスク】

M&Aにおける法的なリスクとして、譲渡側が直面する可能性のある問題には以下が含まれます。- 契約違反:譲渡企業がM&A契約に違反している場合、譲受企業が契約の履行を求めたり、損害賠償を請求する可能性があります。

- 隠れた負債:譲渡企業がM&A契約締結前に隠れていた負債や法的な問題が発覚した場合、譲受企業が損害賠償を求める可能性があります。

- 知的財産権の問題:譲渡企業が知的財産権を適切に管理していない場合、譲受企業が知的財産権侵害などの問題に直面する可能性があります。

- 規制違反:譲渡企業が規制や法令に違反している場合、譲受企業が規制当局からの罰則や制裁を受ける可能性があります。

これらの法的リスクを事前に評価し、適切な対策を講じることが重要です。譲渡側は、デューデリジェンスを通じて法的リスクを明らかにし、適切な法的アドバイザーと協力してリスクを最小限に抑えることがM&Aの成功につながります。

この譲渡側のリスクを回避するためにも、セルサイド・デューデリジェンスを行う企業が増えています。【譲受(買収する企業)のリスク】

- 合法性の問題:買収先企業が法的な問題や訴訟に巻き込まれている可能性があります。過去の違法行為や契約違反などが発覚すると、買収後に法的な責任を負う可能性があります。

- 契約の問題:買収契約において、譲渡が約束した内容に違反している場合、譲受が契約違反による損害賠償を求める可能性があります。

- 知的財産権の問題:買収先企業が知的財産権を適切に管理していない場合、特許侵害や著作権侵害などの問題が発生する可能性があります。

- 規制の問題:買収先企業が規制や法令に違反している場合、譲受が規制当局からの罰則や制裁を受ける可能性があります。

これらの法的リスクを事前に十分に評価し、デューデリジェンスを通じて明らかにすることが重要です。適切な法的アドバイザーと協力して、法的リスクを最小限に抑える対策を講じることがM&Aの成功につながります。

- M&A後のPMI(統合プロセス)について教えてください。

M&A後のPMI(統合プロセス)は、買収企業と買収された企業を1つの組織に統合するための一連のステップや活動を指します。

PMI(統合プロセス)は以下のような段階で進行します。- 準備段階:M&A契約が締結された後、統合計画が策定されます。統合計画には目標設定、スケジュール、責任者の指定などが含まれます。

- 組織統合:組織構造の統合が行われます。これには、組織図の再編、人事異動、業務プロセスの統合などが含まれます。

- 文化統合:企業文化の統合が重要です。文化の違いが統合を妨げることがあるため、従業員のコミュニケーションや文化の調整が必要です。

- システム統合:ITシステムやデータの統合が行われます。システムの整合性を確保し、業務の効率化を図ります。

- マーケティング統合:ブランド統合やマーケティング戦略の統合が行われます。顧客や市場へのメッセージが一貫していることが重要です。

- リスク管理:統合に伴うリスクを管理するための体制が整備されます。法的リスクや財務リスクなどに対処するための対策が取られます。

PMI(統合プロセス)は企業の規模や業種によって異なりますが、計画的かつ段階的に進めることが成功の鍵となります。

適切なリーダーシップやコミュニケーションがPMI(統合プロセス)の成功に不可欠です。- M&Aにおける評価方法は何がありますか?

M&Aにおける評価方法にはいくつかのアプローチがあります。主な評価方法として以下が挙げられます。

- 企業価値評価法:企業の財務諸表や将来のキャッシュフローを分析し、企業の適正な価値を算出する方法です。代表的な手法にはDCF法(割引現在価値法)やEV/EBITDA法(企業価値/EBITDA比率法)があります。

- 比較評価法:類似企業や同業他社の取引価格や評価指標を参考にして、対象企業の価値を評価する方法です。PE比率やPB比率などが利用されます。

- リスク評価法:M&Aに伴うリスクを評価し、それを価値に反映させる方法です。リスク調整割引率やシナリオ分析などが用いられます。

- 戦略的評価法:M&Aが企業の戦略目標や成長戦略にどれだけ貢献するかを評価する方法です。市場シェアの拡大や新規事業参入などの戦略的視点が重要です。

- 人的資本評価法:M&Aによる人材の獲得や組織文化の統合など、人的資本の評価を行う方法です。従業員のスキルや組織文化の適合性を考慮します。

これらの評価方法を組み合わせて総合的な評価を行うことが重要です。M&Aの成功には適切な評価と分析が欠かせません。

- M&Aが失敗する主な理由は何ですか?

M&Aが失敗する主な理由は以下のようなものがあります。

- 文化の不一致:譲受企業と譲渡された企業の組織文化や価値観の違いが統合を妨げることがあります。

- 意思決定の遅れ:PMI(統合プロセス)や戦略の決定が遅れると、従業員の不安や混乱が生じ、統合が円滑に進まないことがあります。

- 財務的問題:財務状況や評価の誤算、資金調達の困難などがM&Aの失敗要因となります。

- リーダーシップの不足:適切なリーダーシップや統括者の不在、コミュニケーション不足などがPMI(統合プロセス)の失敗につながります。

- 技術的問題:ITシステムの統合やデータの整合性の確保が不十分な場合、業務の遅延や混乱が生じる可能性があります。

- 競合環境の変化:M&A後の市場環境や競合状況の変化に対応できない場合、統合企業の競争力が低下し失敗の要因となります。

- これらの要因を避けるためには、事前の十分な準備や計画、適切なリーダーシップ、コミュニケーション、リスク管理が重要です。

成功するM&Aには、綿密な計画と実行が不可欠です。

- M&Aを検討する際に注意すべきポイントは何ですか?

【譲渡(売却する企業)が注意するポイント】

M&Aを検討する際に注意すべきポイントは以下の通りです。 譲渡側の視点から考えると、次のポイントに留意することが重要です。- 企業価値の評価:自社の適正な価値を正確に評価し、適切な価格で売却するための基準を設定します。

- 財務状況の整理:財務諸表や資産負債の状況を整理し、譲受に対して透明性を提供します。

- 法的・契約上のリスクの評価:契約書や法的な問題について十分な調査を行い、リスクを最小限に抑えます。

- 顧客や従業員への影響:M&Aが顧客や従業員に与える影響を考慮し、適切なコミュニケーションを行います。

- 統合計画の策定:M&A後の統合計画や戦略を明確にし、円滑な統合を実現します。

- 交渉力の強化:譲受企業との交渉において、自社のポジションを強化し、有利な条件での合意を目指します。

これらのポイントを考慮しながら、M&Aを検討することで、譲渡側は成功する取引を実現するための準備を整えることができます。

譲受側の経営者が自社の全てを把握できているとは限らず、DD(デューデリジェンス)後に思わぬ指摘をされることがあります。

その回答次第では売却価格が下がったり、交渉がブレイクすることもあります。(自社の把握ができていないことが原因)

そのためにも、セルサイド・デューデリジェンスを検討してみてはいかがでしょうか?【譲受(買収する企業)が注意するポイント】

M&Aを検討する際に注意すべきポイントは以下の通りです。譲受側の視点から考えると、次のポイントに留意することが重要です。- 目的と戦略の明確化:M&Aの目的や戦略を明確に定義し、自社の成長戦略との整合性を確保します。

- 譲渡企業のデューデリジェンス:譲渡企業の財務状況、経営状況、リスク要因などを詳細に調査し、リスクを最小限に抑えます。

- 企業文化の適合性:買収企業と買収される企業の組織文化や価値観の適合性を評価し、統合の成功に向けた準備を行います。この部分のチェックは外部の専門家(士業の先生)ではなく、PMI担当者が行うことをオススメしています。

- 法的・契約上のリスクの評価:契約書や法的な問題について十分な調査を行い、リスクを事前に把握します。

- 資金調達と財務戦略:M&Aに必要な資金調達計画を策定し、財務面でのリスクを管理します。

- PMI(統合計画)の策定:M&A後のPMI(統合計画)や戦略を明確にし、円滑な統合を実現します。

これらのポイントを考慮しながら、M&Aを検討することで、譲受側は成功する取引を実現するための準備を整えることができます。

2024年5月 6日

会社概要

| 商号 | 株式会社M&A PMI AGENT(M&A PMI AGENT Co.,Ltd.) |

|---|---|

| 設立 | 2024年(令和6年)4月1日 |

| 所在地 |

【本社】 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 電話番号:03-6694-4575(代表) |

| 資本金 | 5,000,000円 |

| 代表者 | 日下部 興靖 |

| 事業内容 |

・M&A仲介 ・PMIエージェントサービス ・事業再生支援 ・DDサポート ・セミナー運営・講師 |

サービス内容のご紹介(動画)

弊社の取り組み

弊社の取り組みについて、過去にお知らせに掲載したページのご紹介いたします。●消費者志向自主宣言

本社アクセス

2024年5月 5日

代表あいさつ

-

すべては、

「M&Aで成長する」

ために。株式会社M&A PMI AGENT

代表取締役

日下部 興靖

代表あいさつMessage

私たちは、M&Aを単なる「会社の売買」とは捉えていません。

経営の延長線上にある、"成長のための選択肢"。

それが私たちのミッションとしている「M&A of Growth」です。

事業を次のステージへ進めたいとき。

誰かに想いを引き継ぎたいとき。

新たな可能性を手に入れたいとき。

M&Aは、そういった場面で企業に力を与える、有効な手段になり得ます。

私たちは、M&Aの仲介やマッチングはもちろん、成約後のPMI(統合支援)まで、一貫して企業の成長に寄り添うことを大切にしています。

「良いご縁だった」「あの判断が会社の転機になった」──

そう思っていただけるM&Aを、1社1社と丁寧に向き合いながら、実現していきたいと考えています。

M&Aという選択肢が、もっと前向きで自然なものになるように。

その一歩を、私たちと一緒に踏み出してみませんか?

株式会社M&A PMI AGENT

代表取締役 日下部興靖

2024年5月 4日

その他のご相談

2024年5月 3日

譲渡のご相談

買収のご相談

PMIのご相談

2024年5月 2日

資料請求

2024年5月 1日

個人情報の取り扱いについて

1.法令などの遵守

株式会社M&A PMI AGENT(以下「当社」といいます)では、個人情報の取扱いに関し、個人情報の保護に関する法律、個人情報保護に関するガイドライン等の指針、その他個人情報保護に関する関係法令を遵守します。

2.個人情報の安全管理

当社は、個人情報の保護に関して、組織的、物理的、人的、技術的に適切な対策を実施し、当社の取り扱う個人情報の漏えい、滅失又はき損の防止その他の個人情報の安全管理のために必要かつ適切な措置を講ずるものとします。

3.個人情報の取得等の遵守事項

当社による個人情報の取得、利用、提供については、以下の事項を遵守します。

(1)個人情報の取得

当社は個人情報を取得する場合、利用目的達成のための必要範囲で、適正かつ適法な手段により取得します。

(2)個人情報の利用目的

当社は、以下を目的として情報提供者の本情報を利用します。

- 当社の受託するM&A仲介・アドバイザリー業務、企業評価業務、経営コンサルティング等、当社の展開する事業およびサービス(以下「サービス」といいます。)に関する業務遂行のため

- 当社および提携会社の商品、サービス、イベント、セミナー情報等を郵便、電話、FAX、電子メール等を通じてご案内、社内における調査・研究資料作成のため

- 当社又は第三者の商品・サービスに関する広告、メールマガジン等、各種ご案内のため

- 広告効果の分析及びお客様の趣向に合わせた広告情報等の表示、メールマガジン等、各種ご案内のため

- 当社のサービスに関するご案内、サポート、お客様からのお問い合わせ、苦情、紛争、訴訟等への対応のため

- 当社のサービスに関する当社の規約、ポリシー等の変更等をお客様に通知するため

- 当社のサービス改善や新規サービス開発に必要なデータを解析または分析するため

- 個人を特定できないようにデータを加工したうえで、当社のサービス改善や向上、各種調査、資料を作成、利用、提供するため

- 当社の広報・PR・IR活動のため

- 当社の採用選考活動のため

- その他上記に付随する業務や法令対応を適切に運営・遂行するため

(3)個人情報の利用目的

- 次の場合を除いて情報提供者の個人情報を第三者に開示または提供することはありません。

- 情報提供者ご本人が同意されている場合

- 人の生命や身体また財産等の保護のため必要がある場合で、本人の同意を得ることが困難である場合

- 国の政府機関、地方公共団体、公共機関またはこれらの機関の委託を受けた者から協力を要請された場合(情報提供者の居住国以外の政府機関、地方公共団体、公共機関またはこれらの機関の委託を受けた者を含みます。)

- 公開されている各種名簿類の個人情報、Web等に公表されている個人情報、各種書籍・新聞・雑誌等で公表されている個人情報、データベース事業者保有の個人情報の場合

- その他、当社が適用される法令の規定(情報提供者の居住国以外の法令を含みます。)または法的手続きを遵守するために、個人情報の第三者提供が合理的であると判断され、本人の同意を得ることが困難な場合

- 前項の規定にかかわらず、次に掲げる場合は第三者提供には該当しないものとします。

- 当社が第三者に業務を委託する場合に、当該業務委託先に対して予め秘密保持義務を負わせている場合

- 当社の展開するサービスに関する業務遂行のため必要な、国内および国外に存在する当社のビジネスパートナーおよびサービスパートナー(第三者が運営しているクラウドストレージやクラウドコンピューティング、携帯電話会社、決済代行業者およびコンテンツ提供者を含みますがこれらに限りません。)に秘密保持義務を課して提供する場合

4. 個人情報の共同利用

当社は、以下に定めるとおり個人データの共同利用を行います。

(1)共同利用する個人データの項目

お客様による当社サービスの利用および当社とのコミュニケーションに際して、当社が取得した、氏名、住所、電話番号、メールアドレス、勤務先または株式を保有している法人名、役職等の個人を特定し得る情報

(2)共同利用者の範囲

当社または関係会社並びに当社及びこれらの者と共同でサービス提供又はセミナー等の企画を実施する第三者(秘密保持義務を負わせた場合に限る)

(3)利用目的

「(2)個人情報の利用目的」に記載された利用目的と同様とする

(4)当該個人データの管理責任者

株式会社M&A PMI AGENT

代表取締役

日下部 興靖

5.個人情報の適正な管理方法について

- 収集した個人情報は、利用目的の達成に必要な範囲内で正確かつ最新の状態に保つように努めます。

- 個人データへの不正アクセス、紛失、破壊、改竄及び漏洩などを防止するために合理的な安全対策の措置を講じます。

- 入力された個人情報に関しては、SSL技術を用いて暗号化して送受信します。

6.個人情報の取扱いの改善・見直し

当社は、個人情報の取扱い、管理体制及び取組みに関する点検を実施し、継続的に改善・見直しを行います。

7.個人情報の廃棄

当社は、個人情報の利用目的に照らしその必要性が失われたときは、個人情報を消去又は廃棄するものとし、当該消去及び廃棄は、外部流失等の危険を防止するために必要かつ適切な方法により、業務の遂行上必要な限りにおいて行います。

8.苦情や相談の担当窓口

当社は、個人情報の取扱いに関する担当窓口を以下の通り設けます。

株式会社M&A PMI AGENT

〒160-0023

東京都新宿区西新宿三丁目3番13号

西新宿水間ビル6階

個人情報管理責任者 宛