通販事業売却の独占交渉権とは?基本合意で失敗しない実務の勘所

通販事業の売却において、基本合意書(MOU)に盛り込まれる「独占交渉権」は、成約の成否を分ける極めて重要な条項です。この権利が持つ実務上の重みと、EC特有のリスクを回避するための設計手法を詳しく解説します。

【無料】M&Aでの譲渡のご相談はコチラ

「M&Aは何から始めればいいかわからない」という経営者からも数多くのご相談をいただいています。M&Aを成功に導くはじめの一歩は無料のオンライン相談から。お気軽にご相談ください。

365日開催オンライン個別相談会

1. 通販事業売却の独占交渉権と基本合意の重要性

独占交渉権とは、買い手が売り手に対し、一定期間自分たち以外と交渉することを禁じる権利です。M&Aのプロセスにおいて、基本合意書を締結するタイミングで付与されるのが一般的です。

通販事業の売却では、実店舗を持つビジネス以上にスピード感が求められます。この権利は、買い手にとっては「安心して調査に投資できる保証」となり、売り手にとっては「本気度の高い買い手を拘束する手段」となります。

1-1. 独占交渉権が通販事業売却で果たす役割買い手は基本合意後、多額の費用を投じてデューデリジェンス(買収監査)を実施します。独占交渉権がなければ、調査中に他社に横取りされるリスクがあり、買い手は安心してコストを払えません。

売り手にとっても、複数の買い手とダラダラと並行交渉を続けるより、一社に絞ることで交渉が効率化します。リソースが限られる中小規模の通販事業者にとって、この「選択と集中」は成約率を高める鍵となります。

1-2. 基本合意書締結後の独占交渉権の法的拘束力

基本合意書自体は、譲渡価格やスキームについて法的拘束力を持たないことが一般的です。しかし、独占交渉権や秘密保持義務については、例外的に強い法的拘束力を持たせます。

もし売り手が独占期間中に他社と接触し、売却を決めてしまった場合、買い手から損害賠償を請求される恐れがあります。これは単なる「約束」ではなく、法的な「義務」であるという認識が不可欠です。

1-3. 独占交渉権と優先交渉権の決定的な違いとは「優先交渉権」は、あくまで他の候補者より先に交渉できる権利に過ぎません。複数の買い手に付与されることもあり、排他性は保証されないのが一般的です。

対して「独占交渉権」は、文字通り一社のみに与えられる絶対的な権利です。通販事業のように、競合他社に情報を知られたくない、あるいは早期決着を望む場合は、独占交渉権の設計が標準となります。

2. 失敗事例から学ぶ通販事業売却の独占交渉権

2. 失敗事例から学ぶ通販事業売却の独占交渉権

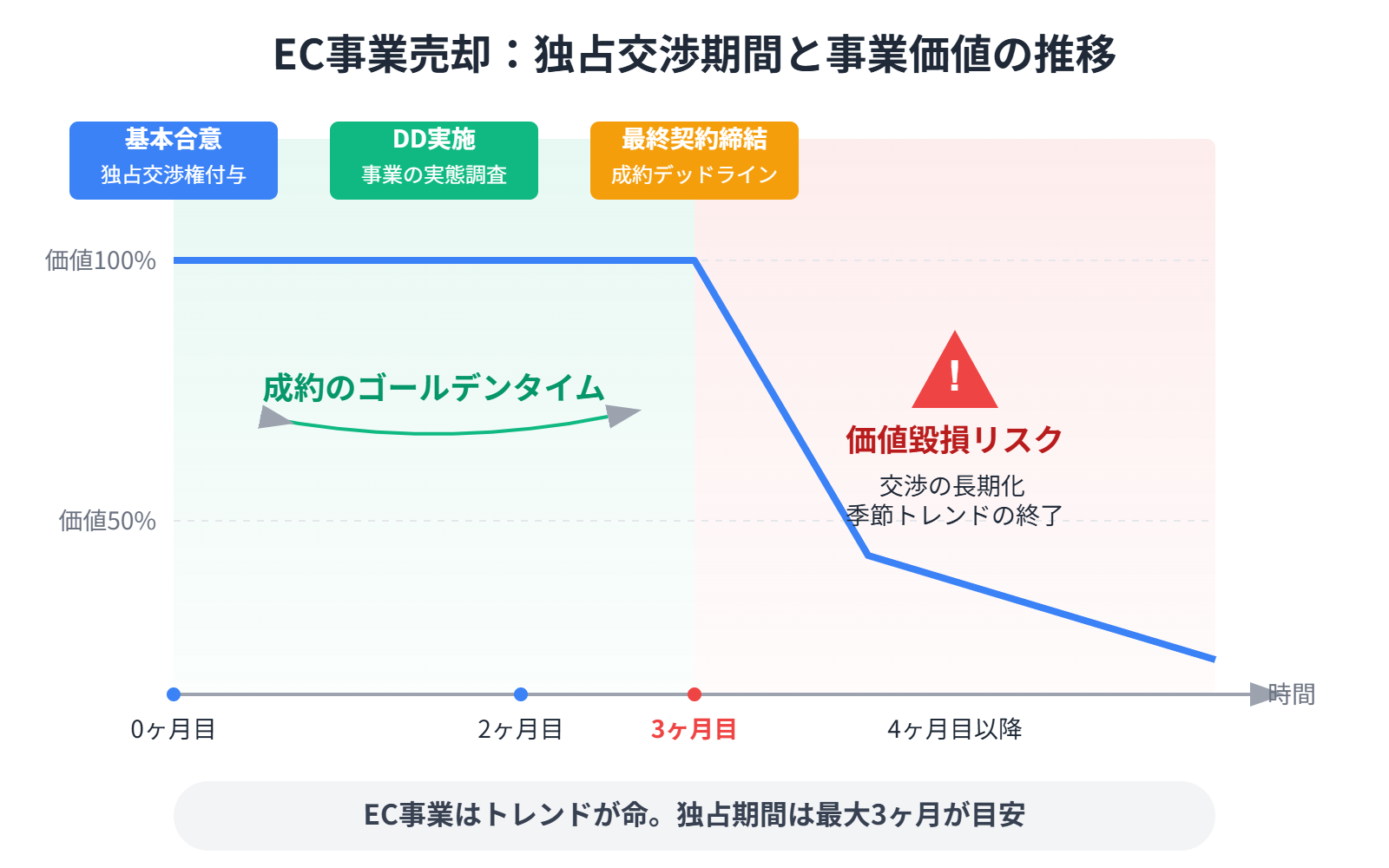

独占交渉権は強力な武器ですが、使い方を誤ると「売却機会の損失」という致命的な失敗を招きます。特にトレンドの移り変わりが早いEC業界では、期間設定のミスが事業価値をゼロにしかねません。

よくある失敗は、買い手の「検討中」という言葉を信じ、安易に独占期間を延長し続けるケースです。これにより、最も高く売れるタイミングを逃し、在庫だけが積み上がる最悪のシナリオが現実となります。

2-1. 通販事業売却で独占交渉権付与後に破談の末路あるアパレル通販サイトの事例では、独占交渉権を3ヶ月付与した後、買い手の都合でさらに2ヶ月延長しました。しかし、最終的に「資金調達の失敗」を理由に破談となりました。

この5ヶ月の間に、主力商品のトレンドは完全に過ぎ去り、サイトのPV数も急落しました。他社に打診した頃には「旬が過ぎた案件」と見なされ、当初の提示額から70%減の価格でしか売れなかったのです。

2-2. 独占交渉権の期間設定と季節商品のリスク管理

水着や暖房器具など、季節性が強い商品を扱う通販事業の場合、独占期間は「商戦期」を跨がないように設計すべきです。商戦期を過ぎてから破談になれば、1年分の利益機会を失うからです。

論理的な期間設定としては、DDに必要な実務日数(通常30〜45日)に、最終契約の調整期間(15日)を加えた「60日間」を基準にするのが賢明です。これを超える延長には、相応の理由とペナルティが必要です。

2-3. Amazon楽天アカウント譲渡可否と独占期間の連動モール型EC(Amazon、楽天市場など)の売却では、アカウント譲渡の審査期間も考慮しなければなりません。審査には数週間から1ヶ月以上かかるケースもあります。

独占期間を短く設定しすぎると、審査待ちの間に期間が終了し、買い手が不安になって離脱するリスクがあります。モール側の規約変更や審査の不確実性を織り込んだ、現実的なタイムライン引きが求められます。

3. 独占交渉権の違反金とフィデューシャリーアウト

3. 独占交渉権の違反金とフィデューシャリーアウト

独占交渉権の実効性を担保するために、契約書には「違反時のペナルティ」を明記します。これがない独占交渉権は、法的拘束力があっても実質的な強制力に欠けるからです。

一方で、売り手の取締役には「株主の利益を最大化する義務(善管注意義務)」があります。これを守るための「逃げ道」として機能するのが、フィデューシャリー・アウト条項です。

3-1. 独占交渉権違反時の違約金相場と実務的な設定

違約金の額に明確な法的基準はありませんが、実務上は「買い手が支出したDD費用(専門家への報酬等)の実費」をベースに設定することが多いです。

米国では譲渡価格の1%〜5%が相場とされますが、日本の中小M&Aでは「100万円〜300万円」といった固定額、あるいは「DD実費の2倍」といった設定が一般的です。これは、売り手の裏切りを抑止するための「心理的障壁」として機能します。

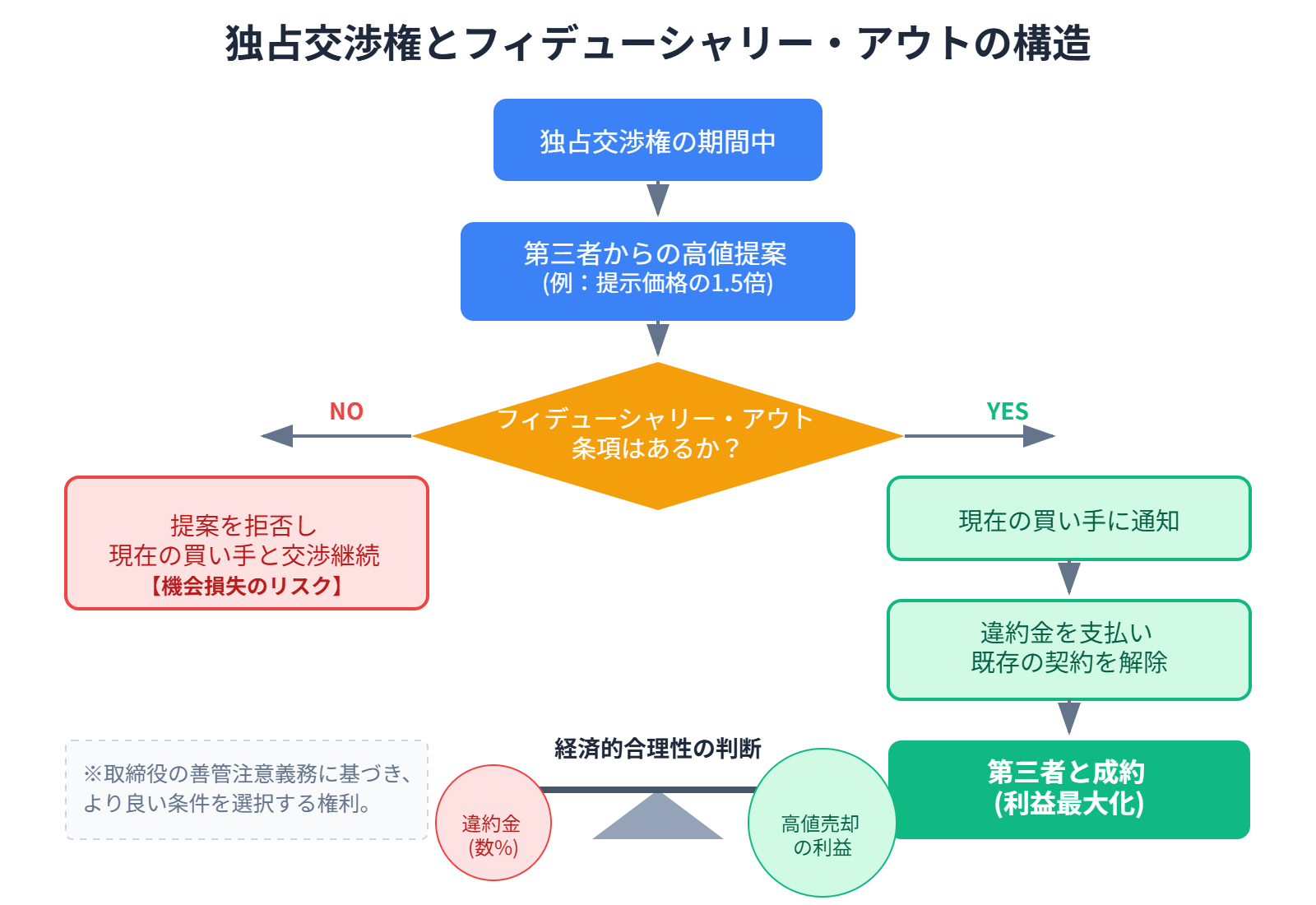

3-2. フィデューシャリーアウト条項の導入判断基準フィデューシャリー・アウト(Fiduciary Out)とは、独占期間中であっても、他社から「圧倒的に好条件」な提案があった場合に、独占交渉を解除できる条項です。

売り手が法人で株主が複数いる場合、この条項は必須と言えます。より高い価格での売却機会を無視して現在の買い手に固執することは、株主への背信行為になりかねないからです。ただし、これを行使する場合は、現在の買い手への違約金支払いがセットになります。

3-3. 通販事業の売却プロセスにおける適切な独占期間通販事業のDDは、在庫確認、広告運用の効率分析、顧客データの精査など、多岐にわたります。しかし、これらはデジタルデータが中心のため、製造業などに比べれば短期間で完了可能です。

標準的な期間は「2ヶ月」です。これをベースに、モール側の審査状況に応じて「1ヶ月の延長オプション」を設けるのが、売り手・買い手双方にとって最もバランスの良い設計と言えるでしょう。

4. 通販事業売却における独占交渉権のよくある質問

4. 通販事業売却における独占交渉権のよくある質問

M&Aが初めての経営者にとって、独占交渉権は「自由を奪われる不平等な契約」に見えるかもしれません。しかし、その本質は「取引の確実性を買うためのコスト」です。

ここでは、実務の現場で経営者から頻繁に寄せられる疑問に対し、論理的な解法を提示します。不安を解消し、自信を持って基本合意に臨んでください。

4-1. 独占交渉権の期間延長を求められた時の対処法買い手から期間延長を求められたら、まずは「遅延の具体的理由」を分解して確認してください。単なる「検討不足」であれば、延長を拒否するか、追加の「独占料」を要求するのも一つの手です。

もし延長に応じるなら、期間を1ヶ月以内に限定し、「その期間内に成約しなかった場合は違約金なしで解除できる」という条件を明確に書面で残すべきです。ダラダラとした延長は、事業の鮮度を落とすだけです。

4-2. 独占交渉権中に他社から高値の買収提案があった場合

独占交渉権がある以上、原則として他社との交渉はできません。しかし、提案を受けること自体を禁じていない契約であれば、内容を確認し、現在の買い手に対して「他社からこれだけの条件が出ている」と価格交渉の材料に使うことは可能です。

ただし、誠実交渉義務に反しないよう注意が必要です。他社の提案を隠れ蓑にして不当に交渉を停滞させると、法的トラブルに発展します。専門家を介して、ルールに基づいた「競り」の形を作るのが正攻法です。

4-3. 独占交渉権の設定は売り手にとって損なのかどうか短期的には「他社と比較できない」というデメリットがありますが、長期的には「成約の確実性」という大きなメリットを得られます。買い手は独占権があるからこそ、本腰を入れてDDにコストをかけます。

独占交渉権を与えないままでは、買い手は「いつ他社に取られるかわからない」と疑心暗鬼になり、調査が表面的なものに留まります。結果として、最終契約直前での大幅な減額や破談を招くリスクの方が、売り手にとっては大きな損害となります。

5. まとめ通販事業売却における独占交渉権は、単なる形式的な条項ではなく、事業価値を守り抜くための「防衛線」です。特にトレンドとスピードが命のEC業界では、2〜3ヶ月という適切な期間設定と、万が一の際の違約金設計が、経営者の手残りを最大化させます。

独占交渉権を正しく設定することは、買い手への信頼の証であると同時に、自社事業を安売りさせないための戦略でもあります。基本合意書を締結する前に、まずはM&Aの専門家に相談し、貴社の事業特性に合わせた最適な条項案を練り上げてください。

最初の一歩として、通販事業に特化した仲介会社へ、現状の事業価値と売却スケジュールのシミュレーションを依頼することをお勧めします。それが、納得感のある出口(イグジット)への最短距離となります。

編集者の紹介